Tätä itsekin pohtinut ja jos oikein optimistinen haluan olla ja katsoa asiaa EVO-silmin, niin yksi vaihtoehto voisi olla, että haluavat tehdä priimaa ja menevät laatu edellä ja siksi kestää. Kaikesta CEO:n puheissa toistuu sama kaava:

“We remain committed to delivering new thrilling experiences to new and existing players and continue to strive to be just a little better every day”

Toisaalta toki harvapa CEO sanoo (ainakaan julkisesti), että yritys pyrkii suoltamaan markkinalle mahdollisimman paljon tuotetta/palvelua oli laatu mikä hyvänsä. Eli sikäli CEO:n kommentit ei yllätä.

Sen sijaan jos negatiivisemmin pohtii niin syynä voisi olla tech-puolen ongelmat ja softan riittävyys siellä. Vaikka välillä tuntuu oudolta, niin usein juuri tämän tyyppisissä busineksissa/tuotteissa vaikka teoriassa (ja huom. todella todella mustavalkoisesti ajateltuna) vain sama softa/koodi monistetaan ja laitetaan uudelle saitille/maalle pyörimään niin nopea laajentuminen rasittaa todella paljon tech-puolta ja ongelmia tulee. Tähän yhdistettynä se, että ihmiset jotka mobiilissa/tietokoneella pelaavat pelejä (tai tekevät mitä vaan) hermostuvat välittömästi jos tulee pienikin viive tai sivu ei lataudu sadasosasekunnissa. Tämän seurauksena käyttäjäystävällisyyden on oltava aivan huipputasoa, koska jos tässä on haastetta niin appi tai sivu menee käyttäjältä hyvin nopeasti kiinni kun kestää “liian kauan” latautuminen.

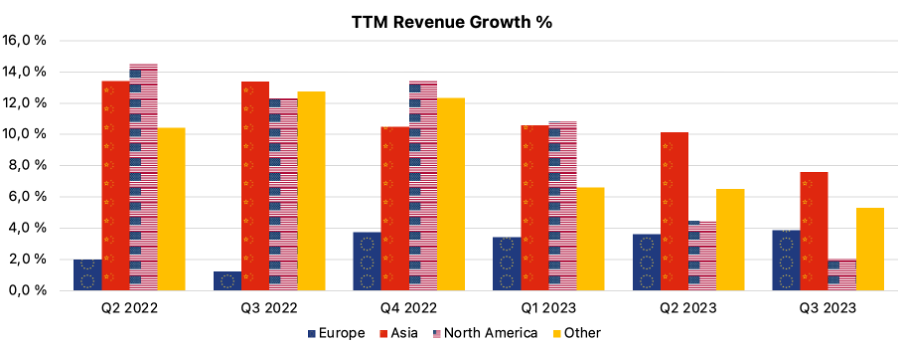

Rng merkitys pienenee kvartaali kvartaalilta. Itse en ole ollenkaan kiinnostunut pienestä bisnes segmentistä mikä ei kasva vaan live casino on se juttu.

Viime kvartaalin tulos annualisoituna tarkoittaisi jotain 16 p/e:tä. Kasvua edelleen luvassa.

Lähdin EVO:n matkaan tänä aamuna tulosjulkistuksen jälkeen. Nyt hinta näyttää jo jonkin verran houkuttelevalta. Merkittävämäpi sijoitus yhtiöön edellyttää kuitenkin myös merkittävämpää markkina-arvon laskua.

Sijoitushetkellä tilanne oli seuraava:

Markkina-arvo: 205.9mrd (SEK) = n. 17.5mrd (EUR)

TTM Net Profit: 1mrd (EUR)

Nettotuotto-%: 5.8%

En vieläkään pidä tätä uskomattomana mahdollisuutena koska:

Jenkkimarkkinoiden lähivuosien merkittävä kasvu ei ole taattua, joskin mahdollista. Nyt trendi on selvästi rauhoittumaan päin.

Aasiassa voi tulla mutkia matkaan ja siitä kasvusta ollaan nyt riippuvaisia (ei siis liiketoiminnan pärjäämisen kannalta vaan markkina-arvon kasvun näkökulmasta). Muutenkin nykyisellään Aasian kasvu on tällä hetkellä merkittävää mutta trendi on selkeästi alaspäin.

Jopa hieman parempaan suuntaan edennyt Euroopan kasvu voi pysähtyä nykyiseltä tasolta. Toisaalta merkittävää kasvun kiihtymistä on vaikea nähdä.

Myös LatAm-kasvu osoittaa rauhoittumisen merkkejä, vaikka siellä kasvu onkin ihan vauhdikasta. Toisaalta Eurooppaan ja Pohjois-Amerikkaan verrattuna kasvatetaan pienempää pottia.

En itse pidä tuota “kysyntää enemmän kuin pystytään toimittamaan” suurena signaalina oikein mistään. Hyvä että kysyntä ylittää kapasiteetin, näin se varmasti täytyykin olla jos halutaan kasvaa. Tuon perusteella ei kuitenkaan voi sanoa, kuinka paljon siellä on sitä ylittävää kysyntää ja mihin saakka sitä riittää. Ja mitkä vaikeudet tällä hetkellä estävät siihen vastaamisen?

Jotta EVO:sta saa hyvän sijoituksen niin kasvuvaraa on oltava reilusti vuosiksi eteenpäin. Mielestäni johto on aikaisemmin antanut ymmärtää että RNG:lle voisi odottaa kivaa kasvua. Tämä ei ole vielä alkuunkaan materialisoitunut. Niin EVO:n kuin lähes minkä tahansa pörssiyhtiön tapauksessa olisin varovainen johdon positiivisten puheiden tulkitsemisessa jonkin sortin totuutena.

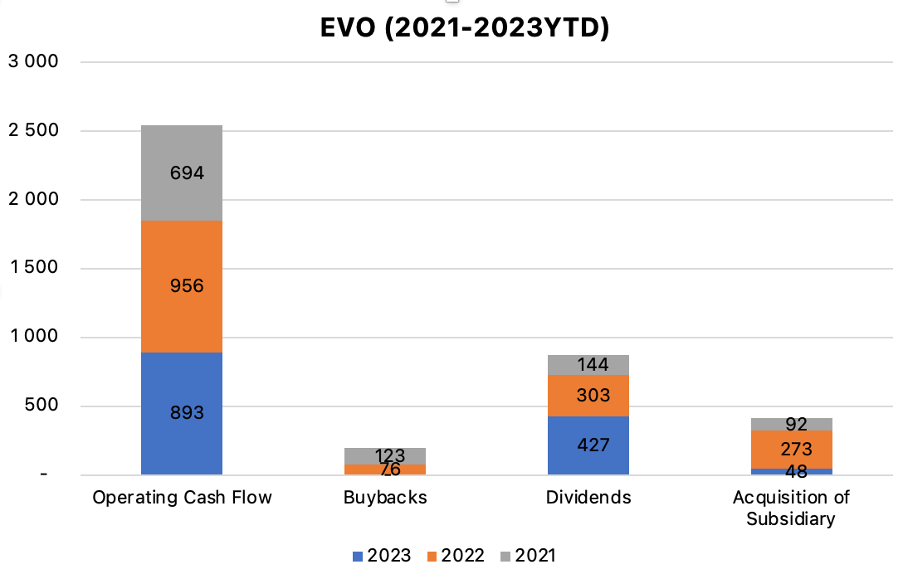

Mihin meinasit sylkeä kaiken tuloksen? Pidän tätä hyvin varmana lappuna US-tyyliin, missä ostetaan omia osakkeita pois. Syynä ESG ja esimerkkinä nykyiset öljysidonnaiset.

Valitettavasti (tai ehkä onneksi) en saa tehdä päätöksiä tuloksen käyttökohteista.

Toki varmuus tehokkaasta pääoman käytöstä tekisi sijoituksesta houkuttelevamman. Unelmaskenaario osakkeenomistajalle olisi alhainen markkina-arvo suhteessa todelliseen arvoon, osinkojen lopettaminen ja kaiken ylimääräisen rahan kohdistaminen omien osakkeiden ostoon.

Todellisuudessa osinkoja jaetaan reilusti, käteistä jätetään taseeseen reilusti ja jokin pienempi osa tuloksesta käytetään osakkeiden takaisinostoon. Yritysostoilla ei käsittääkseni olla toistaiseksi tehty nerokkaita liikkeitä, jos ei nyt mitään katastrofaalistakaan.

Kyllä ESG on niin iso paha, että seuraan jatkossa hallituksen valtuutuksia omien ostoihin. Kevääseen voidaan hyvin mörniö, jos koroissa ei tapahdu ihmeitä.

Toivon osakkeenomistajana että rahaa ohjattaisiin omiin osakkeisiin enemmän erityisesti jos markkina-arvo vielä laskee nykyisestä. Kuitenkin johdon kommentit esimerkiksi Q2-tulosjulkistuksen yhteydessä eivät anna syytä odottaa aggressiivista omien osakkeiden hankintaa:

Martin Carlesund:

As the management of the Company and as the CEO, we love to have a lot of money in the Company. And the capital allocation, of course, goes to the Board decision and the dividend policy is currently what it is.

But in the long run, of course, we can’t have as much cash as possible in the Company. So there will, of course, be time to take decisions regarding that.

That is, however, a bit early right now. Half of the cash is the dividend, probably the half of – the other half is to working capital on that in the quarter, but it’s still there.

We don’t need to take any decision on that yet.

Jacob Kaplan:

And then there can be opportunities for M&A that can support that. And we could be here next year and no M&A, and that would be fine or there could also be opportunities during the coming year that we think are right.

So, the components are the same, there’s a dividend policy to begin with, 50%. We think that we should be in a cash position.

But of course, the cash pile does not need to sort of be endless and has seen in the past where those buybacks and M&A have happened. So, I would say the components are the same as they’ve been before.

Johdon mieli voi toki muuttua. Mielestäni kommentit kuitenkin viittaavaat siihen, että suurempaa strategian muutosta pääoman käyttöön ei ole luvassa lähitulevaisuudessa. Peruutuspeiliin katsominen on siis tässä tapauksessa mielestäni ihan perusteltua.

Melkein olisin valmis väittämään, että ko. taho ei ole myynyt noita osakkeita vaan todennäköisemmin ko. osakkeet ovat siirtyneet henkilökohtaisesta (tai yritys) omistuksesta ko. tahon määräysvallassa olevan yhtiön omistukseen tai vakuutuskuoreen.

Pidän EVO:n viestintää/osakassuhteiden hallinnointia siinä määrin luotettavana, että aivan varmasti olisi tiedotettu jos sisäpiiriläisen omistus olisi muuttunut.

Jos katsotaan ko. herran myyntejä maaliskuussa, myyty 2 erässä 109 470 kpl lappuja eli 218 940 kpl hintaan 224,30 SEK eli jotain muuta kuin markkinahintaista omistuksesta luopumista tuolloin (kin). Määrä täsmää melkein täysin tuohon 210 000 osakkeeseen, joka twiitissä mainittu.

Tein oikein tunnukset Ruotsin finanssivalvonnan verkkopalveluun, mutta en löytänyt mistään miten voisi katsoa sisäpiiriläisten kaupat. Löytyi kyllä ilmoituksen teko, mutta ei sitten kirveelläkään toteutuneita kauppoja, vaikka EVO itsekin ohjaa sivuille.

“For current information on insider transactions, please visit Sweden’s financial supervisory authority’s website www.fi.se. For current holdings of the management and board members, see the respective pages in the Corporate Governance section.”

Eli vahva veikkaus, että tiedoituksen puuttuessa tässä ei ole aidosti myyty 210 000 lappua ja maaliskuussakin myydyt laput liittyvät jollain tavalla kannustusohjelmiin, ja onko laput oikeasti tuolloinkaan myyty. Ei mitään järkeä siinä, että joku olisi tuolloin murto-osalla markkinahinnasta oikeasti luopunut omistuksesta.

Buybackien filosofia vaikuttaisi olevan ymmärretty, jos twiittaajan lainaukseen on uskominen. Tekisi myös hyvää mielikuvalle johdon pääoman allokointikyvystä, jota RNG-segmentin kommellukset ovat runnelleet.

Evolution (initiating an 8% position)

Top Picks initiates a position in Evolution after the stock price has fallen quite substantially since earlier highs at the beginning of the summer. Most Nordic investors are quite familiar with the name, as it has been one of the best-performing stocks (and companies) in the past ten years.

Evolution is a market leader in the online live casino supplier segment (B2B) and is well-positioned for continued growth as the global casino market transitions from offline to online. It boasts more than 600 customers, and it has the most comprehensive product portfolio in the market. This product portfolio includes slots, live casinos, and game shows, often provided in local languages with real people. The company has built a strong position by delivering high-quality and innovative products, which helps it to stay ahead of the competition.

Evolution has a strong track record of growth and profitability. The company has increased revenue from EUR75m in 2015, when it was listed, to around EUR1.4bn in 2022, mainly from organic growth. It has also increased profitability from an EBITDA margin of 36% in 2015 to around 70% (!) in 2022. In Q3 2023, Evolution reported revenue of EUR453m (whereof live casino constituted 85% and RNG constituted the other 15%). The EBITDA margin was 70% in the quarter as well. The strong track record supports the view that Evolution can continue to capture growth from the ongoing transition from offline to online casinos. The overall online gambling penetration was around 25% in 2022, with mature markets like Sweden and the UK at around 50-60%, implying a significant remaining growth potential for the total market. Redeye’s analysts expect Evolution to continue its growth journey, driven by immature markets such as North America, Latin America and Asia, while the more mature European market will see slower growth.

So, why are we investing in Evolution now? Mainly due to the price factor and because its CEO, Martin Carlesund, invested heavily (SEK100m) a few days ago, thereby adding to his already sizeable position. The market has traded down Evolution substantially from the highs in 2021 (close to SEK1700 per share) mainly because the growth trend has paced downward in recent quarters and since some more uncertain markets in Asia have driven a lot of the actual growth. Some of these markets are so-called grey markets with additional regulatory uncertainty, which the stock market soundly does not like as much as so-called white markets, where the regulatory landscape is clearer. There has also been some nervousness since the short report last year, we believe, which points have not materialised, but still form doubts. And then there is the never-ending debate whether Evolution’s past is too good to be true, with unsustainably high margins that will whither with increased competition over time. Nevertheless, Evolution grew by c20% in Q3 2023 (albeit down from 28% in Q2 and 32% in Q1), and thus, it is a slowdown, not a complete stop. Redeye’s analysts estimate that Evolution will report sales of EUR2.1bn in 2024e and EUR2.4bn in 2025, i.e., growth rates of around 16% with a near-term EBITDA margin that is sustained at 70%. Thus, they anticipate a continued slowdown but still growth. Meanwhile, Evolution’s multiples have contracted significantly, and it is now trading at a P/E of 17.5x on 2024e and 15x on 2025e. We believe this is too low, given the company’s market-leading position and general qualities, such as being at the forefront of product development and capturing a greater audience that has not yet tested live casino. Redeye’s base case is SEK1500, and we believe it can trade upward over time. Lastly, Mr Carlesund is a savvy investor and the last time he bought shares, he more or less “created the bottom.”