Eikö Evolla ole vuoden lopussa tyyliin miljardin euron verran käteistä tällä menolla?

Onkohan sille suunnitteilla jotain käyttökohteita. Vai oliko noihin vanhoihin hankintoihin liittyviä maksuja vielä tulossa paljonkin?

Eikö Evolla ole vuoden lopussa tyyliin miljardin euron verran käteistä tällä menolla?

Onkohan sille suunnitteilla jotain käyttökohteita. Vai oliko noihin vanhoihin hankintoihin liittyviä maksuja vielä tulossa paljonkin?

Jossen unohda jotakin keskeistä, niin Evolla on 220 MEUR edestä earn-outteja maksettavanaan vuoteen 2025 mennessä Nolimit Cityn ja Big Time Gamingin hankinnoista. Tuo lukema perustuu oletukseen, ettei NLC:n arvioituja earn-outteja ole alaskirjattu samalla tavoin kuin BTG:n, mistä mainitsin ketjussa joskus keväällä. Olettaen, että maksut jakautuvat suurin piirtein tasaisesti, niin n. 170-180 MEUR edestä olisi maksettavaa tämän ja ensi vuoden aikana.

Evolle ehdottomasti suurin käyttökohde käteiselle on joka tapauksessa selvä: osingonmaksu. Yli puolet vapaasta kassavirrasta palautetaan omistajille, joten eipä sitä velkarahaa välttelevälle yhtiölle jää liikaa pelivaraa muihin käyttökohteisiin. Studioihin ja peleihin investointi jatkuu joka tapauksessa (ja nykykannattavuuksilla saa jatkuakin), joten ihmeitä ei kannata odottaa.

Evon sijoituskeissin kannalta on kyllä olennaista tuo pääomien allokointi. RNG ei ole oikein millään kriteereillä onnistunut ja omistaja-arvoa voidaan kyllä tuhotakin jos lähdetään liian innokkaasti ostamaan muita. RNG on muutenkin vähän kaksiteräinen miekka; siellä kehitys on mollivoittoista, joten miten siihen segmenttiin pitäisi suhtautua: investoida lisää vaikka aiemmat investoinnit eivät hyviä ole olleet vai olla investoimatta, jolloin se tuskin ainakaan kehittyy paremmaksi? ![]() Melkein toivoisin EVO:lta ennemmin omien osakkeiden ostoa tältä nykytasoltakin ja tietysti etenkin jos hinta tästä vielä laskee. +1200kr hinnoissa sitten ehkä osinkona vain ulos ylimääräinen. Investoinnit vain jos oikeasti uskotaan korkeaan ROIC:iin.

Melkein toivoisin EVO:lta ennemmin omien osakkeiden ostoa tältä nykytasoltakin ja tietysti etenkin jos hinta tästä vielä laskee. +1200kr hinnoissa sitten ehkä osinkona vain ulos ylimääräinen. Investoinnit vain jos oikeasti uskotaan korkeaan ROIC:iin.

Hyvä huomata että pelkkä iGaming -ala kasvaa pelkästään jo tämän vuosikymmenen aikana melko mukavia kasvulukemia, joten EVO sa kasvua jo tuotakin kautta melko todennäköisesti. Live-puolella kilpailuedut on vahvat ja vaikea uskoa että siellä EVO:a kukaan syrjäyttäisi. EVO:n yrityskulttuuri on myös sellainen joka kyllä tukee tätä että vaikea uskoa EVO:n jäävän polkemaan paikoilleen tai tuudittautumaan omaan erinomaisuuteensa (vrt. vaikka Nokia).

Ehkä olennaisempaa sijoituskeissin kannalta onkin miettiä, että disruptoituuko ala jossain vaiheessa siten, että tuo Live-puoli lähtisi supistumaan radikaalisti ja tämän segmentin uhkapelurit alkavat pelaamaan toisenlaisia uhkapelejä?

Jos tulkitsin lukuja oikein, niin EVOn TTM P/E on nyt vähän alle 21. Vaikka itse yrityksen kasvu olisi vähän hidastumaan päin (nykymarkkinaan, saturaatiota pukkaa kun on niin dominoiva asema?), niin kokonaismarkkinan odotetaan kasvavan pitkään ja EVO tekee tulosta hirvittävällä katteella. Jos tuo on mielestäsi korkea valuaatio riskitasoon nähden, niin minkälaista lukemaa pidät hyväksyttävänä?

Uusi peli (Red Door Roulette) julkaistaan varmaankin pian. Nyt jo testailussa. Tässä ideana siis se, että Crazy Timesta tuttu “isoin bonuspeli” otetaan mukaan rulettiin siten, että joka kierroksella arvotaan tietyt numero(t), joihin osuessa pääsee bonuspeliin. Bonuspelissä osa valituista numeroista saattaa olla myös kertoimella, joka mahdollistaa bonuspelissä isommat voitot.

Tämä on ollut kyllä fiksu veto Evolutionilta lypsää Crazy Timea ja sen bonuspelejä ihan huolella eri variaatioilla. On Crazy Coin Flip, nyt tämä ja myöhemmin vielä Pachinko-bonuspelistä oma variaationsa.

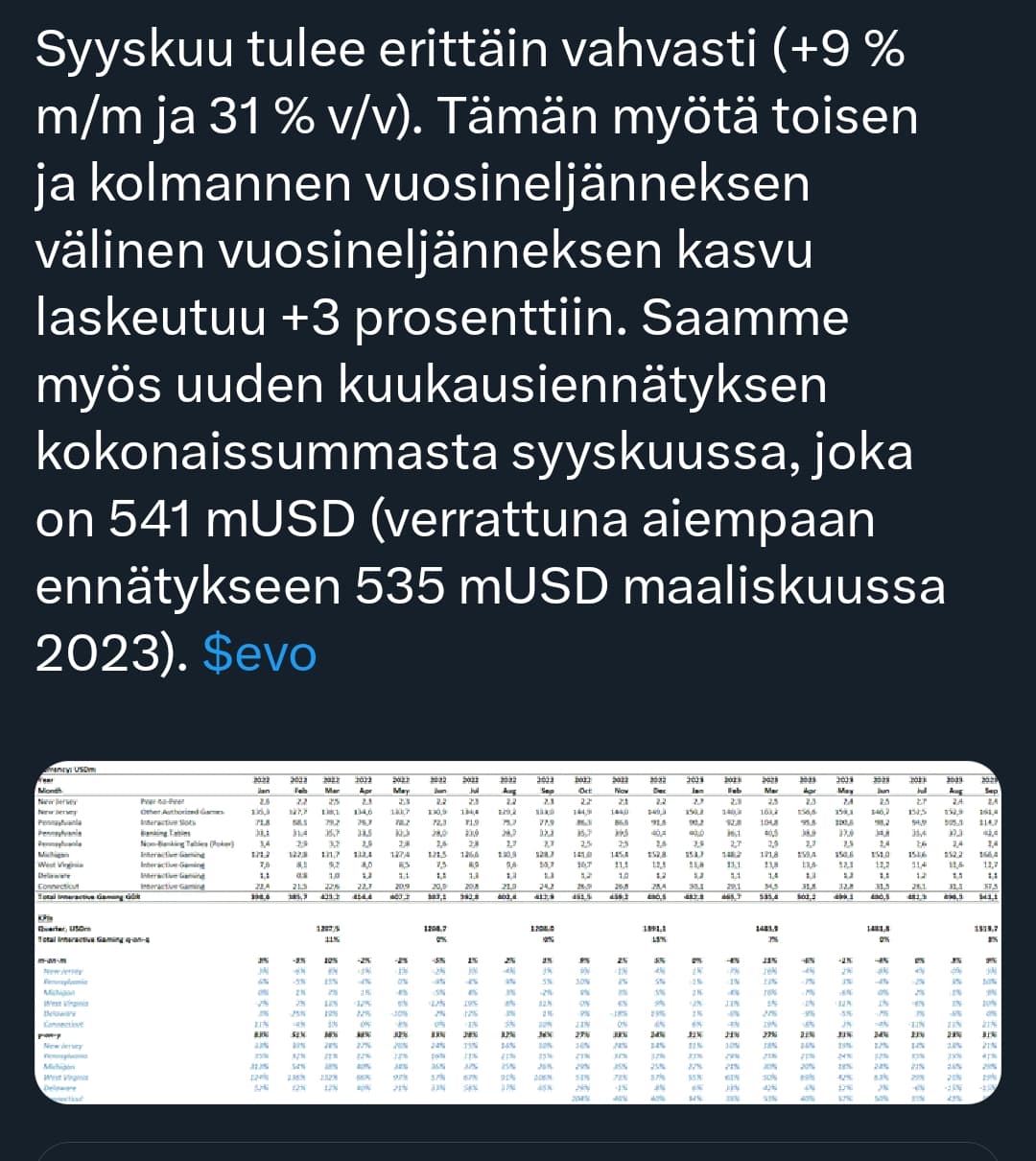

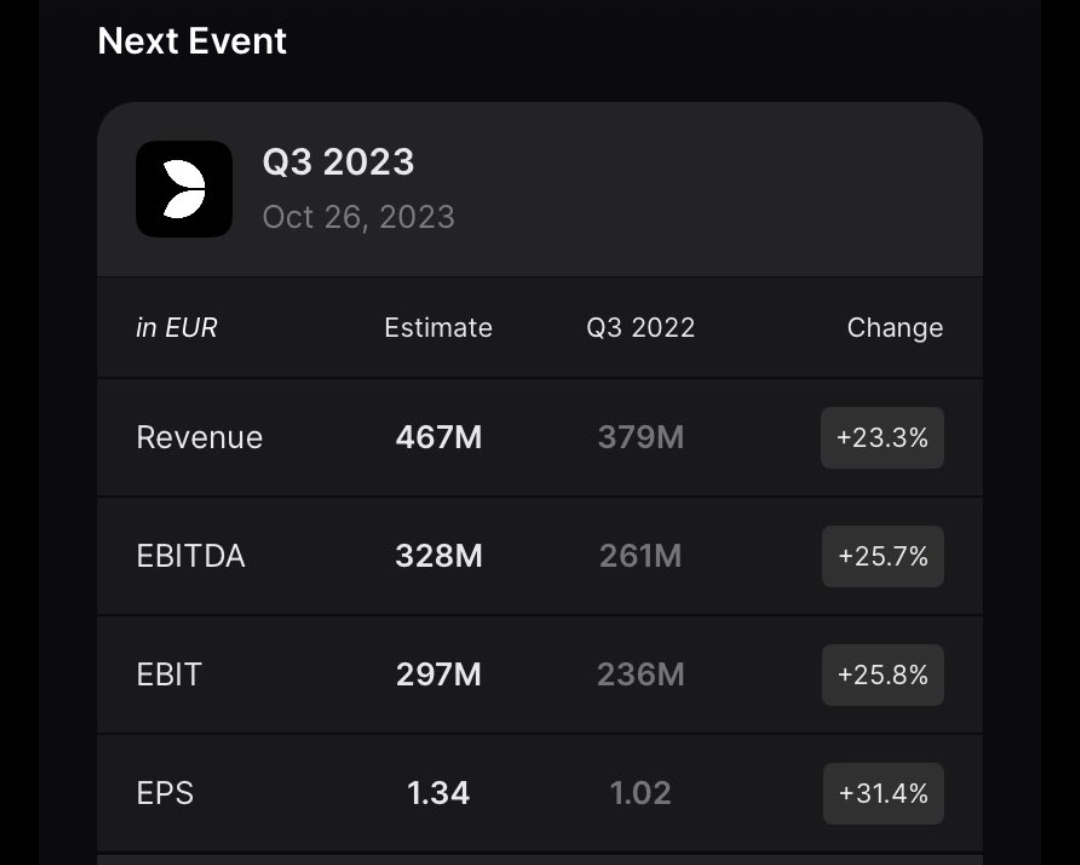

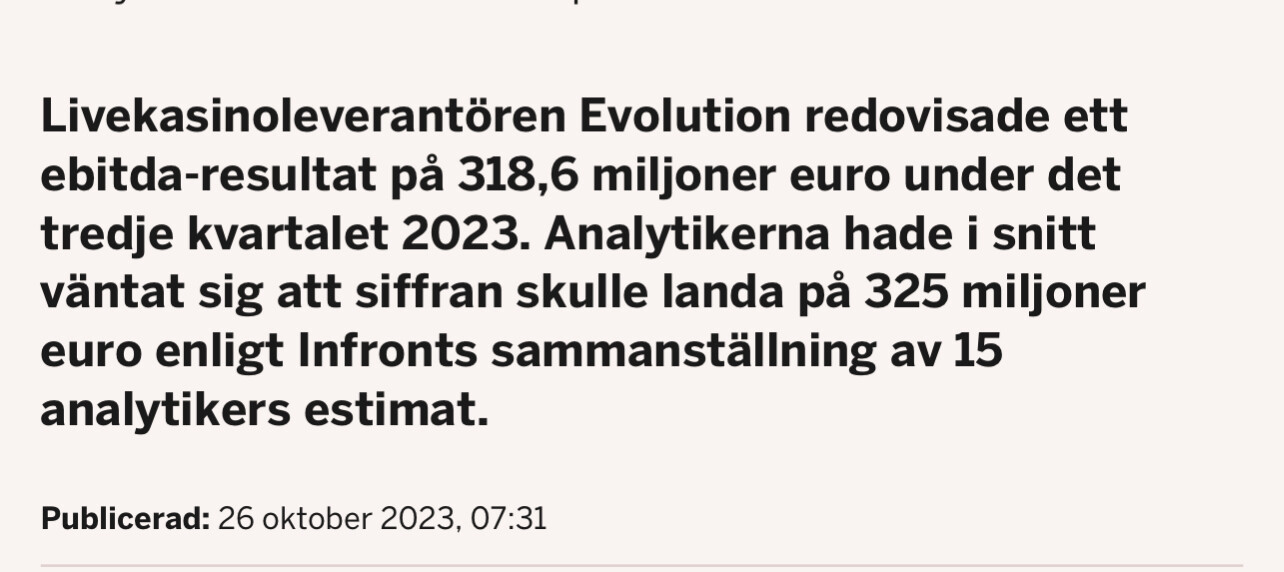

Osari ulkona. Jäätiinkö kasvussa odotuksista?

Third quarter of 2023 (Q3 2022)

Valuuttakurssien muutos selittää osan tuosta:

In the third quarter we estimate 6-8 percentage points negative headwind on revenue growth from currency effects when comparing revenues to the same quarter last year.

Pääomaa palautetaan omien ostoilla tai lisäosingoilla?

Pikavilkaisulla osui suunnilleen odotuksiin. Toivon kurssilta hurjaa laskua ja sitä että ostavat omia koko rahalla. Siis sillä, jota ei käytetä kasvuun.

Antoi mitä tilasit osake noin 10 % laskussa… ![]() Tulos hieman pehmeä, mutta itse ainakin pysyn kyydissä juna puskuttaa oikeaan suuntaan.

Tulos hieman pehmeä, mutta itse ainakin pysyn kyydissä juna puskuttaa oikeaan suuntaan.

Our Live Casino revenue grew to EUR 385.8 million for the quarter and we see a higher demand for our

product than what we currently can deliver.

On tämä vaikeasti arvioitava firma. Kasvaa 20% vuosivauhtia, 70% margineilla, 45% FCF marginilla ja PE tälle on TTM alle 20 ja ensi vuoden ennusteilla jossain PE 16-17 tasolla.

Miksi Evolution ei saa prempia multippelejän kuin keskiverto yritys ![]()

Paljonhan täällä on keskusteltu, mutta ESG-alennusta ja reguloimattomien markkinoiden suuri osuus liikevaidosta keskeistä. Myös kiristyvää verotusta on viime aikoina pelätty markkinoilla…

Itse seuraan isolla mielenkiinnolla sisäpiirin ostoja tämän raportin jälkeen.

“we see a higher demand for our product than what we currently can deliver” ja tähän yhdistettynä kovat katteet niin voisi kuvitella, että “put your money where your mouth is” ja johto olisi ostoksilla isosti.

Rng-puoli ei oikein kasva(Nythän kai peräti laskua). Sais sekin alkaa kasvamaan. Vähään aikaan Evo ei ole ostellut mitään. Ehkä hyväkin, mutta saisi orgaanistakin kasvua tulla rng-puolella. Tavoitteet on kai pitkään olleet yli 10 prosentin kasvu ja siihen ei olla oikein ikinä päästy.

Yhtenä vahvana veikkauksena olisi myös lähestulkoon pomminvarma NetEntin ja kumppaneiden hankinnasta tulleen liikearvon alaskirjaus. Siellä olisi taseessa vähän kolmatta miljardia goodwilliä bisneksistä, joiden kasvu polkee paikallaan ja joiden tuottamista voitoista yhtiö raportoi pelottavan vähäsanaisesti. Voi olla, että tarkistettaessa ei enää menekään läpi ostohetken näkemys RNG-kiskojen arvosta.

Mikäköhän syynä ettei pysty toimittaan niin paljoo ku ois tarvetta?

Tätä itsekin pohtinut ja jos oikein optimistinen haluan olla ja katsoa asiaa EVO-silmin, niin yksi vaihtoehto voisi olla, että haluavat tehdä priimaa ja menevät laatu edellä ja siksi kestää. Kaikesta CEO:n puheissa toistuu sama kaava:

“We remain committed to delivering new thrilling experiences to new and existing players and continue to strive to be just a little better every day”

Toisaalta toki harvapa CEO sanoo (ainakaan julkisesti), että yritys pyrkii suoltamaan markkinalle mahdollisimman paljon tuotetta/palvelua oli laatu mikä hyvänsä. Eli sikäli CEO:n kommentit ei yllätä.

Sen sijaan jos negatiivisemmin pohtii niin syynä voisi olla tech-puolen ongelmat ja softan riittävyys siellä. Vaikka välillä tuntuu oudolta, niin usein juuri tämän tyyppisissä busineksissa/tuotteissa vaikka teoriassa (ja huom. todella todella mustavalkoisesti ajateltuna) vain sama softa/koodi monistetaan ja laitetaan uudelle saitille/maalle pyörimään niin nopea laajentuminen rasittaa todella paljon tech-puolta ja ongelmia tulee. Tähän yhdistettynä se, että ihmiset jotka mobiilissa/tietokoneella pelaavat pelejä (tai tekevät mitä vaan) hermostuvat välittömästi jos tulee pienikin viive tai sivu ei lataudu sadasosasekunnissa. Tämän seurauksena käyttäjäystävällisyyden on oltava aivan huipputasoa, koska jos tässä on haastetta niin appi tai sivu menee käyttäjältä hyvin nopeasti kiinni kun kestää “liian kauan” latautuminen.