Oliko tämän dokumentin yhteydessä päivitetty tavoitehintaa?

Tämähän se on ollut viimeaikoina esillä… toivossa on hyvä elää sanoi lapamato

![]()

Jeff Millar, Commercial Director of North America, Evolution, discusses 2022, the supplier’s position within the US market, and new studios and games moving forward

New Jersey elokuussa kasvua vs. 2020 elokuu +29%. 113,23 M$. Kuukaudet 1-8 kasvua 44,8% vs 2020 ja summana $866,13 miljoonaa.

Michigan elokuussa kaikkien aikojen ennätys $97,2 miljoonaa. Online pelaaminen alkoi 22. tammikuuta ja 1-8 kuukausien online tulot $672,6 miljoonaa.

Luo mukavaa pohjaa EVO:n 1-9/2021 luvuille.

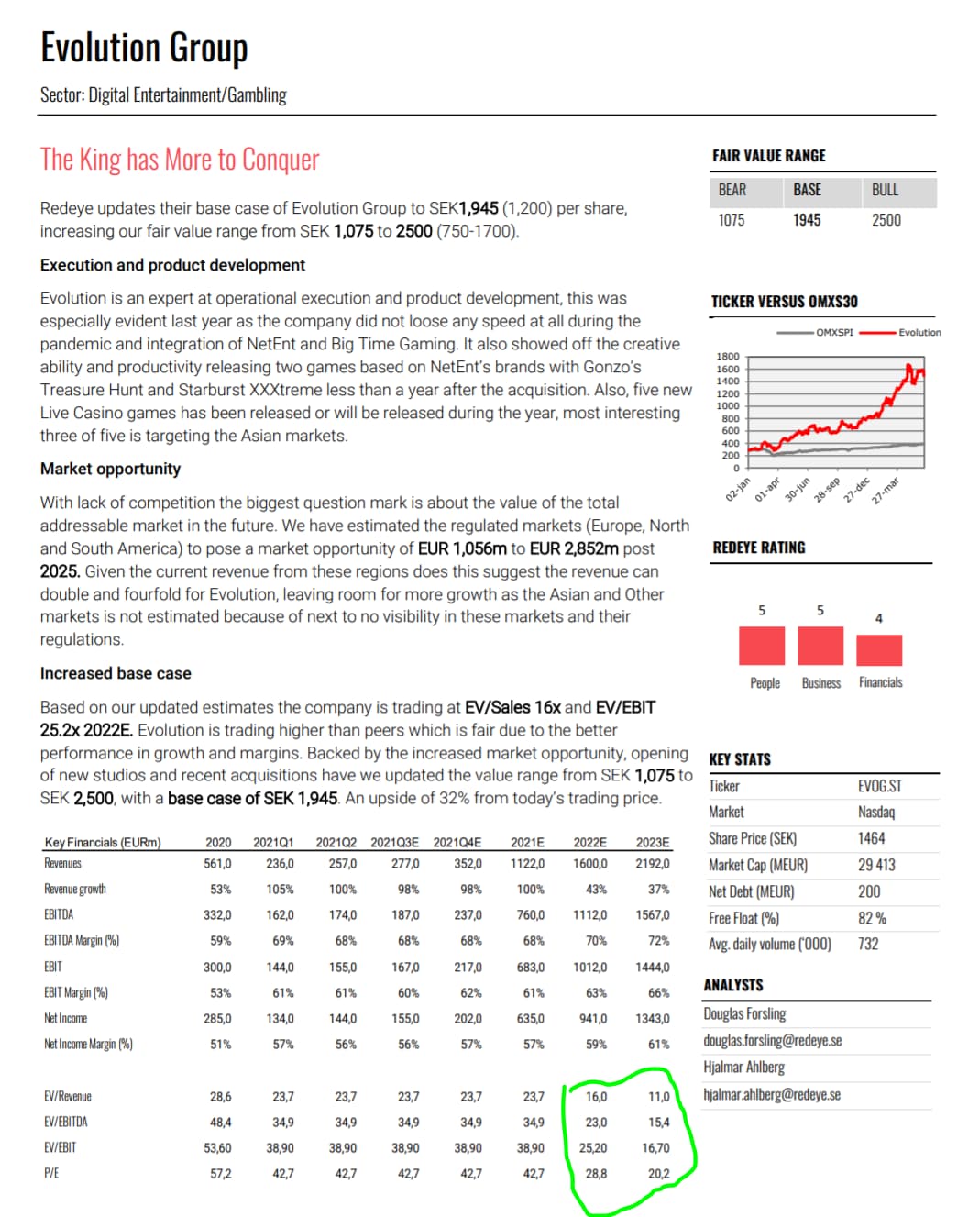

Redeye updates their view and estimates for Evolution Gaming Group due to strong performance from the company and an updated view of the market opportunity for the companies products. The new base case of Evolution Group is SEK1,945 (1,200) per share, increasing the fair value range from SEK 1,075 to 2500 (750-1700).

Huh huh. Kun tuon rapsan lukee, niin ei näe kyllä paljoa järkeä veivata Evoa edestakaisin 1400-1450 kruunun ikkunassa, kuten jotkut ovat tehneet muutaman satasen toivossa. Firmalla on vielä valtava potentiaali, eikä varteenotettavaa kilpailijaa.

Erittäin lupaavaa.

Evolla on takana sellainen volyymi, että isot pojat kylläkin tienaavat aika paljon enemmän kuin satasia veivaamalla. Mielenkiintoinen siinä mielessä, että saavat aina kurssin takaisin alas ja taas mennään.

Tämä nostaa EVO tavoitehintojen keskiarvon 1748 SEK (1681) tasolle.

Alle 1700 tasolla enää Kepler (1600, Q1-2021), Citigroup (1485 Q2-2021), Carnegie (1650 Q2-2021) ja ABG Sundal Collier (1480 Q1-2021).

Tämä foorumi ei nähtävästi anna muokata kuukausia vanhoja viestejä. En pääse päivittämään heinäkuussa tähän ketjuun lähettämääni viestiä, jossa kaikki tavoitehinnat. Laitetaan uusi viesti kun lokakuun tulos ulkona ja tavoitehintoja päivitetään laajemmin.

Oletan, että @Arimatti_Alhanko pyrit korostamaan verraten kohtuullisia arvostuslukuja ennusteella (esim. 2023€ P/E 20,2).

Lisäksi kiinnittäisin huomiota ennustettuihin kasvulukuihin. Vuosikaudet on kasvettu 100% per annum, kun taas analyytikon ennusteessa 2022 ja 2023 kasvu hiipuu luokkaan 40% per annum. Onko tähän joku oikeasti perusteltu syy, kuten se että oltaisi lähestymässä mahdollisen kasvun rajoja? Vai onko kyse lähinnä analyytikon varovaisuudesta, jolloin on iso riski, että kasvu jatkuukin nykytasolla ja pesee ennusteilla lattiaa.

En ole tuota rapsaa lukenut, mutta vuosikausien +100% kasvu ajaa vääjäämättä absoluuttiluvut niin massiivisiksi, että suhteellinen p.a kasvu “hidastuu” täysin riippumatta mistään TAM- rajoitteista.

Onhan se aika paljon helpompi kasvaa 100M€–>300M€ eli, 200% kuin 1miljardi–>1,5 miljardi eli “vain” 50%

Kannattaa myös muistaa että tuolla on nykyään se RNG-segmentin “riippakivi” joka kasvaa vain jotain 5 % vuodessa, mikä laskee noita konsernin kasvulukuja, vaikka live-puolella menisikin lujaa. Mutta ovathan analyytikot jatkuvasti aliarvioineet kasvua ja siksihän he joutuvat nostamaan tavotehintoja jokaisen osavuosikatsauksen jälkeen. Tuossa @LakeBoodom linkkaamassa kuvakaappauksessa Morgan Stanleyn analyytikko Ed Young jo aavisteli, että nykyiset konsennusennusteet ovat liian konservatiivisia kapasiteetin lisääntymisen takia: Evohan palkkasi yli tuhat ihmistä viime kvartaalilla, jos tämä vauhti jatkuu niin nykyinen henkilöstömäärä tulee kaksinkertaistumaan 24 kuukaudessa ja siten myös pyötien määrä. Kannattaa muistaa toimitusjohtajan sanat:

Positiivisia havaintoja myös kentältä

Itselle uusi tuttavuus, Gambit Cap, tuli vastaan Twitterissä. Hänen ensimmäinen julkinen kirjoitus EVOsta:

Tuntuu olevan suht perillä keissistä. Ne jotka eivät jaksa lukea niin ![]() :

:

BEAR 1123,6 SEK

BULL 2652,84 SEK

Kuuntelin Mr Wonderfulin eli Kevin O’Learyn haastattelun jossa fokus on kryptoissa mutta keskustelu itse asiassa pyöri hyvin pitkälti ESG-asiassa. Tästä tuli itselleni mieleen että Evolutionin osalta ESG-asia saattaa olla sellainen mitä ainakin itse olen aliarvioinut.

Lyhykäydessään, O’Leary käy hyvin selväsanaisesti läpi miten hänen omissa fundeissaan jokaikinen sijoituspäätös menee tätä nykyään ESG-komitealle hyväksyttäväksi. Ja jos tämä -talon sisäinen!- komitea löytää mitään ESG vastaista sijoituskohteessa niin päätös on automaattisesti se että emme tähän voi sijoittaa ja siinä ei auta mitkään perustelut että tämä on loistava sijoituskohde. O’Leary käy läpi kuinka tämä on viime aikoina muuttunut ja esim maailman suurimman varainhaltijan Blackrockin TJ Larry Fink on tämän asian suhteen erittäin tiukka ja Blackrock kategorisesti jättää sijoittamatta ESG:n vastaisiin yrityksiin.

Mitä tämä Evolle tarkoittaa, tässä oma mutuilu: Evon suhteen on jo pitkään ollut tiedossa että moni instikka on joutunut myymään ESG-syistä. Toki omistajaluettelossa on vielä paljon isoja instikoita mutta trendi tuntuu olevan vääjäämätön - kaikki kohteet jotka eivät täytä ESG-kriteereitä muuttuvat pikku hiljaa todella ison rahan käsissä myrkyllisiksi. Ja koska Evon market cap alkaa olemaan sitä luokkaa että pelkästään tuulipukurahalla sitä ei kunnolla liikutella niin koen ESG-asian suurimpana riskinä. Edessä voi olla tilanne että iso raha ei kerta kaikkiaan vaan enää voi Evoa omistaa. Mikä tarkoittaisi kyllä sitä että arvostustason suhteen otettaisiin pois ylimääräiset ja Evo saattaisi muuttua alhaisen arvostustason kassakoneeksi, kenties jopa maagiseksi osinkoyhtiöksi. Ei sekään olisi mikään huono vaihtoehto välttämättä mutta täysin eri profiilin sijoituskohde.

Ja itse pidän kyllä ESG:tä yleisesti hyvänä asiana, tämä sivuhuomautuksena!

Ainakin evon esg-raportti on viimeisen päälle hyvin valmisteltu ja toimitaan lähinnä reguloiduilla markkinoilla. Eipä tuossa pitäisi sitten muuta valintaa instituutiolle jäädä kuin onko gambling yleisesti fundiin sopiva toimiala. Ehkäpä jenkki-instikoissa ei kuitenkaan tulla näkemään suurta joukkopakoa… ennemminkin se vain sulkee osan fundeista etupeltoon pois tähän sijoittamasta… mutuilua ![]()