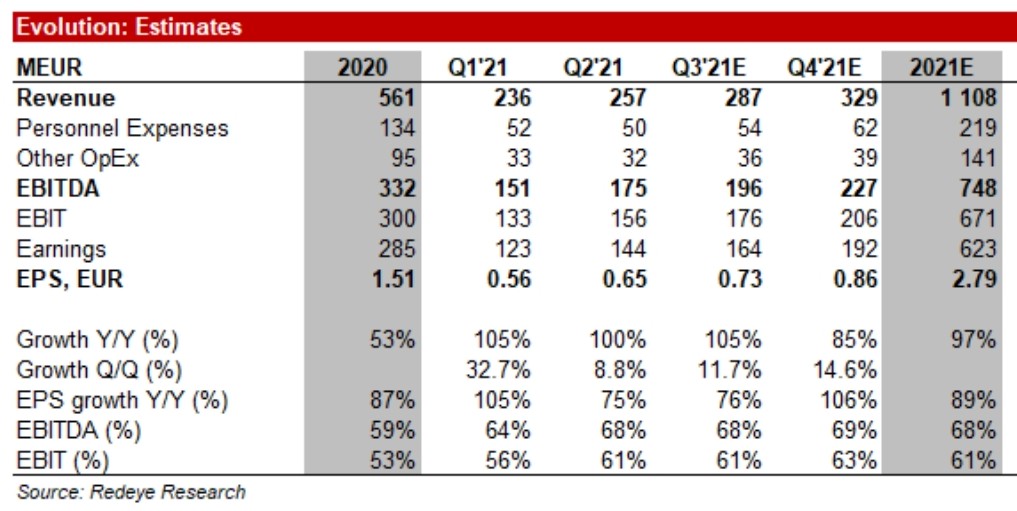

EPS osui kohdalleen, mutta Revenue ja EBITDA jäi Redeyen ennusteista. Ennusteita ei siis ylitetty, vaikka raketeista voisi äkkiseltään niin päätellä.

Koviltahan nuo lukemat näyttää, mutta kovat tässä on odotuksetkin.

EPS osui kohdalleen, mutta Revenue ja EBITDA jäi Redeyen ennusteista. Ennusteita ei siis ylitetty, vaikka raketeista voisi äkkiseltään niin päätellä.

Koviltahan nuo lukemat näyttää, mutta kovat tässä on odotuksetkin.

Rest of Europe +57% y/y. Ei tuo nyt mikään nollakasvu sentään ole. Kvartaaleittain saattaa heitellä ja toisaalta yksittäisten maiden regulaatiot muutokset sotkea. En nyt ihan vielä usko että kasvu tyrehtyisi pitkässä juoksussa yhtään missään.

https://mobile.twitter.com/Prof_Kalkyl/status/1453597191973572610/photo/1

EBITDA% ylitettiin hienosti, jota pidän siis huomattavasti tärkeämpänä tässä.

Ylempänä olevat Marketscreeneristä olevat konsensukset olivat inasen lähempänä.

Kiitos tästä. Ehkä tartun liikaa tuohon q/q kehitykseen, kun pitäisi katsoa y/y kehitystä. Mistähän mahtaa muuten johtua tuo Nordicin 19% q/q?

Onko UK / RoE QoQ laskulle jotain syitä? Jos ei niin se ei lupaa hyvää kurssille.

Saksa & Hollanti painaa ainakin RoE. Eipä tuossa mitään kovin ihmeellistä.

Meinaatko, että USA & Asia +17 q/q ei merkkaa mitään?

Arvaisin muiden alan firmojen raporttien pohjalta sekä regulaatiopaineiden tuomaa droppia pelimääriin (Hollanti, Saksa, UK), että yleisen säästämisasteen tippumisen vrt koronan vilkkaimpaan aikaan.

Evon raportissa en ole vielä niin pitkällä, että osaisin sanoa onko siellä kommentoitu asiaa.

En meinaa, odotukset olivat vaan pirun korkealla ja pienikin piiputtaminen jossain voidaan nähdä uhkana.

Viimeiset 3 kvartaalia UK + Rest of Europe vetänyt nollakasvulla (jopa pienellä miinuksella). Kyllä tuo minun mielestäni osoittaa jo jonkinlaisia saturoitumisen merkkejä vaikka y-to-y vielä komeat onkin. Y-to-y vertailussa hyvä huomata kuitenkin tuo koronaboosti viime kesältä.

Kovat on lukemat vieläkin isossa kuvassa, mutta pistäähän tämä jatkuvasti miettimään että milloin nuo kasvulukemat hyytyvät inhimilliseslle tasolle?

Oma mutu: Rajoitusten poisto kesällä Briteissä vaikutti hetkellisesti negatiivisesti pelaajamääriin. Lisäksi kausiluonteisesti q3 heikoin kvartaali. Evotrackerin mukaan q4 alkanut taas ennätysvahvasti.

Toki, niin kuin suorittamisen perusteella pitääkin olla. EBITDA 69,9% on ihan naurettavan kova.

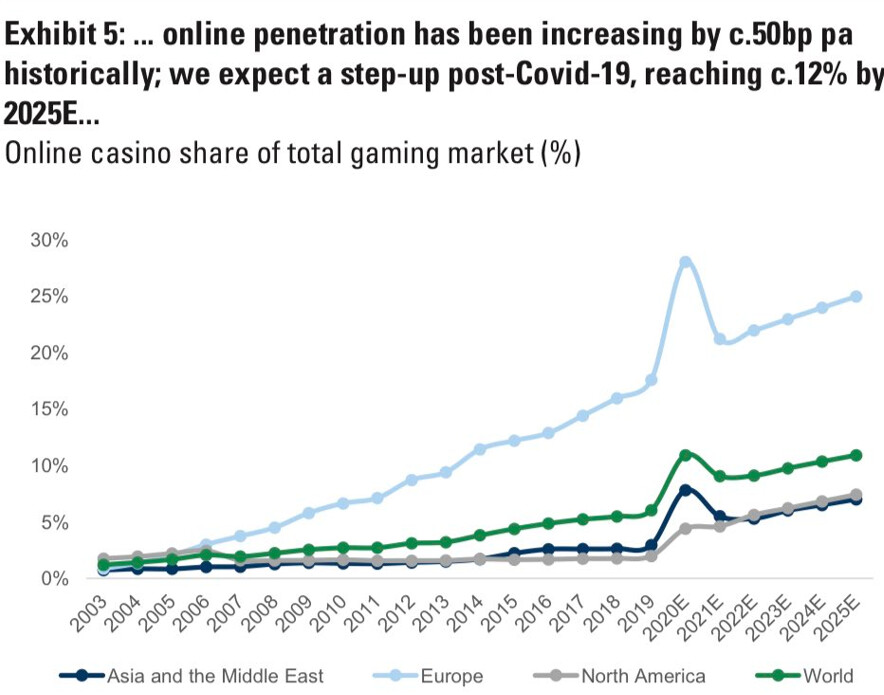

Palatakseni nyt vielä tuohon maantieteellisiin kehityksiin, niin parempi tarkastella noita LV kautta:

Tämä lähes 70% EBITDA tällä kasvulla on jotain käsittämätöntä, kun otetaan vielä huomioon kaikki investoinnit mitä tehdään uusiin studioihin Amerikoissa jne.

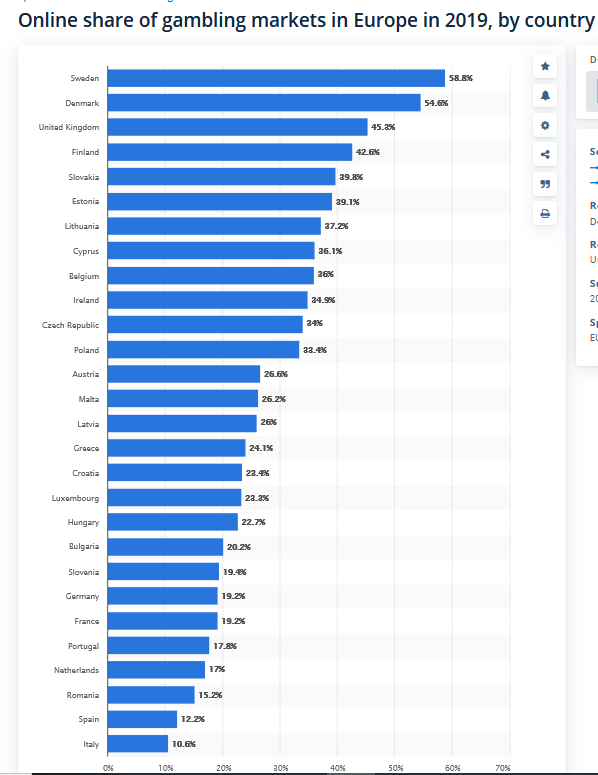

Pari vuotta vanhaa tietoa (lähde: statista.com):

Etelä- ja Keski-Eurooppa ovat joka tapauksessa vielä kaukana pohjoisen tasoista, siellä on myös hyvin väkirikkaita maita joukossa. Nähdäkseni on tilaa ja mahdollisuuksia kasvaa myös Euroopassa vaikka kuinka paljon, mutta väistämättä hieman hitaampaa tämä kasvu alkaa jo koon puolesta kai olla? En olisi huolissaan, ja kun Pohjois-Amerikka, Aasia ja muu maailma on käytännössä vasta lähtökuopissa, niin aika helppo tämän koneen kyydissä on matkasta nautiskella.

EVOn kulurakenne ![]()

Regulus Partnersin kommentit newsletteristä:

Evolution: Q321 results - 1 + 1 + 1 still = 3

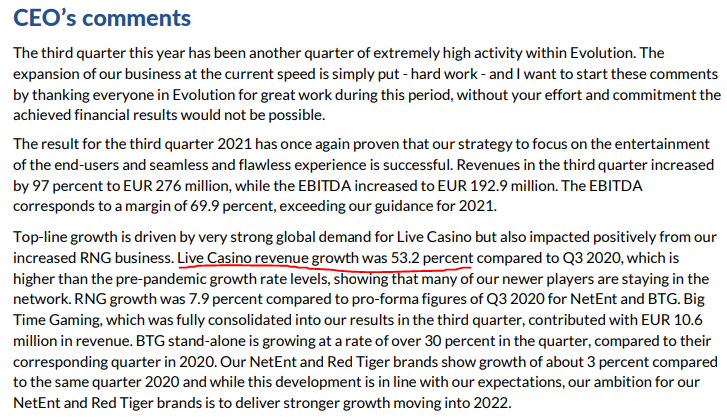

Evolution has reported Q321 revenue of €276m, with EBITDA of €193m (70% margin) and FCF of €181m (66%). The headline growth rates provided include the timing of M&A and so are not all that meaningful: 97% YoY revenue growth is a rather less impressive LfL c. 34%.

Evolution’s trading remains a sum of differently performing parts, shaped by pre-consolidation performance:

- Live grew by 53%

- NetEnt maintained a dismal 3% (below where inflation now is)

- BTG grew by 30% YoY, a material slowdown but still strong, especially given the cost base

The geographic mix remains instructive, QoQ to ensure an LfL comparison given M&A:

- Nordics (7% revenue) grew by 19%, an impressive performance given the supposed headwinds (DK tax, SE gaming restrictions, NO blocking), but likely to be a tough comp going forward

- UK (7%) fell by 3% in €-terms, c. -5% cc; continuing a downward trend in a mature market which is seeing increasing content competition as well as regulatory pressure on HVC spend

- RoE (37%) was flat, likely held back by Germany; Netherlands is likely to be more than mitigated by local licensees

- Asia (28%) grew by 17% (ie, 67% YoY), demonstrating continued significant market share and adoption gains

- North America (12%) also grew by 17%, with Evolution benefitting from near monopoly status in a rapid adoption environment (within states if not necessarily by states)

- RoW (9%) grew by 9%, again demonstrating long-tail benefits of a secular growth product

Evolution knows that it has to re-engineer NetEnt for growth and it is making all the right noises; it is unsurprising that no material change has yet been made to the outward performance of an operationally weak business. Evolution’s ability to do this will significantly move the dial in terms of its addressable market. In Live, Evolution is likely to face increasing maturity and competition in core markets, but its dominance is self-fulfilling in the short term. The big question is the extent to which growth in more ‘exotic’ markets, where Live is infrastructure just as much as content (ie, not all that arms-length, even if offshore), starts to impact perceptions in the US. So far, operators and suppliers which mix US and .com exposure have had an easy ride, but this remains a regulatory / lobbying weak spot which would not require all that much hindsight or reflection should it start to cause structural problems.

Onko Redeye kommentoinut tulosta?

Lyhyesti Redeye: inasen jäi odotuksista (base-skenaario 1945sek), EBITDA-margin yllätti positiivisesti. Muokkaavat todennäköisesti hieman ennusteita/targettia (oletettavasti alaspäin, tosin bear-skenaario [1075sek] voi noustakin koska juna näyttää puksuttavan hyvin vakaasti?)

Muistakaa YoY -kasvulukuja tuijottaessa että Netent tuli lukuihin mukaan joulukuusta 2020, eli näissä YoY-luvuissa (+97%) on mukana reilusti Netentin sisällyttämistä lukuihin (ja Q4/21 tulee vielä olemaan 2 kuukauden osalta).

Lisäksi BTG yritysosto tuli lukuihin Q3/2021 ja tuotti ~10 MEUR liikevaihtoa.

Yritin tehdä jonkinlaista tiivistelmää webcastista samalla kun kuuntelin. Ei missään nimessä tyhjentävä listaus webcastin annista.