Reka -keskustelussa nousi esille tuulivoimahankkeiden määrä Suomessa. Näyttäisi myllyjä olevan tulossa Suomen maalle ja merellekin. Osaako joku suhteuttaa tätä Exelin toimintaan? Oma osaaminen ja tieto ei toistaiseksi riitä. Toki Exelin päämarkkinat on muualla, mutta suuntaa antavaa tästä näkökulmasta.

Aika vaikea yhtälö… Ensin puiston pystyttäjä kilpailuttaa voimalan todennäköisesti Nordexin, SGRE:n ja Vestaksen välillä. Sitten valitaan vielä lopullinen malli, jossa siipi tyyppi saattaa vaihtua yllättävänkin myöhään. Siipimallista ja toimittajasta riippuen, nämä sitten tehdään joko Tanskassa, Saksassa, UK:ssa, Espanjassa tai Turkissa. Osuuko toimittaja sellaiseksi, johon Exel toimittaa? Onko Exelin tavarat allokoitu juuri tähän siipimalliin?

3 tykkäystä

Ihmettelin aikaisemmin tuolla ketjussa, että tuulivoimaloita syntyy nyt ympäri maapalloa sellaista tahtia, ettei niitä ehditä edes laskemaan. Kyllähän tuollaisessa määrässä jotain osuu exellinkin tuulettimen ropeliin ihan väkisin, mutta koska kyse on vain osakomponenteista, tilaukset pirstaloituvat, eikä sellaisia suuria uutiskynnyksen ylittäviä krrtatilauksia ilmeisesti synny. Tämä tekee ainakin itselle firmasta hankalan seurattavan ja aika pienellä vaihdollahan tuo osake pyörii. Mutta jos yhtiön raportteja seuraa, niin kyllähän tuulivoima näyttäisi merkittävä ajuri tälle olevan. Tämä on vähän yhtä hankala seurattava kuin vaikkapa Uponor.

6 tykkäystä

Evli nosti jo ennen ostaria (16.4) Exelin tavoitehinnan 11€ ja piti suosituksen Osta tasolla ![]()

![]()

4 tykkäystä

Koskahan Inderesillä on seuraavaksi jotain aktiviteettiä tämän suhteen? Hiljaista on, mutta koho keikkuu kivasti. Posaria odotellessa?

1 tykkäys

Ennakkokommentti tulee normaaliin tapaan ennen tulosta. Tulospäivänä 30.4. sitten toimitusjohtajan haastattelu ja viimeistään seuraavana pörssipäivänä ulos myös tuorein yhtiöpäivitys. Maltti on valttia, ei olla Exeliä täällä päässä unohdettu!

9 tykkäystä

3 tykkäystä

Saa nähdä mitä markkina tuumaa ja oliko kurssiin jo leivottu kuinka paljon sisään viimeisimmän kurssinousun myötä

Mukava raportti Exeliltä. Operatiivisilta osin hippasen ennusteita parempi. Alariveillä taasen positiivisia eriä, minkä takia osakekohtainen tulosylitys oli noinkin reilu.

Kysynnässä ei vaikuta edelleenkään olevan ongelmia, kun tilauskanta on taas ennätyskorkealla ja saatujen tilausten kasvu kaksinumeroisella tasolla. Suurimmat asiakastoimialat jatkoivat odotetusti hyvää menoa (Tuulivoima +26 % ja Rakennukset & Infrastruktuuri +13 %).

12 tykkäystä

OP:lta myös hyvin positiivinen tuloskomentti, jossa tavoitehinta 12,00€ (aik. 9,50€).

Erityisen merkittävänä pidetään sitä, että Exeliltä nähtiin laaja-alaista kasvua sekä uusissa että vanhoissa asiakkuuksissa.

4 tykkäystä

Hei! Tämä vaikuttaa mielenkiintoiselta firmalta! Itselläni pistää silmään tuo korkeahko velkaantumisaste. Lieneekö tuohon joku selkeä syy, mikä on aiheuttanut viime vuosien velkaluvut? Ennusteissa velka näyttäisi tippuvan lähivuosina reippaasti. Meneeköhän yhtiön tulevien vuosien liikkumavara kuinka suurelta osin velkaantumisen taittamiseen? @Joonas_Korkiakoski

1 tykkäys

Terve Janne12!

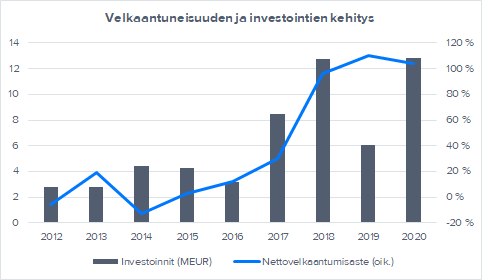

Viimeisen neljän vuoden aikana kohisten noussutta velkaantuneisuutta selittää hyvin pitkälti yhtiön tekemät yritysjärjestelyt ja muut investoinnit. Vuonna 2017 Exel hankki 70 % osuuden

kiinalaisesta JHFRP:n osakekannasta (EV noin 6 MEUR) ja loppuosa lunastettiin (EV noin 3 MEUR) viime vuonna. Vuonna 2018 Exel puolestaan osti yhdysvaltalaisen DSC:n koko osakekannan (EV noin 10 MEUR). Molemmat näistä järjestelyistä rahoitettiin kokonaan vieraan pääoman ehtoisesti. Viime vuonna investointeja sen sijaan kohottivat Itävallan uuteen tuotantolaitokseen kohdistuneet panostukset. Toki myös vuoden 2019 alussa voimaan astunut IFRS 16 -standardi on jonkin verran velkaantuneisuuden tunnuslukuihin vaikuttanut.

Tällä hetkellä Exeliltä tulisi löytyä tuotantokykyä nykyistä korkeampiin valmistusmääriin ilman merkittäviä uusia investointeja. Eli toisin sanoen en näe, että nykyinen velkaantuneisuus rajoittaisi operatiivista tekemistä radikaalilla tavalla. Yhtiön itselleen asettama nettovelkaantumistavoitehna on noin 80 %:ssa tai sen alapuolella. Mikäli koko vuoden ennusteemme osuvat tuloskehityksen ja kassavirran osalta kohdilleen, niin tämä tavoite saavutettaisiin kuluvan vuoden lopussa. Tätä tavoitetasoa voidaan mielestäni käyttää eräänlaisena mittarina / rimana strategian mukaisten yritysjärjestelyjen toteuttamiselle. Käytännössä siis vuodesta 2022 (nettovelkaantumisaste 51 %) eteenpäin yhtiöllä tulisi olla kohtuullista liikkumatilaa myös strategisessa mielessä.Toki tämä edellyyttää sitä, että liiketoiminta kehittyy vähintäänkin nykyisten odotustemme mukaisesti.

11 tykkäystä

Kiitos kattavasta vastauksesta! Täytynee ottaa Exel tarkempaan seurantaan. Mukavaa kesää! ![]()

3 tykkäystä

Onkohan jossain käsitelty sitä mikä Exelin tilanne on hintainflaation osalta, kun raaka-aineiden ynnä muiden yhtiöön vaikuttavien tekijöiden hinnat ovat nousseet/nousemassa?

Lisäksi vaikuttaako Exeliin sen tuotteisiinsa ja valmistukseensa tarvitsemien raaka-aineiden/komponenttien saatavuus ongelmat?

Osakkeen hinta on laskenut jo alle viime osarin,joka oli kuitenkin loistava, ja tilauskirjat olivat sen mukaan täynnä, joten tekisi mieli hieman sipaista lisää…Lisäksi tässä on mielestäni varteenotettavana lisänä,että yhtiö ostetaan hyvällä preemiolla pörssistä pois🤔

4 tykkäystä

En osaa sanoa, miten hyvä hinnoitteluvoima Exelillä on, mutta raaka-aineiden saatavuusongelmat vaikuttavat varmasti. Polyesterin, vinyyliesterin ja epoksin saatavuuksissa on kaikissa ongelmia. Polyesterin hinta tuplaantunut, mutta enemmän yrityksiä haittaa juuri se saatavuus.

Tuulivoimaloiden siipien valmistajat kärsivät myös hartsien saatavuusongelmista. Useita siipiä jää tänä vuonna tekemättä, kun raaka-aineita ei saa riittävästi. Osuuko sitten arpa Exelille allokoiduille siiville niin sitä en tiedä. Toisaalta Vestakselta kertoivat, että olisi pultrudoiduista tuotteistakin pulaa.

1 tykkäys

Tänään kello 10:00 oman salkkuni isoimmaksi omistukseksi kasvaneen, mielestäni erittäin mielenkiintoisen Exelin puolivuotiskatsaus. Jännää, että tästä ei puhuta millään foorumilla, eikä uutisiakaan tule.

Eilen Kauppalehden uutinen oli, että Exelin tuloksen odotetaan laskeneen vertailukaudesta. Ainoastaan Inderes odotti sen kasvavan. Tämä konsesusennuste yllätti minut täysin, olin ja olen esitetyn tilauskirjan ja talouden kasvun vuoksi kuitenkin optimistinen.

Jännät hetket edessä😳

14 tykkäystä

EXEL COMPOSITES OYJ PUOLIVUOSIKATSAUS 20.7.2021 klo 10:00

Q2 2021 lyhyesti

- Saadut tilaukset kasvoivat 89,8 prosenttia 43,5 miljoonaan euroon (Q2 2020: 22,9).

- Liikevaihto kasvoi 23,1 prosenttia 33,5 miljoonaan euroon (27,2).

- Liikevoitto laski 2,4 miljoonaan euroon (2,8) ja oli 7,0 prosenttia liikevaihdosta (10,3).

- Oikaistu liikevoitto laski 2,5 miljoonaan euroon (2,9) ja oli 7,3 prosenttia liikevaihdosta (10,6).

- Osakekohtainen tulos oli 0,13 euroa (0,21).

Q1-Q2 2021 lyhyesti

- Saadut tilaukset kasvoivat 48,9 prosenttia 85,5 miljoonaan euroon (Q1-Q2 2020: 57,4).

- Liikevaihto kasvoi 17,1 prosenttia 64,5 miljoonaan euroon (55,0).

- Liikevoitto kasvoi 4,8 miljoonaan euroon (4,7) ja oli 7,4 prosenttia liikevaihdosta (8,5).

- Oikaistu liikevoitto laski 4,9 miljoonaan euroon (5,0) ja oli 7,6 prosenttia liikevaihdosta (9,0).

- Osakekohtainen tulos oli 0,29 euroa (0,27).

Ohjeistus koko vuodelle 2021

Exel Composites arvioi, että vuoden 2021 liikevaihto ja oikaistu liikevoitto kasvavat vuodesta 2020.

Toimitusjohtaja Riku Kytömäki

Vuoden 2021 toisella vuosineljänneksellä tilauskertymä jatkui vahvana markkinakysynnän piristyessä useilla asiakastoimialoilla. Vahvan tilauskertymän myötä myös liikevaihto kasvoi vuosineljänneksellä edellisvuoteen verrattuna. Oikaistu liikevoitto jäi kuitenkin edellisvuodesta.

Eli liikevaihto kasvaa hienosti mutta tulos taas ei…skaalautumisongelmaa?

6 tykkäystä

Yllättävän kevyt reaktio kurssissa, jos liikevaihto kasvaa mutta liiketulos laskee, eihän se ole kannattavaa liiketoimintaa? Tässä mennään nyt ihan yhtiön johdon lupausten varassa liiketuloksen kasvusta. Inderesin ennuste liikevoitosta olikin sitten tällä kertaa väärä ja konsensus oikeassa…

Niin jos raaka-aineiden hinta nousee ja myydään matalakatteisempaa tuotetta niin niinhän siinä tahtoo käydä. ![]()

Onkohan tuulimyllyjen tilaajat odottaneet EU:n linjauksia ![]()