Tukirahat menee esim. Suomessa tuulivoiman tuotantoyhtiöille, joka maksetaan siis sähköntuotannosta. Vastaavankaltaista eri tavoin muuallakin maailmalla ja on siis tuettu sitä sähköntuotantoa ja tuulivoimaloiden rakennuttamista, mutta itse valmistusketjulle tukia ei juuri ole annettu. Kiina tosin on vähän harmaa alue, ja siellä monilta osin valtio-omisteiset valmistusyhtiöt voi saada vaikka sun minkälaista tukea, mikä toki haaste ilman tukia toimiville länkkärivalmistajille.

Itse asiassa en parjaisi näitä ollenkaan “kela-markkinoiksi”, vaan ennemminkin loistavaksi esimerkiksi markkinatalouden ja sopivan tukimekanismin muodostamasta ihmeestä. Tuulivoimaloiden hinnat (=valmistuskustannukset) suhteessa tuotantotehoon on laskeneet 10:ssä vuodessa hurjasti ja kehitys eteenpäin jatkuu. 10 vuotta sitten tuulivoimaloilla ei olisi ollut mitään asiaa markkinoille ilman tukia, mutta nykyään se on jo usein se kustannustehokkain vaihtoehto ilman mitään tukiakaan! Kärjistäen heittäisin, että jos rakennussektori toimisi samalla tehokkuudella ja kilpailulla, niin uudet kerrostaloasunnot maksaisivat puolet nykyisestä

Pointtinani ei ollut haukkua businesstä, vaan tuoda esille sen haastavuus ja haastava ei ole sama asia kuin huono. En siis olisi itse laittamassa heti Exelin johtoa vaihtoon sen takia, että eivät ole saaneet neuvoteltua välittömiä hinnankorotuksia Vestaksen ja muiden pelurien kanssa ;D Varmasti ovat tunnistaneet asian jo kauan sitten ja tekevät parhaansa.

Skandinaavisia Enskilda Banken on lisännyt omistustaan merkittävästi. Yrityksestä onkin puuttunut merkittävä ankkuriomistaja, mutta en ole varma onko tästäkään sellaiseksi. Positiivinen käänne joka tapauksessa.

Tämäkö tutkimustulos selittää Exelin käsittämättömän kovan kurssirallin viime päivinä?

Näin ainakin Sijoitustiedon puolella spekuloi Pyysing?

Itse yhtiöstä ja sen tilanteen parantumisestahan ei ole kuulunut mitään sitten negarin,joten ihmettelen tätä raketointia…

Kyllä Exel on yksi Viitkon valinnoista. Jutussa viitataan yhtiön tulosraportiin, jonka mukaan Q3/2021 kannattavuuden heikentyminen johtui ennen kaikkea ”yksittäisen, USA:ssa valmistettavan suurivolyymisen tuulivoima-alan hiilikuitutuotteen tuotannon ylösajosta.”

Lainaan tänne jutusta Viitikon sanomiset:

”Tätä ennen heillä on mennyt hyvin koronatilanne huomioiden ja osakkeessa riittää elpymisvaraa, jos palataan vanhoille urille. Kurssi voi nousta helposti 30-50 prosenttia.”

”Voi olla, että vaikeudet jäävät lyhytaikaisiksi. Toisaalta jos torakka löytyy, niin usein seuraava juoksee esiin jo hetken päästä. Pidän osaketta houkuttelevana näiltä tasoilta, mutta se edellyttää, että Yhdysvaltojen liiketoiminta saadaan takaisin raiteilleen.”

Tuttu tarina jatkuu, liikevaihto kasvaa ja kannattavuus heikkenee

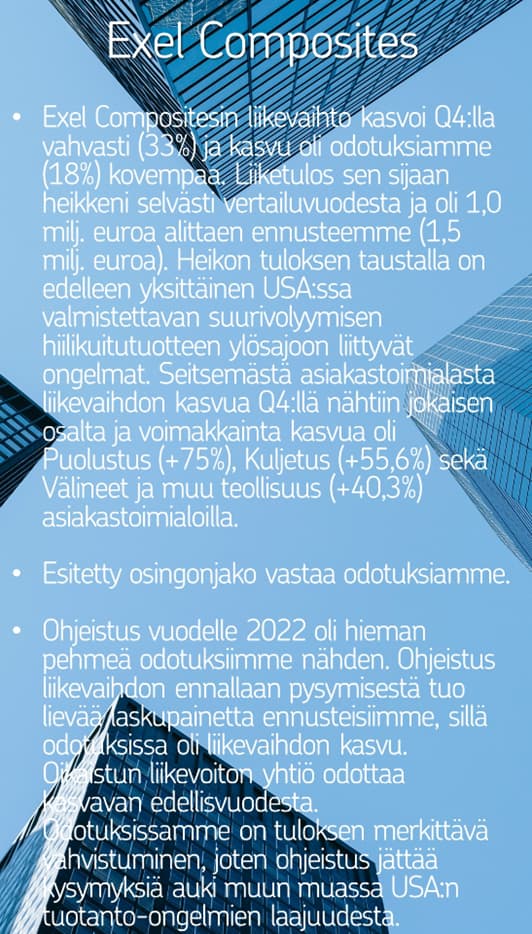

Komposiittivalmistaja Exel Compositesin liikevaihto kasvoi loka–joulukuussa 36,5 miljoonaan euroon vuoden takaisen vertailukauden 27,5 miljoonasta eurosta. Factsetin aineiston kolmen analyytikon keskimääräinen ennuste oli 31,8 miljoonaa euroa.

Exelin oikaistu liikevoitto heikkeni 2,7 miljoonasta eurosta 1,0 miljoonaan euroon, kun ennuste oli 1,4 miljoonaa euroa

”Vahvasta kasvusta huolimatta konsernin kannattavuus heikkeni Exel USA:n toisen vuosipuoliskon huonon tuloksen seurauksena. Heikentynyt kannattavuus johtui yksittäisen, USA:ssa valmistettavan suurivolyymisen tuulivoima-alan hiilikuitutuotteen tuotannon ylösajosta. Haasteita aiheuttivat erityisesti työvoiman rekrytointi, kouluttaminen ja vaihtuvuus, joita covid-19-pandemia on entisestään vaikeuttanut”, toimitusjohtaja Riku Kytömäki kommentoi tilinpäätöstiedotteessa.

Hyvää ja huonoa. Huonoa on mm. liikevaihto-ohjaus, joka laittaa miettimään kuinka suuria ovat USA:n tehtaan ongelmat. Toivottavasti johto on ollut varovainen, mutta tähän asiaan kaivataan lisätietoja.

”Voi olla, että vaikeudet jäävät lyhytaikaisiksi. Toisaalta jos torakka löytyy, niin usein seuraava juoksee esiin jo hetken päästä. Pidän osaketta houkuttelevana näiltä tasoilta, mutta se edellyttää, että Yhdysvaltojen liiketoiminta saadaan takaisin raiteilleen.”

Omaa mietintöä toimarin haastiksesta:

Eli toimari Rikun mukaan USA etenee toivottuun suuntaan. Torakan nitistys ja koulutus käynnissä. Tätä tilannetta odotetaan keväällä kuinka hyvin selätetty. Mitenkähän kauan tässä menee?

Kuulemma kohonneita tuotantokustannuksia siirretään uusiin diileihin.

→ tämä taisi olla aika selvää, että raaka-aineiden kustannukset vaikuttavat kannattavuuteen edelleen?

Tämä ongelma poistuu hintakorotuksien lisäksi:

→ kuulemma eräällä lailla paras tutantoverkosto globaalisti alalla

→ ovat nyt Intian sisällä tuotannon kanssa (yhteisyritys)

Varmaan pian saadaan tähän Joonas Korkeakosken analyysiä tilanteesta. Hienosti Joonas Rikua tenttasit.

Olen jonkun vuoden seurannut Exeliä sivusta ja välillä jopa koronamontun jälkeen omistanutkin. Verneri kysyi Roastissa hyvin jotenkin siihen suuntaan, että miten sijoittajat voivat luottaa, että tulevaisuus on valoisa, vaikka samaa on puhuttu jo pitkään (2000-luvun alusta asti). Lisäksi Kytömäki on ollut jo pitkään Exelin puikoissa tekemässä sitä muutosta. Pitäisi melkein tutustua kilpailijoiden kannattavuuksiin, että voisin muodostaa mielikuvan olenko tyytyväinen johtoon vai en.

Tällä hetkellä oma mielikuvani yrityksestä on, että se seilaa enemmänkin lastuna markkinan laineilla suhteellisen tiukassa puristuksessa (kustannuspaineet, kova kilpailu, suhteellisen bulkki ala) eikä kykene pitkäjänteiseen korkeaan kannattavuuteen. Hetkellisesti tuloksentekokyky voi parantua, mutta en ainakaan tällä hetkellä näe yhtiötä sellaisena pitkän aikavälin arovonluojana, minkä kyydissä haluaisin istua. En myöskään näe lyhyellä aikavälillä upside-potentiaalia kannattavuusongelmien keskellä.

On potentiaalia kyllä ja mahdollistaa mahdollisesti sen, että saavat painettua kuluja edelleen alas, palvelutasoaylös ja ehkä joku uusi asiakaskin. Pointtini oli vain, että ovat kamppailleet näiden samojen asioiden kanssa jo vuosia jopa pari vuosikymmentä. En ole varma, että ovatko haasteet rakenteellisia tässä liiketoiminta-alassa (kuten moni muut bulkkiala).

Tämän vuoksi pysyttelen varovaisena Exelin kanssa, mutta seuraan koska on toki mahdollista että olen väärässä. Onhan tästä kiinnostunut minua pätevämpiäkin sijoittajia (muistelen ainakin, että RandomWalker on joskus maininnut sijoittavansa tai ainakin kyttäävänsä).

Exel Composites on käynnistänyt neuvottelut henkilöstön kanssa koskien Kiinassa, Nanjingin kantakaupungissa sijaitsevan tehtaansa sulkemista. Neuvottelut koskevat 46 työntekijää. Tämän tehtaan lisäksi Exel Compositesilla on Nanjingin seudulla toinenkin tuotantolaitos, jonne suljettavan tehtaan tuotanto on tarkoitus siirtää.

Nanjingin tehtaan sulkemisen arvioidaan johtavan yhteensä noin 0,7 miljoonan euron vuosittaisiin synergiaetuihin ja kustannussäästöihin. Alustavien arvioiden mukaan sulkemisesta ja tuotannon siirtämisestä aiheutuisi noin 1,2 miljoonan euron kertaluontoinen kassavaikutteinen kustannus sekä noin 1,0 miljoonan euron ei-kassavaikutteinen alaskirjaus.

Exel Composites aikoo lisäksi myydä suljettavan tehtaan tehdaskiinteistön. Nanjingin tehtaan sulkemisella ja kiinteistön myynnillä arvioidaan olevan kertaluontoinen yhteenlaskettu positiivinen vaikutus konsernin liikevoittoon ja kassavirtaan vuonna 2022.

Nämä energia asiat mietityttää nykytilanteessa. Tuulivoimala yitykset vaikka Nordex ja Vestas Wind sai uutta nostetta. Vaan kuka tietää mikä osuus on Exelillä voimaloiden komponentteihin? Taitaa tehdä ainakin tuulivoimaloiden lapoja? Onko se isoa liiketoimintaa ja tekeekö Exel jotain muutakin tuulivoimaloihin?

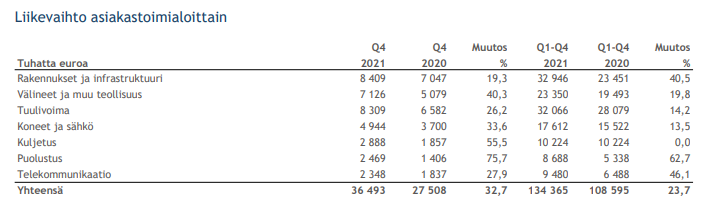

Varmaan molemmissa prosenteissa luulisi olevan nousua tulevaisuudessa, kun tarvitaan lisää puhtaampaa sähköntuotantoa, ja valtiot joutuvat väistämättä lisäämään puolustusmenoja.

“Yhdysvaltain liiketoimintayksikön kannattavuus ei enää vaikuttanut negatiivisesti konsernin liikevoittoon katsauskaudella.”

“Helmikuussa 2022 kerroimme suunnitelmastamme sulkea toinen Kiinassa sijaitsevista tehtaistamme. Tuotanto suljettavalla tehtaalla on jo lopetettu ja toiminnan siirtäminen toiselle Nanjingin alueella sijaitsevalle tehtaallemme on edistynyt hyvin Kiinan Covid-19 tilanteen aiheuttamista viivästyksistä huolimatta. Tehtaan sulkemiseen liittyvä kertaluonteinen 2,1 miljoonan euron kulu on huomioitu vuosineljänneksen luvuissa ja oikaistussa liikevoitossa.”

“Pidemmän aikavälin liiketoimintaympäristön kehittymisen näkökulmasta nykyinen geopoliittinen tilanne kiihdyttää vihreää siirtymää ja pakottaa monet yhtiöt suunnittelemaan globaaleja hankintaketjujaan uudelleen.”

Sit vielä tämä:

Suljettavan tehtaan kiinteistön myynti etenee niin ikään suunnitelmien mukaan. Vuosittaisten noin 0,7 miljoonan euron synergiaetujen ja kustannussäästöjen lisäksi, tehtaan sulkemisella ja kiinteistön myynnillä arvioidaan olevan kertaluontoinen yhteenlaskettu positiivinen vaikutus konsernin liikevoittoon ja kassavirtaan vuonna 2022.