Hyvään suuntaan on firma menossa

1 tykkäys

Hyvältä vaikuttaa meno pääpiirteittäin eikä tilinpäätös ollut mikään katastrofi. Ylärivi tosin oli yksi suurimmista pettymyksistä ja jos se alkaa sakkaamaan, niin sitten pitää miettiä uudestaan

Pientä heittelyä näin pienessä mittakaavassa tulee aina… Selityskin löytyy toimarin kommentista;

Rakentaminen & Infrastruktuuri -liiketoimintasegmentti ja nimenomaisesti siihen sisältyvä tuulivoima-toimiala kasvattivat liikevaihtoa. Tuulivoima on kasvava markkina ja siitä on nopeasti tullut Exelin suurin asiakastoimiala. Muut sovellukset- asiakassegmentin liikevaihto kehittyi hyvin vuonna 2019 puolustusvälinesovellusten kasvun myötä. Exelillä on pitkä kokemus puolustusvälinealalle kehitettävistä tuotteista kuten naamioverkkojen tukivarsista. Teolliset sovellukset- asiakassegmentin liikevaihto sen sijaan laski johtuen pääasiassa telekommunikaation alhaisemmista volyymeista.

Vuoden 2019 neljännellä vuosineljänneksellä liikevaihto laski hieman saatujen tilausten kasvusta huolimatta. Liikevaihdon kasvu tuulivoimassa, kuljetusvälineissä ja puolustusvälineissä ei aivan riittänyt kompensoimaan laskua telekommunikaatio- sekä rakennus- ja infrastruktuuritoimialoilla.

Maantieteellisesti katsottuna liikevaihto kasvoi vuonna 2019 Muu maailma- alueella Exelin Euroopan ja Kiinan yksiköiden lisääntyneen Pohjois-Amerikan viennin tukemana. Liikevaihto Aasian-Tyynenmeren sekä Euroopan alueilla oli noin edellisvuoden tasolla. Neljännellä vuosineljänneksellä liikevaihdon kasvu Aasian-Tyynenmeren alueella ei riittänyt korvaamaan laskua Pohjois-Amerikassa, jonka liikevaihtoon vaikutti negatiivisesti tuulivoimavolyymien vaihtelu.

Suurin epävarmuus on nyt tietysti corona-virus.

1 tykkäys

Tietääkö joku, mitä tuo telekommunikaatio-puoli tarkkaan ottaen on? Jotenkin oletan, että liittyisi tukiasemiin, mutta onko näin? Eli onko Huawei-sotkut ymv. hidastaneet 5G-tukiasemien rakentamista ja siten lyöneet kapuloita rattaisiin Exelillekin? Omistan onneksi myös Nokiaa, niin saa kaksi iskua turpaan yhden hinnalla ![]()

Mutta muuten jäi ihan positiivinen kuva osarista. Toki corona pelottaa ja yleisestä pörssieuforiasta johtuen lähes kaikki mahdollinen. Tilauskanta kasvoi, liikevoihto ja -voitto kasvoi, vaikka Q4 oli heikko ja ohjeistus oli kasvava liikevaihto ja -voitto. Lisäksi heikosta Q4:stä huolimatta tilaukset kasvoivat silläkin. Käänne etenee, vaikka sen vauhti jäikin ennusteista. Ei tästä nyt kovin pahoillaan voi olla.

Ja sekin on toki mahdollista, että Kiina pistää vähän stimulaatiota rakentamiseen coronapelossa, joka voisi teoriassa vauhdittaa myös Exeliä, mutta alkaa olemaan aika kaukaa haettua.

1 tykkäys

Muistelen että ainakin 5G bokseja väsäävät

Mitenköhän tämä tuulivoimavolyymien vaihtelu vaikuttaa. Toimittaako exel jotain kuluvia osia joiden menekkiin vaikuttaa paljonko myllyt pyörivät? Olin kuvitellut että bisnes tulee myllyn perustamisvaiheessa.

Tekisi mieli ehkä panikoida ja koettaa rahastaa se mitä vielä edullisilla hinnoilla ostettuna sai, mutta taidan kuitenkin pelata tämän mielummin ostamalla pohjapilkillä lisää

1 tykkäys

Tsekkaas tämä: Wind Energy Has A Waste Problem: Disposing Of The Turbines : NPR

Tuulimyllyjen lavat ovat kuluva osa ja niitä menee sen verran että niiden poistaminen käytöstä on jo ongelma.

Tässä voisi olla liiketoimintamahdollisuus; kehittää ensiksikin kestävämpiä lapoja ja sen jälkeen tarjota ne avaimet käteen -palveluna tuulivoimapuistoille.

3 tykkäystä

Tervehdys! Exelin lyhytaikaisten velkojen tarkastelussa kannattaa huomioida erityisesti se, että tilinpäätospäivän korollisten lyhytaikaisten velkojen reilusta 22 MEUR:n potista 18 MEUR oli yritystodistuksista (lyhytaikainen <12kk rahoitusinstrumentti).Takaisinmaksun turvaamiseksi yhtiöllä oli tilinpäätöspäivänä 20 MEUR:n edestä käyttämättömiä luottovalmiuslimiittejä. Tämä on Exelillä ollut viime vuosina varsin tyypillinen tapa hallita käyttöpääoman rahoitusta, eikä siihen mielestäni ole syytä suhtautua poikkeuksellisen huolestuneesti. Huolta hälventää osin myös se, että rahoituskustannukset ovat yhtiölle arvioni mukaan hyvin matalat. Tietysti rahoituskustannus on aina sidonnainen tuloksentekokykyyn ja jos Exelin tuloskunto romahtaisi täysin olisi yhtiö nykyisellä taserakenteellaan jo jonkinasteisessa kiipelissä.

7 tykkäystä

@Joonas_Korkiakoski avaisitko vielä ihan rautalangasta, miksi EPS-ennuste jäi alle puoleen? Mikä tuli yllätyksenä ja miksi? Ja miksi tämä ei toistu 2020, kun nettotuloksen on arvioitu nousevan 2,4M€:sta 5,5M€:oon? Käsittääkseni Exelin lainoitusaste on kuitenkin melko korkea (gearing yli 110, kun tavoite muutettiin juuri alle 60:sta alle 80:aan), ja tämä yleensä tarkoittaa huomattavia rahoituskuluja. Vai onko tämä vain silmänlumetta, jos he varautuivat mahdollisiin takaisinmaksuihin ottamalla toista velkaa (luottolimiittejä)?

2 tykkäystä

Ja vielä yksi jatkokysymys: miten näet, että Itävallan tehtaan rakentaminen (7M€, josta 1M€ maksettu 2019) tulee vaikuttamaan tämän vuoden tulokseen?

2 tykkäystä

Joonakselle kysymys. Minkälaisen kannan otat mielipiteisiin, joissa todetaan tuulivoiman lupahakemuksien olevan enempi vastatuulessa mm. Saksassa? Vaikka suunnitelmia on lisääntyvässä määrin, niin toteutumiset viivästyy.

Kyllä minulla ainakin positiivinen luottamus on Exelin suhteen kun tuonkin haastattelun katsoo. Myös oma ajatus, että ei täs mitään paniikki nappulaa olisi tarvinnut eiliseltä painella, mut osa teki sen, ja jotkut taas noukkivat exeliä alehintaan ja ottivat “pikavoittoa” hieman.

Tällähetkellä taas kurssi on jotakuinkin tasapainossa ja pidemmässä juoksussa tulee taas Kasvua hiljalleen…

Oma arvio 1Q:sta, et voi olla viel hieman alavireis sävytteistä, mut uskoisin mikäli tuo “koroonaviiruski” hellittää piakkoin, ni voipi jo 1Q olla iloinen kokemus…Q2:ssa sit uskoisin jo kasvua olevan mukavasti… Loppuvuonna sit osakkeen hinta alakais olemaan siin 10-11 euron tuntumassa…Jos kasvu pääsee kunnolla nyt käyntiin. Tää vaan tällainen oma arvio Exelistä.

Ompahan taas vuosi aikaa seurailla miten tässä käy ja että osuuko veikkaus oikeaan. ![]()

5 tykkäystä

Terve AnttiM!

Alkuun on hyvä huomata, että olimme odottaneet yhtiöltä koko vuoden 2019 osalta 0,43 euron oikaistua osakekohtaista tulosta, kun yhtiö lopulta ylsi 0,34 euron oikaistuun osakekohtaiseen tulokseen. Näin ollen yhtiö jäi odotuksistamme noin 20 %. Koska yhtiö raportoi eilen vuoden viimeisen neljänneksen luvut, oli myös koko vuoden ennustealitus pääosin Q4:n ajamaa, mistä johtuen keskitytään rautalankamallissa erityisesti sen tarkasteluun.

Ennustealitusta on mielestäni relevanteinta tarkastella kahden keskeisimmän ajurin eli liikevaihdon ja operatiivisen kannattavuuden kautta. Kuten eilen illalla julkaistussa yhtiöraportissa kommentoimme, Exelin volyymitaso jäi Q4:llä odotuksiamme matalammalle tasolle, minkä taustalla oli arviomme mukaan sekä tuulivoimasektorin toimitusvirran ajoitukselliset tekijät että erityisesti Suomessa työvoiman käyttöä ja siten tuotantovoimaa rajoittaneiden lakkojen ja keskelle viikkoa osuneiden juhlapyhien odotuksiamme voimakkaammat heijasteet. Näiden tekijöiden ajamana yhtiö jäi absoluuttisesti tarkasteltuna 1,2 MEUR:n verran ennusteemme alapuolelle. Yhtiön Q4:n toteutunut myyntikatemarginaali oli puolestaan 60%. Mikäli yhtiö olisi saanut toteutuneella myyntimixillään (ja siten myyntikatteellaan) 1,2 MEUR:n verran lisävolyymiä sisään, olisi tällä ollut karkeasti noin 0,7 MEUR:n vaikutus operatiiviseen tulokseen. Yhtiöllä on käsityksemme mukaan hyvin vapaata tuotantokapasiteettia, mitä heijastellen näin pienen mittakaavan lisäkuorma ei olisi vaatinut uusia kiinteitä pääomainvestointeja (näillä vaikutus kiinteään kustannusrakenteeseen). Siksi on mielestämme perusteltua olettaa, että lisämyynnin tuloskontribuutio olisi ollut myyntikatteen suuruinen.Tällöin yhtiön oikaistu liikevoitto olisi ollut noin 2,0 MEUR. Tämä on siis kokonaisuudessaan volyymivaikutuksen osuus ennustealituksemme taustalla. Tuulivoimasektorin tilausvirroista on vielä hyvä muistaa se, että niissä on tyypillisesti tietynasteista kausivaihtelua ja esimerkiksi vuonna 2018 tuulivoimatilauksia realisoitui toimituksiksi vuoden lopussa varsin voimakkaastikin (osin tästä syystä yhtiö muuttikin vuoden 2018 ohjeistustaan vielä tammikuun 2019 lopussa).

Toinen komponentti tulee DSC:n operatiivisen kannattavuuden (osin toki myös volyymivaikutuksen) kautta. Olimme ennakkokomentissamme arvioineet, että DSC olisi yltänyt vuoden lopussa jo pieneen liikevoittoon. Toisin kuitenkin kävi ja yksikkö oli vielä liiketappiolla (taustalla volyymien lasku). Tämän suuruutta Exel ei raportissa tai eilisessä tiedotustilaisuudessa avannut sen tarkemmin, mutta arviomme mukaan tappion pallokenttä voisi olla noin 100-200 TEUR:n haarukassa. Näin ollen DSC:n nollatuloksella Exelin oikaistu liikevoitto olisi ollut 2,1-2,2 MEUR ja mikäli DSC olisi yltänyt odottamaamme pieneen liikevoittoon, olisi koko konsernin oikaistu liikevoitto ollut noin 2,2-2,3 MEUR:n tasolla. Jäljelle jäävän 0,1-0,2 MEUR:n taustalla on puolestaan ollut hieman odotuksiamme korkeampi kustannustaso (ml. Kiinan tehdassynergioiden realisoimiseen liittyvät päällekkäiset kulut). Näiden tekijöiden ohella myös tuloslaskelman alariveillä (verot ja rahoituskulut) oli pieniä poikkeamia suhteessa ennusteesemme, mutta keskesimmät ajurit kumpusivat kuitenkin operatiivisesta toiminnasta.

Vuodelta 2020 odotamme Exelin yltävän noin 14 % operatiiviseen tuloskasvuun (oik. liikevoiton kasvu). Ottaen huomioon lyhyen aikavälin makroympäristöön (mm. koronaviruksen heijasteet) liittyvät epävarmuustekijät ja yhtiön kroonisesti lyhyt näkyvyys on tässä vaiheessa vuotta mahdotonta lukita pomminvarmasti se, että yhtiö tulee ennusteisiimme yltämään. Yhtiöllä on kuitenkin niin ennätyskorkean tilauskantansa, keskeisimpien asiakassegmenttien tyydyttävän kysyntäkuvan kuin viime vuoden aikana toteutettujen tehostamistoimienkin puitteissa tukeva lähtökohta alkaneen vuoden kannattavaa kasvua ajatellen.

Olet oikeassa, että Exelin velkaantuneisuus on varsin korkea ja vielä selvästi päivitetyn tavoitetasonsa yläpuolella. Yhtiö on kuitenkin terveellä kannattavuustasolla ja kassavirtaprofiililla toimiv yhtiö, mitä heijastellen yhtiö on saanut hyvin huokeaa lainarahaa. Mitä taas tulee noiden takaisinmaksujen turvaamiseen ja luottolimiittien käyttöön, niin kyse on varsin tavanomaisesta käyttöpääoman ja lainasalkun hallinnasta.

Itävallan tehdasinvestoinnilla ei puolestaan ole vielä tälle vuodelle merkittäviä tulosvaikutuksia. Tehtaan on arvioitu valmistuvan vuoden loppuun mennessä (korkeintaan pieni volyymi vuonna 2020), jonne ajoittuu luonnollisesti myös varsinainen tuotannonsiirto. Tästä mahdollisesti aiheutunee pientä päällekkäistä kustannusmassaa, mutta merkittävään ja siten tulosta rasittavaan mittaluokkaan näiden ei kuitenkaan tulisi käsityksemme mukaan kohota.

11 tykkäystä

Eilen tullut Evlin tj-haastis myös Exel Composites Q4'19 interview with CEO Riku Kytömäki - Evli

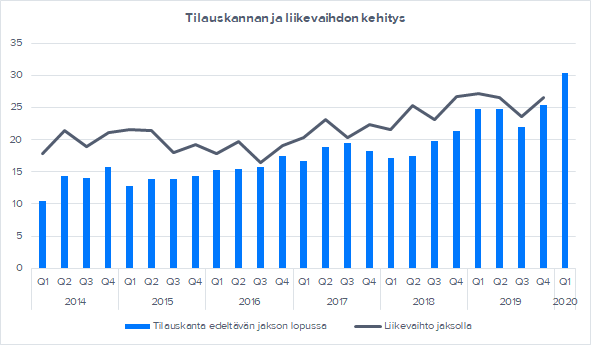

Pitääkin kaivella noita tilausten, liikevaihdon ja kannattavuuden tietoja, ja katsoa josko niistä saisi jonkun järkevän päällekkäisen graafin käppyröineen… Parastahan olisi saada kk-tason luvut ja katsoa miten liikevaihto seuraa tilauksia jne

Tässä hieman pidemmältä aikaväliltä liikevaihdon ja tilauskannan kehitys.

10 tykkäystä

Mikä vaikutus viruksella on firmaan suoraan Kiinassa ja muualla? Kovin ristiriitaista muutenkin että todetaan näkyvyyden olevan huono mutta silti mm nostetaan tavoitehintaa.

Osakkeen suhteen tuntuu unohtuvan kyseessä olevan käännefirma ja varsi syklinenkin huonolla näkyvyydellä. Itse olisin varovaisempi osakkeen suhteen.

1 tykkäys

Suomeen suunnitellaan ennätysmäärä tuulivoimaloita. EU:n Green-deal ohjelma, 5G mastot. Erinomainen tulevaisuus Exelillä

6 tykkäystä

Kuinkahan iso % nuistakin voimaloista kaatuu/pitkittyy, kun ihmiset valittaa. Kyllähän sitä suunnitella saa vaikka koko maan täyteen, eriasia käykö toteen.

Jos kiinnostaa kartasta katsoa, niin tsekatkaas täältä

2 tykkäystä

Vaikka viivästyksiä tulisikin, on suunta tuulivoimaan päin kuitenkin selkeä niin Suomessa kuin maailmanlaajuisesti. Lisäksi Exel saa jo olemassa olevaan tuulivoimaan liittyen korjausrakentamisesta, kuten voimalan lapojen vaihdosta ja korjauksesta osansa. Tämähän on näkynyt hyvin Exelin raporteissa, joissa tuulivoiman osuus koko ajan kasvaa.

2 tykkäystä