Kiinan tehdas ilmeisesti toiminnassa, mutta ei täydellä kapasiteetilla, joten hitti liikevaihtoon voi olla toistaiseksi odotettua pienempi. Tähän suuntaan viittaavia kommenteja sanomalehti Karjalaisessa.

3 tykkäystä

Mitäs mieltä olette korkeasta lainoitusasteesta ja 6milj. jäljellä olevista tehdaskuluista sekä mahdollisesti tulossa olevasta lamasta ja kysynnän hiipumisesta kyseisen yhtiön osalta. Kurssihan on kieltämättä ottanut kovasti iskua koronan myötä ja tuntuu houkuttelevalta ottaen huomioon yhtiön pitkän aikavälin positiiviset ajurit.

3 tykkäystä

Nään korkean lainoitusasteen riskinä vallitsevassa markkinatilanteessa, joten lisäostot teen jos/kun yhtiö tiedottaa seuraavan kerran. En itse ainakaan uskalla panostaa ennen kuin saadaan tilanteeseen jotain selkeyttä

2 tykkäystä

Mitenkähän tässä osinkojen käy?

Suositeltava baseline; Millään firmalla ei ole tulossa osinkoja kunnes toisin todistetaan. Sen verran iso on tämä shokki.

4 tykkäystä

Exel kuitenkin järjestää yhtiökokouksensa huomenna.

Myöskään osingonmaksun perumisesta ei ole ilmoitettu

Huomenna varmaan kuullaan sitten.

Onkohan kenelläkään kerrottavaa tämänpäiväisestä yhtiökokouksesta? Pääsikö joku paikalle?

Excel Composites osingot tulivat tilille. Yle puheen pörssipäivää kuuntelin ja siellä kerrottiin seuraavaa. “Jos yhtiön kassassa ei ole rahaa he eivät maksa osinkoa, tai jos tulevaisuuden näkymät ovat heikot niin silloinkin osinko jää maksamatta. Muuten yritykset maksavat osingon.” Pidän tästä osakkeesta kiinni ja odottelen millaista kurssikehitystä Koronavirus tuo tullessaan.

4 tykkäystä

Samassa veneessä vaikka arkkuun asti! ![]()

![]()

1 tykkäys

Niin tulivat osingot iloisesti tilille. Tämä kertoo varmasti osaltaan yhtiön hyvästä kassavirta tilanteesta ja tulevaisuuden näkymistä.

EU:n green Deal ohjelma varmasti osaltaan auttaa tuulivoiman kasvun myötä

3 tykkäystä

Herätetään vähän hiljaista keskustelua. Vaikuttaakohan tämä myös Exelin tekemiseen tai ainakin tulevaisuuden näkymiin?

Negaria vähän odottelin mutta saattaa olla turha sitä enää odottaa.

6 tykkäystä

5 tykkäystä

Kova alkukauden tulos. Mun silmään vaikutti, että sitä siivitti osittain yksi todella iso tilaus, ellen ihan väärin lukenut ja näkymät ovat heikot. Yhtiöllä on paljon velkaa, joten pidän down sidea todella kovana, mikäli tästä tulee kunnollinen lama. On ollut tarkoitus muutenkin vähentää vähän osakepainoa riskien hallinnan takia, joten päätin luopua lopusta Exel-positiostani tässä vaiheessa.

Jää kyllä seurantaan, sillä megatrendi on edelleen puolella.

2 tykkäystä

Lähden itse hieman positiivisemmassa valossa loppuvuotta kohden.

Vaikka yhtiö valmistaa teollisuustuotteita- ja palveluita, ei se nähtävästi ole täysin verrattavissa sykliseen konepajasektoriin. Todella vahva tulos, kassavirta sekä tilauskanta. Yhdysvallat kääntyivät positiiviseksi, jolla oli “merkittävä myönteinen vaikutus konsernin kannattavuuteen”. Lisäksi hienoa huomata, että sijoittajia otetaan enemmän mukaan tekemiseen ja lisätään avoimuutta.

Veloista:

Yritys on saanut rullattua velat myöhemmäksi vuoteen 2022 asti ja velkojat ovat myös pallon päällä.

Tilanne nähtävästi parempi, mitä odotin: “Yhdessä aiempien voimassa olevien sidottujen luottolimiittien kanssa nämä sopimukset turvaavat suunnitteilla olevien investointien rahoituksen vuonna 2020 ja tarjoavat hyvän maksuvalmiuspuskurin odottamattomien tapahtumien varalle.” Kuulostaa hyvältä ja poistaa pelkoja velan määrästä ja niiden takaisinmaksun ajoittumisesta. Tämäkin hienoa, että yritys ymmärtää sijoittajien kysymykset velkaa koskien ja viestii niistä selkeästi.

Toki herää kysymys siitä, kuinka paljon tuo yksittäinen suuri tilaus vaikutti tulokseen? En kuitenkaan näe, että tässä yhden kortin varassa ollaan ja koko tilaus ajoittuu vielä koko vuodelle 2020. Raportin virkkeestä "Saatujen tilausten määrä nousi vuosineljännestasolla ennätyskorkealle Yhdysvaltain tulosyksikön saaman suuren tilauksen ansiosta" saan itse kuvan, että tilaus mahdollisti erittäin vahvan tilauskannan, mutta ei todellakaan ole ainoa syy vahvan tilauskannan takana. Ja painotan, että tilaus yltää koko vuodelle eikä siten ole verrattavissa yhdelle kvartaalille ajoittuvaan kertaerään → vaikka onkin suuri yksittäinen tilaus, bridgeaa korona-ajan yli kauniisti ja näillä näkymin tilauksen päättyessä päästään normaaliin liiketoimintaympäristöön.

Arvostus on matala ja pitää sisällään jo kohtuullisen riskimarginaalin (2020: P/E 11). Lisäksi 2019 toteutuneella oikaistulla tuloksella P/E on 12. Tästä voi päätellä, että markkinalla ei ole erityisesti uskoa nykyisiin ennusteisiin, syystä tai toisesta. Käytännössä sisään on hinnoiteltu tulosvaroitus ja todella brutaali tulosromahdus (Historiallinen keskiarvo P/E 19.1). Toisin sanoen ennusteiden pitäisi romahtaa vielä noin 40%, jotta päästäisiin lähellekkään samoja lukemia. Vaikea uskoa, että erityisesti tämänpäiväisen tuloksen jälkeen tuo olisi mahdollista. Varoisen positiiviset kahvit pistän itse tulemaan.

Keksiikö joku lisähuomioitavaa tai kyseenalaistettavaa?

13 tykkäystä

Kiitos hyvästä tiivistyksestä ja olen samoilla linjoilla kanssasi. Mieltä lämmitti liikevaihdon kasvu melkein jokaisessa segmentissä. Myöskin tuo taloudellisen aseman ja lainojen avaaminen sijoittajille herättää luottamusta yhtiön johtoon! Jos koronan vaikutukset jää vähäisiksi on osake mielestäni edullinen. Tässä kun eletään vielä toistaiseksi niin epävarmoja aikoja, niin olen mieluummin HOLD tilassa kun lisäilemässä.

4 tykkäystä

Hiljaista on Exelin osalta ollut viimeinen kuukausi ja kurssi on jäänyt mörnimään. Olisikohan tässä kevennyksen paikka vaikka tilauskanta olikin ennätystasolla Q1:sen jälkeen?

1 tykkäys

Ei ihan aamun ensimmäisiin kauppoihin ehtinyt ostotoimaria laittaa sisään.

Näyttää aika paljon paremmalta, kuin oli omat odotukset

Ohjeistuksen puuttuminen vielä tässä vaiheessa ainoa huoli, mutta “tilauskanta näyttää hyvältä”.

Edit: odottelin jo pitkään, että pääsee takaisin Exelin omistajaksi. Halusin tämän Q2:n nähdä ensin ja kannatti odotella ![]()

4 tykkäystä

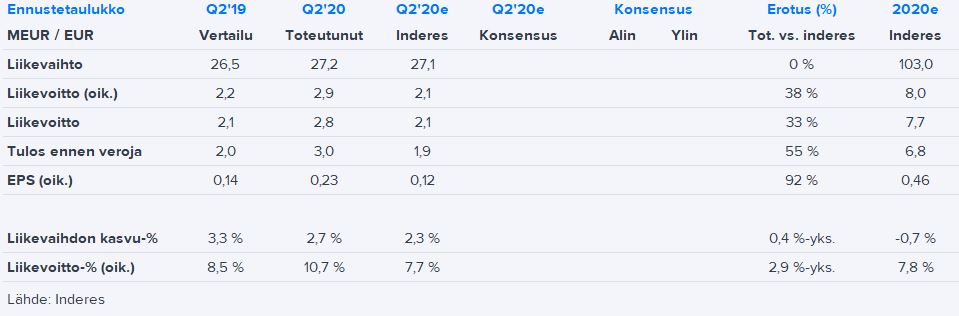

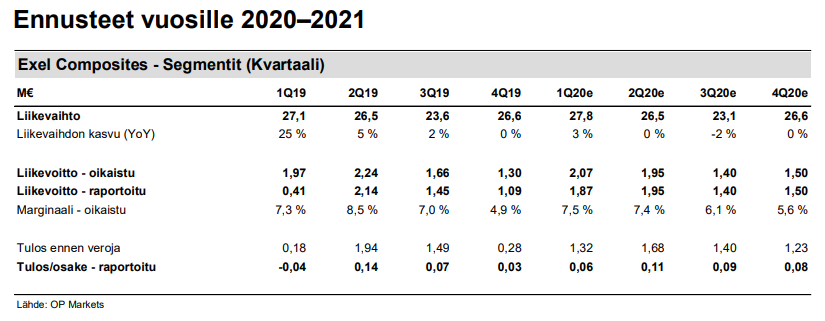

Exeliltä erittäin väkevä rypistys Q2:lta ja etenkin tulosrivien osalta odotuksemme jäivät nielemään pölyä kauas toteutuneen suorituksen taakse. USA:n yksikön kannattavuuskäänne vaikuttaa ottaneen selvästi aikaisempia arvioitamme vauhdikkaampia askelia, mitä heijastellen myös yhtiön liikevoittomarginaali kohosi erittäin hyvälle tasolle. Marginaali oli myös pitkästä aikaa yhtiön taloudellisten tavoitteiden yläpuolella.

Tilauskanta toisaan yhä tukevalla tasolla, vaikka saadut tilaukset vertailukaudesta hieman laskivatkin. Tilauskannasta on kuitenkin hyvä muistaa myös se, että koko pottia ei seuraavan neljänneksen aikana toimiteta, sillä mukana on sekä pääasiassa ensi vuoteen ajoittuva ja kokoluokaltaan reilu 3 MEUR:n tilaus että USA:n yksikön alkuvuonna saama ja koko vuodelle ulottuva tilaus. Kokonaisuutena raportti oli kiistatta vallan mainio, joskin koronapandemia toimintaympäristöön liitännäisen epävarmuustason yhä kohollaan pitääkin.

15 tykkäystä

Tässä myös vertailuksi OP:n ennuste jossa tavoitehinta 5,5 euroa ja Lisää-suositus, oli varovaisempi arvio kuin @Joonas_Korkiakoski ennuste Q2.

7 tykkäystä