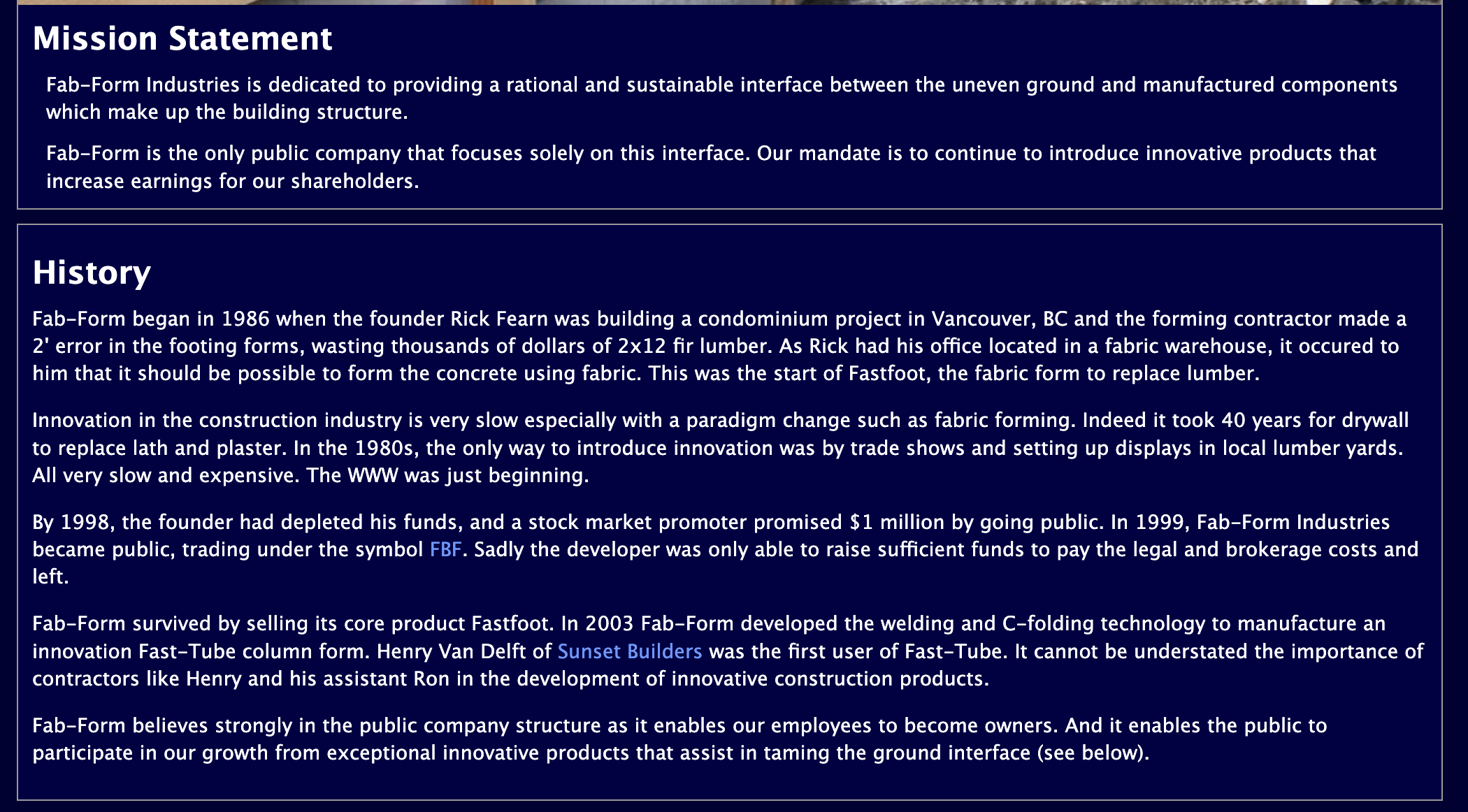

Kyseessä on Kanadalainen betonirakentamiseen tuotteita myyvä ja suunnittelema yritys.Tämä on perustettu 1986 ja listattu pörssiin 1999, tällä hetkellä markkinapaikka on tsx.v

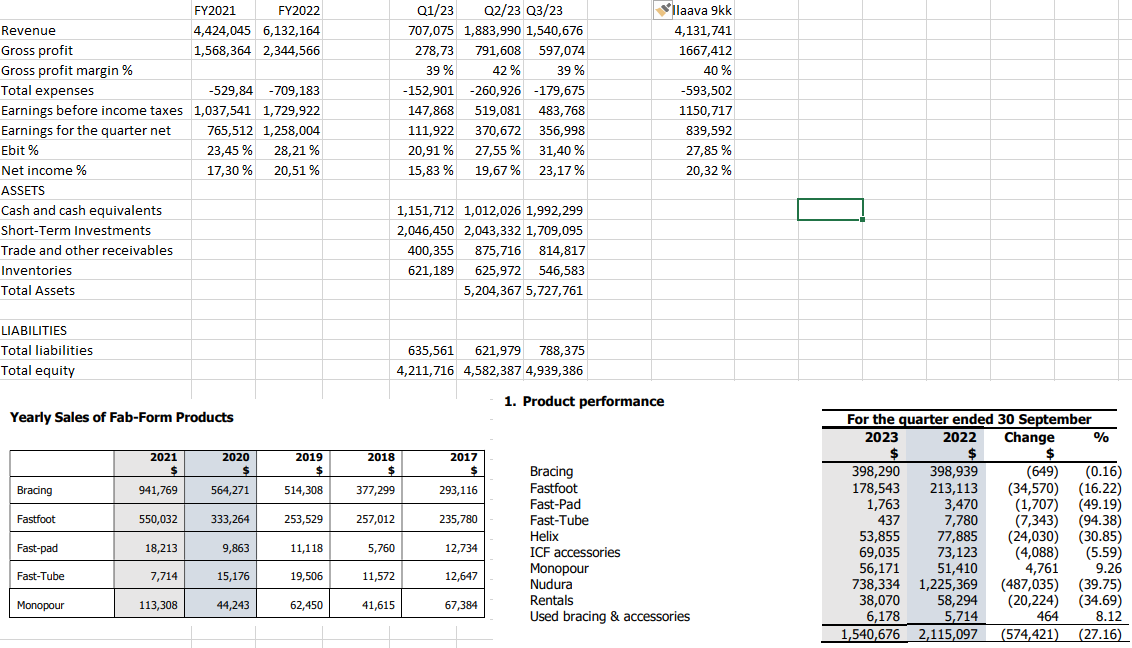

Oman mielenkiinnon herätti tässä yrityksessä se että näiden liikevoitto marginaali on n.30% ja nettotulos prosentti n.20.Normaali liikevoitto prosentti tällä alalla on n.5% Yritys on myös nettovelaton. Linkedinin mukaan näillä on töissä vain n.2-10 henkeä. Laskettuna vaikka tuon 10 hengen mukaan, niin yksi työntekijä toisi nettotulosta yli 100k cad vuodessa

Näillä ei ole Kanadassa tuotantoa vaan kaikki tuotteet valmistetaan Aasiassa mm. Thaimaassa.

Näillä on kasvanut myynti hienosti viimeiset 3v, mutta nyt myynti on hieman hiipunut viimevuodesta hiljentyneen asuntorakentamisen takia.

Osake on n. neljäkymmenkertaistunut listautumisesta

Yrityksen kassa pursuaa rahaa markkina-arvoon nähden 3.7m cad ja mikäli jos joskus päättäisi jakaa vaikka 50% tuloksesta pihalle osinkoina, niin silloin osinko prosentti olisi n.4.2%

n.2kk sitten on vaihtunut toimari uuteen ja entinen controlleri on nimitetty talousjohtajaksi.

Nyt yritys odottaa syömähammasta uudesta fast-tube putkesta mille nämä ennustaa kaappaamalla 5% nykyisestä “betonipylväs markkinasta” niin se toisi kolmantena vuonna jo n.5m cad liikevaihtoa lisää.

Kyseinen putki on ollut jo aikaisemmin myynnissä, mutta siitä on nyt tehty parannettu versio, mikä pitäisi olla jo nyt varastossa ja myytävissä.

Vuodenajat aiheuttaa näillä sen, että myynti on kuumimmillaan kesällä.

Ensimmäinen sijoittaja esitys taisi olla n. 4kk sitten alla oleva Smallcap discoveries investor conference

alla

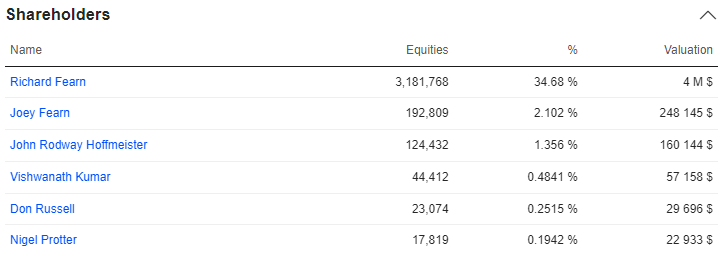

instikat ei ole tätä vielä löytäneet. Sisäpiiri omistaa tästä n. 37% ja jos tuo alla oleva omistaja listaus pitää paikkaansa, niin harvoin sitä on pörssiyhtiössä TOP5 listalla ![]()

Tämän hetken PE on n.13, EV/Ebitda n.7 mcap:15m cad, EV n.11m cad

Oman pääoman tuotto on n.22% ja sijoitetun pääoman n.15%

Yrityksen nettisivut Fab-Form Home Page

Alla vielä omia laskelmia tämän numeroista (voi olla virheitä):

Fab-Form Inc.")