Juuri ylen aamuradiossa “Britaniassa 13 vuotias tyttö on täysin tervehtynyt parantumattomasta leukemiasta” Kuulin huonosti mutta mielestäni ei mainittu lääkeainetta tai firmaa - kuuliko kukaan muu palstalainen?

1 tykkäys

Ei liity sinänsä Faroniin, heillä ei ole Briteissä BEXMABia, eivät hoida lapsia ja kyse oli lymfaattisesta leukemiasta, Faronilla myelooinen eli eri solut kohteena. Tuossa on kyse geenimanipuloinnista, jossa muutetaan DNA:n emäsjärjestystä. Voisi tämä olla 10-20 vuoden kuluttua standardihoitoakin?

5 tykkäystä

Yle voisi mielestäni tehdä vastaavan jutun tästä vastaavasta Faronin viime viikon leukemia-casesta. Yksilötasolla aikamoinen ihme potilaalle jonka hoidot todettu tehottomaksi ja sitten pääsee mukaan lääkekokeiluun ja hän paranee kokonaan.

15 tykkäystä

Jatkan nyt hieman Faroniin suoraan liittymätöntä keskustelua tässä Faron langassa ![]() (saa siirtä muualle jos tämä ei sovi tänne). Aika paljon tehty muokkauksia noihin uutisesa mainittuihin CAR-T soluihin. Tuli hieman kaiveltua tuon BBC:n jutun perusteella tuon tutkijan julkaisuja. Jos en ole väärin ymmärtänyt, niin noihin soluihin on lisätty anti-CD7 kimeerinen antigeeniresptori (CAR), ja tämän lisäksi editoitu CD7, CD52 ja TCR, base-editoreilla. Anti-CD7-CAR saa solut targetoimaan CD7+ syöpäsoluja ja CD7 KO estää näitä CAR-T soluja targetoimasta toisiaan. CD52 KO suojaa soluja Alemtuzumabilta, jota käytetään hoidon yhteydessä, ja TCR KO estää solun oman T-solureseptorin toimintaa.

(saa siirtä muualle jos tämä ei sovi tänne). Aika paljon tehty muokkauksia noihin uutisesa mainittuihin CAR-T soluihin. Tuli hieman kaiveltua tuon BBC:n jutun perusteella tuon tutkijan julkaisuja. Jos en ole väärin ymmärtänyt, niin noihin soluihin on lisätty anti-CD7 kimeerinen antigeeniresptori (CAR), ja tämän lisäksi editoitu CD7, CD52 ja TCR, base-editoreilla. Anti-CD7-CAR saa solut targetoimaan CD7+ syöpäsoluja ja CD7 KO estää näitä CAR-T soluja targetoimasta toisiaan. CD52 KO suojaa soluja Alemtuzumabilta, jota käytetään hoidon yhteydessä, ja TCR KO estää solun oman T-solureseptorin toimintaa.

En tiedä miten tuo kimeerinen reseptori vastaa toiminnaltaan endogeenistä T-solureseptoria. Vaikuttaako liukoinen Clever-1 TCR:n/CAR:in toimintaan ja voisiko Bexmarilimabilla saada CAR-T soluterapiota tehostettua, varsinkin kiinteitä kasvaimia vastaan? Tästä ei vielä tunneta liukoisen Clever-1:n immunosupressiivista mekanismia (ainakaan RACK1:tä pidemmälle). Ehkä tämä voi olla aihe tulevaisuuden tutkimuksille.

Ainakin nopean googlauksen perusteella nämä CAR-T terapiat ovat aika kalliita, 350k-2M$. Voi olla, että nämä tulevat vasta myöhemmän vaiheen hoidoiksi, mikäli muut hoidot eivät ole tehonneet. Bexin arvioitu hinta lienee jossain 50k-100k$ paikkeilla.

4 tykkäystä

https://www.instagram.com/p/CmBXKpbOHjS/?igshid=MDJmNzVkMjY=

Ilta-Sanomat teki ainakin Instaan uutisen, kiitos siitä. Nyt toimittajat voisi myös hieman syventää näitä juttuja - voihan olla että tämä parantunut henkilö on valmis kertomaan omin sanoin tapahtumat.

4 tykkäystä

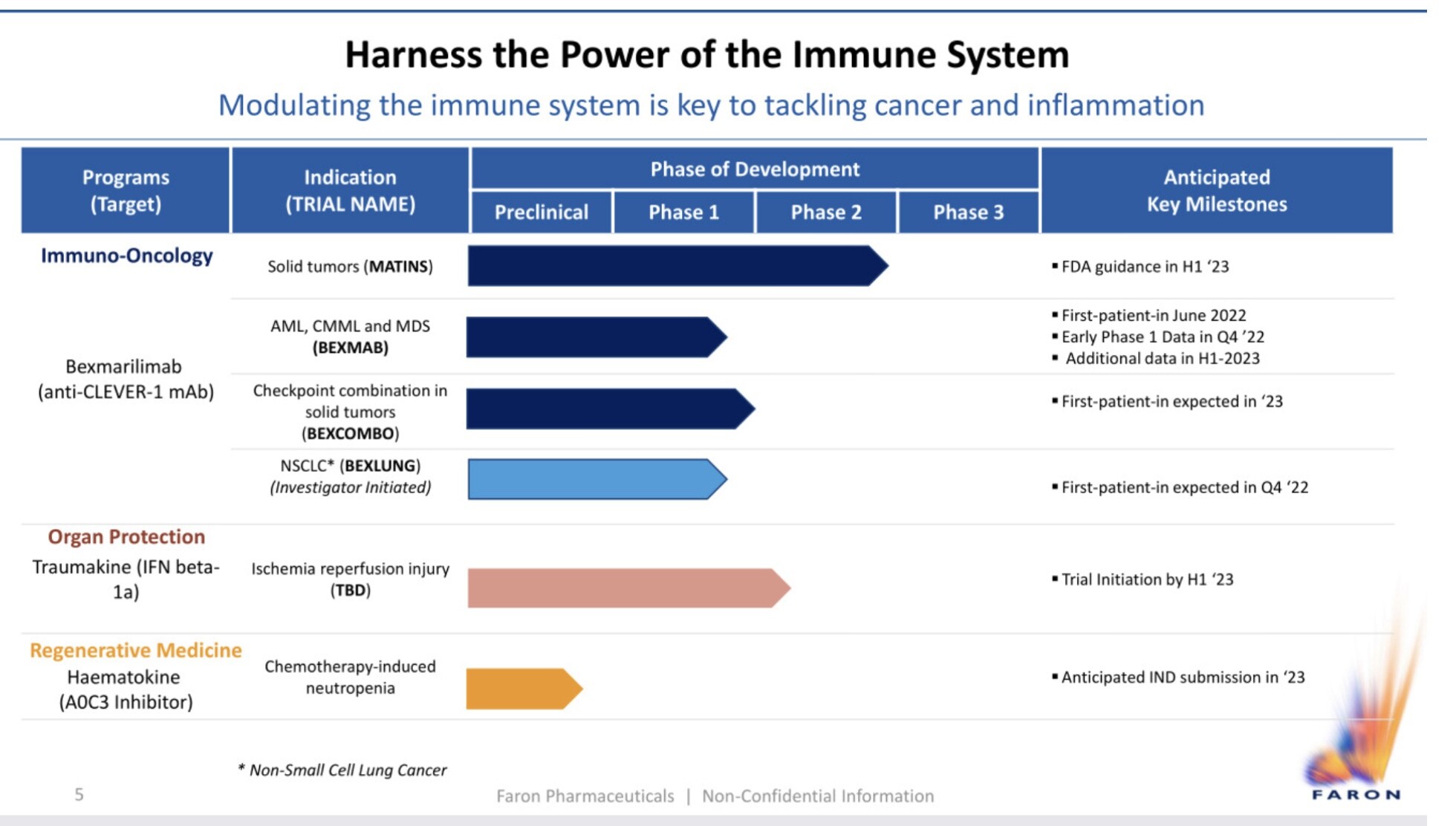

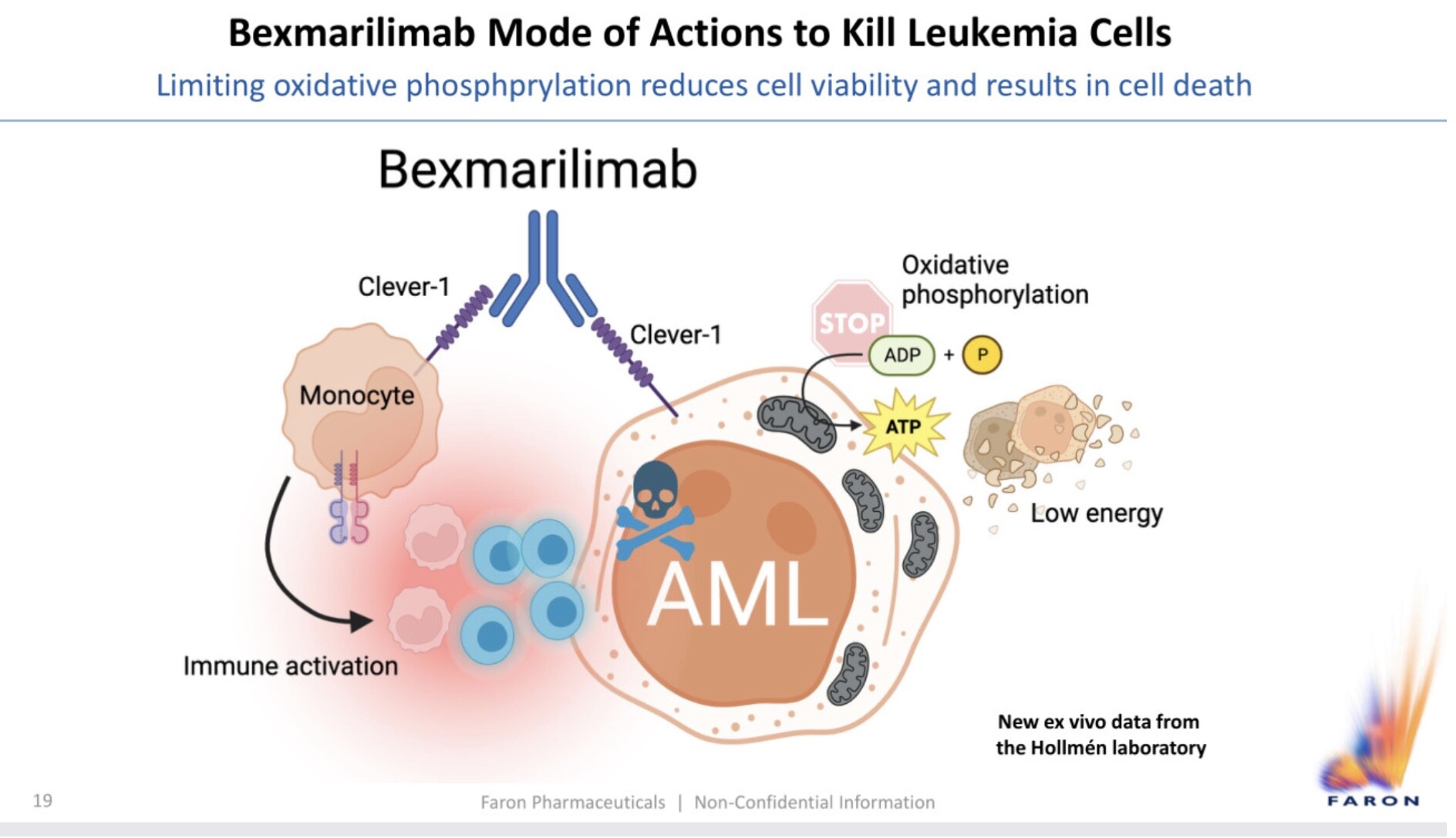

Joitakin uusia kelmuja tältä illalta. Aikatauluja. Tiedetytkin kai. Maijan näkemys Bexin vaikutustavasta leukemiasoluun.

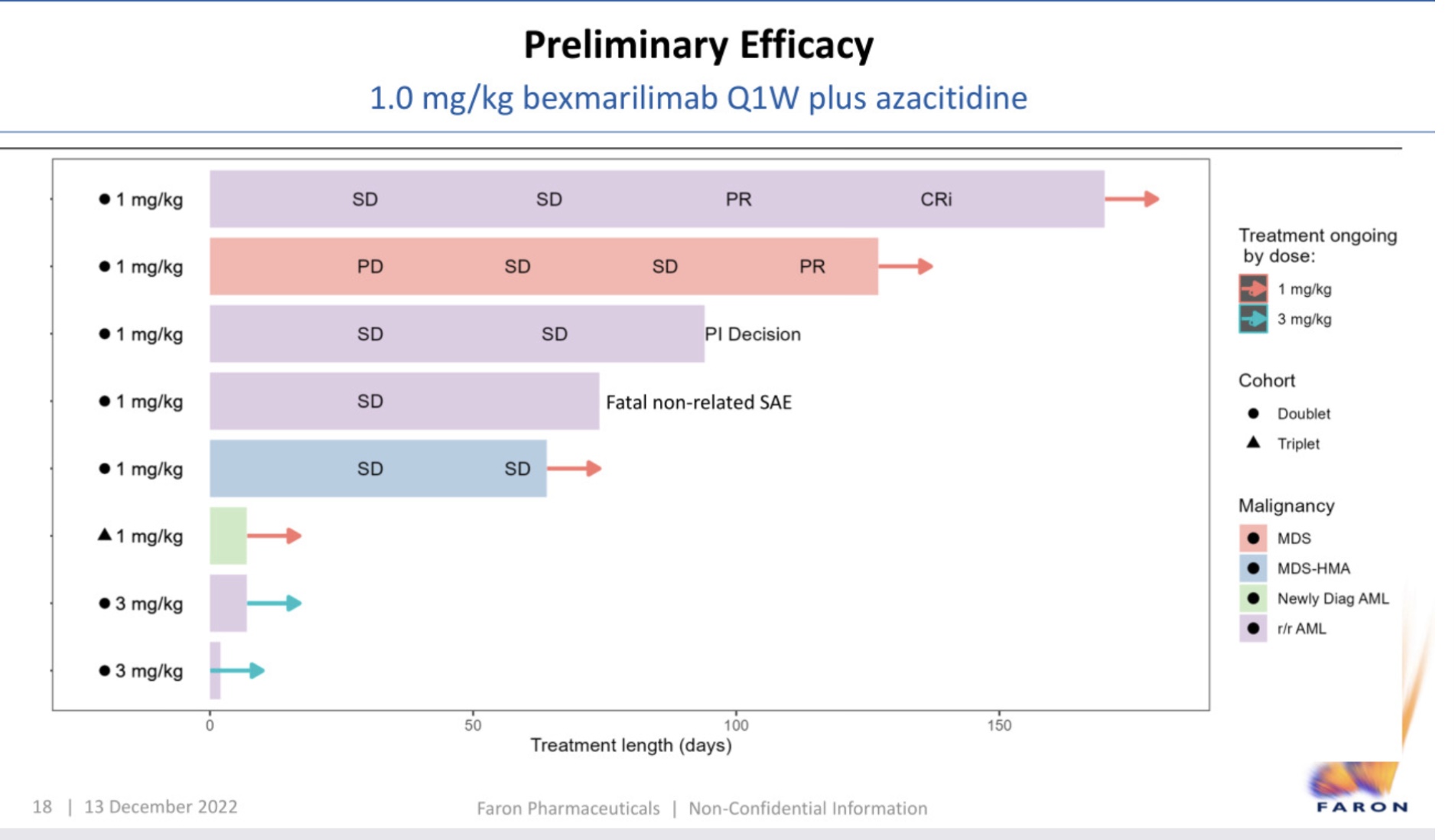

Sitten BEXMABin tilanne. Yksi RNS jo tiedotettu toipuminen kovassa vauhdissa, toinen, jolla toinen tauti eli MDS, oli progressive disease, josta vakaaseen, josta osittaiseen hoitovasteeseen toistaiseksi. Kolmas joka halusi itse lopettaa tutkimuksessa kahden syklin jälkeen? Neljäs, joka kuoli pitkälti ensimmäisen syklin jälkeen, toinen sykli oli jäänyt väliin? Non-related haittavaikutus. Non-related to Bex? Heillähän on myös Atsa, jossa riskina keuhkokuume, verenmyrkytys jne. Lisäksi tutkimukseen vain vanhat tai monisairaat ihmiset otetaan, joilla riskit on suuret. Viides vakaa vaihe jatkuu. Kuudes on tuore leukemia, joka saa Atsa+venetoklaksi, eka sellainen. 7-8 uusinut leukemia, saavat isompaa Bex-annosta. Hoito vasta alkanut.

Edit. Neljäs pot. saanut 2 sykliä ja 3. jäi antamatta

14 tykkäystä

Tämähän on hyvä tieto! Jos vetää vähän mutkia suoraksi niin meillä on nyt kaksi responssia kolmelta potilaalta, eli ORR 67% ![]() , noistakin vielä potilas 5 on sen verran aikaisessa vaiheessa että voi vielä muuttua tilanne. Potilaat 3 ja 4 voidaan käytännössä sulkea pois tutkimuksen lopullisesta analyysistä.

, noistakin vielä potilas 5 on sen verran aikaisessa vaiheessa että voi vielä muuttua tilanne. Potilaat 3 ja 4 voidaan käytännössä sulkea pois tutkimuksen lopullisesta analyysistä.

Aikatauluissa nyt FDA guidance on H1:llä ja trial initiation '23, eli voi olla että aika pitkäänkin joudutaan venailemaan FDA:n tuloksia, jokin siellä analyyseissä kestää.

11 tykkäystä

Make hymyili ku Hangon keksi lopussa ku Antti kysyi mahdollisista partneroinneista.

“I can’t tell you at this point” ![]()

9 tykkäystä

Näitä on pakko esittää vähän joka yhtiölle vaikka tiedossa on ettei vastauksia juuri heru. Kuuiljat voi sitten halutessaan tulkita rivien välistä ![]()

Tämä taisi jäädä välistä vaikka tarkoitus oli kysyä. Kysyin periaatteessa samaa asiaa kesällä, kun kävin Faronin porukoita haastattelemassa. He kertoivat silloin, että olivat kokeneet vuorovaikutuksen FDA:n kanssa ketterämmäksi ja näkivät sen reitin parempana tässä vaiheessa.

Jätin nyt välistä yksityiskohtaisemmat ja teknisemmät kysymykset esim PD-1-estäjistä, mutta laitan muistiin jatkoa varten.

Tähän JereJ jo osittain vastasikin yllä. Biologiset syöpälääkkeet on varsin kalliita, eli en siinä mielessä näkisi kustannussäästöjä suoraviivaisesti suorien kustannusten osalta. Toisaalta verrattuna verisyövissäkin lupauksia herättäneisiin CAR-T -soluterapioihin verrattuna kustannukset on maltillisia, jos nämä joskus olisivat vaihtoehtoja toisilleen.

Immuno-onkologisilla hoidoilla (PD1-/PDL1-/CTLA-estäjät) nähdään osalla potilaista pysyvä vaste, johon oletettavasti liittyy immunologisen muistin kehittyminen. JOS bex saisi aikaan tällaista pysyvää vastetta, niin osalla potilaita hoitokerrat voisi vähentyä ja ainakin välillisesti kustannukset pienentyä, kun esim sairastuneet voisivat palata työelämään. Tällaisista pitkäaikaisvaikutuksista ei minun arvion mukaan ole vielä nähty viitteitä, mutta eipä tutkimusasetelmatkaan ole vielä tällaisten johtopäätöksen tekemistä mahdollistaneet. BEXCOMBO-tutkimus voisi ehkäpä tällaista dataa tarjota…

8 tykkäystä

Terveystaloustieteelliset arviot, säästääkö joku hoito kustannuksissa, kaupallisen yrityksen esittämänä, sisältävät eettisiä ja poliittisia miinoja. Suomessa terveydenhuollon eli tässä hoidon lääkkeineen maksaa sairaanhoitopiiri ja jenkeissä yleensä vakuutusyhtiöt. Kaikkialla mietitään, mihin hoitoon on varaa.

Joku voi sanoa, että lääke paransi syövän, mutta monisairas potilas jäi henkiin ”aiheuttamaan kustannuksia”. Työikäisen palaaminen työhön parannuttuaan säästää koko yhteiskunnan mittakaavassa, eläkeläisen ei välttämättä.

Bex viikottaisella annostuksella vaatii esim. PD-1 lääkkeisiin verrattuna kolminkertaisen määrän käyntejä terveydenhuollossa, jos mittana on annosteluväli. Lisäksi Bex vaatii infuusion laskimoon, mikä on ihon alle pistettäviin verrattuna monimutkaisempaa eikä tuo säästöjä. Jos syöpä ”paranee”, niin tiheä hoito loppuu, mutta seuranta varmaankin pitkittyy. Tuliko säästöä?

Yksi esillä ollut helpompi mittari on laatupainotteinen saatu elinvuosi:

”The U.K. National Institute for Health and Care Excellence (NICE) currently uses a cost-effectiveness threshold in the range of £20,000 to £30,000 per quality-adjusted life year (QALY) for reimbursing new drugs in the National Health Service (NHS)”

Kyselyissä elämänlaadusta on liikuntakyky, vaivat, näkö, kuulo, mieliala, syöminen jne. Bex varmaan vähäisine haittoineen ei ainakaan elämänlaatua huononna vrt. esim. sytostaatit ja jotkut muut immunologiset lääkkeet.

Kiinnostavaa olisi tietää, ollaanko jo tekemässä tutkimusta Bexistä ihon alle pistettävänä (sucutaneous administration). @Antti_Siltanen kysymysjonoon? Tuliskohan taas R&D Day, aika menee näissä esityksissä kertaukseen ja hard core fanit ei ehdi kysyä kaikkea…

Tuo BEXMABin aikana kuollut potilas 4 mietityttää vaikutukseltaan tuloksiin.

CT: ”Clinical efficacy measures based on overall survival analyses defined as the length measured from study start to death from any cause up to 2 years. [ Time Frame: 24 months from study start ]”

Näissähän otetaan huomioon vaikka auton alle jääminen, joten survivalia lyhentää jokainen kuolema. MATINSissakin ihmetyttää, kuinka 100 % overall survival vaan jatkuu ja jatkuu noilla ns. vasteen saaneilla. BEXMABissa täytyykin saada potilasmäärät ylös, jotta oikeasti hyötyjät saadaan esille.

6 tykkäystä

Aivan oikea huomio. RD-päivä on yksi vaihtoehto. Muistaakseni pohdittiin @Paavo_Koivisto kanssa aiemmin mahdollista QA-sessiota esim foorumilla. Tämän voi järjestää monellakin tapaa eikä sinänsä vaadi Inderesiä mukaan muuten kuin alustan tarjoajana.

5 tykkäystä

Tästä tosiaan keskusteltiin viimeksi ja voitaisiin ottaa työn alle. Tämän ja ensi viikon meidän väki istuu pitkälti lentokoneessa, joten siitä syystä menee ensi vuoden alkuun. Jatketaan tästä keskustelua @Antti_Siltanen

8 tykkäystä

Tässä Faronin esitys ja Q&A-sessio. Illan loput esitykset löytyy linkin takaa:

7 tykkäystä

Yhtiön sijoittajasentimentti on noussut vuodessa ihan mukavasti ja lähes jokainen osa-alue alkaa olla 90 kieppeillä. Asteikon min taitaa olla nollissa ja max 100. Kysely tulee vastattavaksi Faroniin liittyvillä Inden sivuilla myös free-käyttäjälle. Samalla näkyy Faronin saamat pointsit ja samalla parhaat ja surkeimmat muut firmat. Premium-käyttäjä voi selata tuloksia vapaasti Inden pörssi-sivun yhtiösentimentti-kohdassa. Se generoituu myös Kauppalehden pörssisivulle nimellä sentimenttityökalu ja on KL-digitilaajan käytössä.

Faronia seuraa Indessä 3836 tiliä. Vertailuksi Orionia 12500, Optomedia 4686, Herantista 3821 ja BBS:ää 3679.

Faronin seuraajamäärä on tietysti ansaittu ja oikea. Sitä voi tosin miettiä, miksi se on samalla tasolla kuin kahdella, jotka eivät ole Inden analyysiseurannassa ja jotka ovat kliinisten sovellusten suhteen 1-3 vuotta perässä. F:n analyysissa painotetaan, että vaikka läpimurto tuottaisi avokätisesti, epäonnistuminen voi johtaa pääoman menetykseen. Se on varmaan no go monelle. Faronilla on kuitenkin pari kania hatussa varalla, jos yksi ammuttaisiin. Yhtiön arvo tietenkin kyykkäisi, mutta uutta uuniin.

Markku on viimeisessäkin esityksessä ja kalvoilla ottanut kantaa yhtiön arvoon, jos menee ns. putkeen perusteluna toteutuneet kaupat eli benchmarkkauksena Pfizerin ja Gileadin ostamat CD47-molekyylifirmat 2 ja 5 miljardilla. Nykyinen arvo Faronilla on 226 miljoonaa euroa kurssilla 3,77. Jos tulee vielä faasien 2-3 läpiviemisiin tarvittava liudentava anti, nykykurssia ei voisi siten ihan 22:lla kertoa tuohon perustaen. What a bummer!

9 tykkäystä

Tulikin mielenkiintoisia uutisia vastaan, kun yritin etsiä onko tuosta alkuvuodesta ilmoitetusta Magrolimabin kokeiden keskeytyksestä tullut mitään uutta tietoa (on tullut, kokeet jatkuu).

Anti-CD47 vasta-aineen Lemzoparlimabin faasin I kokeet keskeytetty. Tätä on kehitetty AML:n ja MDS:n hoitoon Azasytidiinin ja Veneteoclaxin kanssa. Kuulostaa tutulta.

“The company [AbbVie] bought a spot in the CD47 race in 2020, when it paid I-Mab $180 million upfront and put up $1.74 billion in milestones for the ex-China rights to lemzoparlimab.”

Tuossa voisi olla hyvä benchmark luku mahdolliselle diilille Bexmabista. Tosin, Faronillahan on jo hyvää alustavaa dataa siedettävyydestä ja tehosta, joten optimistisesti ajateltuna tuo 180M + 1740M saattaa olla alakanttiin.

15 tykkäystä

On tässä vielä kyllä matkaa noihin tuloksiin, joiden perusteella forty-seven ostettiin viidellä jaardilla.

Tossa alla on Phase 1b tulokset CD47:sta joulukuusta 2019, paria kuukautta ennen ku gilead laitto rahatukon pöytään.

46 potilasta, joissa 12 complete responsea

Clinical Activity Data

As of the data cutoff, 46 patients were evaluable for response assessment, including 24 patients with untreated higher-risk MDS and 22 patients with untreated AML, who are ineligible for induction chemotherapy.

- In higher-risk MDS, the overall response rate (ORR) was 92%, with 12 patients (50%) achieving a complete response (CR), eight patients (33%) achieving a marrow CR and two patients (8%) achieving hematologic improvement. Additionally, two patients (8%) achieved stable disease.

- In untreated AML, the ORR was 64%, with nine patients (41%) achieving a CR, three patients (14%) achieving a CR with complete blood count recovery (CRi) and one patient (5%) achieving a morphologic leukemia-free state (MLFS). Additionally, seven patients (32%) achieved stable disease (SD) and one patient (5%) had progressive disease.

- The median time to response among MDS and AML patients treated with the combination was 1.9 months.

- No median duration of response or overall survival has been reached for either MDS or AML patients, with a median follow-up of 6.4 months (range 2.0 to 14.4 months) for MDS and 8.8 months (range 1.9 to 16.9 months) for AML.

Olet oikeassa että development plan kuulostaa muutenkin samankaltaiselta, ja uskon myös että toi CD47 antaa oikean mittakaavan jatkoa varten jos tulokset pysyy hyvinä. Historia voi toistaa tässä itseään siinä mielessä että jos julkaistaan jotain samantapaista läpimurtotason tuloksia joskus tulevaisuudessa tosta bexmabista niin sitten tulee kilpajuoksu ostaa firma ja joku tarjoaa ns. “Shut up and take my money” tarjouksen.

Nappasin tämän tosta postaamasti linkistä:

I-Mab is prioritizing the development of lemzoparlimab in combination with azacitidine in China, with a registrational trial in MDS scheduled to start this year. AbbVie, in contrast, is stopping its study targeting AML and MDS prematurely.

I-Mab’s clinical development plan for lemzoparlimab lists combinations with rituximab in non-Hodgkin lymphoma and with Keytruda in solid tumors as the two remaining strands of the global strategy. The rituximab combination clinical data last year. I-Mab said the Keytruda program is “on track.”

14 tykkäystä

Onko joku jo keksinyt vastauksia näihin:

1)BEXLUNG, Texas Universityn rahoittamana olisi päällekkäinen BEXCOMBOn keuhkosyöpähaaran kanssa. Tutkijalähtöinen (ei Faronin rahoittama) toteutetaan yleensä, kun kaupallista intressiä ei ole. Nyt on🤷🏻♂️. Ostavatko kaupasta pembroa, joten MSD:llä ei ole sanottavaa ehdoista? Kuka lopulta hyötyy, jos tulokset rokkaa? Pembron valmistaja MSD ja Faron, koska molempien myynti kasvaa.

2)Mitä tapahtuu, kun tuo BEXLUNG on MSD:n pembron kanssa tehtävä ja Faron valitsisikin BEXCOMBOn keuhkohaaraan kilpailijan PD-1:n ja lisensioisi sen? Loppuisivatko MSD:n mahdollisuudet tehdä Bexin kanssa trialeja siihen?

3)Olisiko BEXLUNGin käynnistys deal killer muiden kuin MSD:n kanssa lisensointia ajatellen?

Onko tässä nyt tilanne, jossa kaikki kyttäävät toisiaan? Kysymys ei ole vielä lisensointivaiheesta, vaan siitä mitä tutkimusta kullakin on intressissä aloittaa.

Jos MSD ostaa lisenssin Bexiin, vaikka melanoomaan, voisi Faron myydä toiselle lisenssin leukemiaan. Siinä ei ilmeisesti ole ristiriitaa ja noita kutsutaan non-exclusiivisiksi lisensseiksi?

Faron on viemässä vuoden loppuun mennessä datapaketin FDA:lle koskien loppuvaiheen kiinteitä syöpiä. Käsittely olisi valmis helmikuun tai maaliskuun alussa.

4)Odottavatko Texasissa BEXLUNGin kanssa,ennen kuin lyövät studyn setupin lukkoon,

a) MATINS-loppuanalyysia ja FDA-linjauksia jatkoista (annostelu esim. muuttunee heidän suunnitelmissa, jos 3 viikon välein olleet laskimoinfuusiot joudutaankin laittamaan viikon välein ja kurjaa, jos valitsevat ei-optimaalisen annostuksen)

b) FDA-linjauksia BEXCOMBOn setupista, studyhan voisi olla identtinen

c) BEXMABista kertyviä tuloksia (vasta-aineet, kinetiikka, Cleverin validaatio yms)

d) sitä, että Faron ei tee lisensointeja muiden kanssa tai jos tekee pembron kanssa, mitä Texasin yliopisto rahoittajana siihen? Parin tutkimusvuoden aikana ehtii tapahtua monenlaista.

Viivästyykö BEXLUNG yhä?

7 tykkäystä

Eikö tästä ollut jossain vaiheessa jotain suunnitelmia, ennen kuin Bexcombo suunnitelmat olivat tarkempia, että Bexiä voisi testata myös noiden CD47 vasta-aineiden kanssa? Tuo CD47-SIRPa interaktio vaikuttaa käsittääkseni juuri makrofagien toimintaan estämällä fagosytoosia. Olettaisin, että fagosytoosin tulisi olla toiminnassa, mikäli Bexin vaikutus välittyy esim. lysosomien asidifikaation ja siitä seuraavan syöpäantigeenien esittelyn lisäämisen kautta. Onko mahdollista seurata näitä ominaisuuksia (vaikka CD47 ekspressiota syöpäsoluissa) respondoivien ja resopondoimattomien potilaiden välillä? Tätä ei taideta nykyisessä kokeessa vielä seurata.

2 tykkäystä

Bexmab olisi kai tarkoitus ajaa aika nopeasti eteenpäin.

Estimated Enrollment : 181 participants

Estimated Primary Completion Date : December 31, 2023

Estimated Study Completion Date : December 31, 2024

Nuo ensimmäisten potilaiden positiiviset vasteet on nähty noin kolmannen tai neljännen syklin kohdilla, joten jos tuohon vuoden loppuun olisi toivottavissa primary data, niin nämä kai tulisi olla rekrytoituna Q3 mennessä, eikö? Tähän myös tarvitaan rahoitusta vielä kohtuu määrä lisää, niin kai Markun joku kani tarvitsee vielä vetää hihasta.

4 tykkäystä

Sax postasi aiemmin, että noissa uusissa slideissä oli neuvonantajina mm.

Leukemia apul.prof.

Dr Naval Daver -Dr. Naval Daver is an Associate Professor in the Department of Leukemia at MD Anderson Cancer Center.

Tämä heppu on ollut jo kesäkuun presiksessä, mutta seuraava, joka on innokas uusien lääkkeiden suhteen, on uusi:

Ja prof Daruka Mahadeven - At UTHSA, as Division Chief in Hematology/Medical Oncology

Tuolla The University of Texas Health Science Center at San Antonio:ssa on MATINS-potilaitakin.

Ei olisi siis ihme, jos Texasista löytyisi se jenkkilän BEXMAB-saittikin.

Suomessa 4 yliopistoklinikkaa osallistuu, tosin kaikkien sivuilta en löytänyt BEXMABia aktiivisena, HUSissa ainakin on. Faronhan suureen ääneen ilmoitti menevänsä ASH-tapahtumaan tapaamaan? ihmisiä, toivottavasti tapaamiset johtavat nyt jenkkihaaran aktivoitumiseen BEXMABissa.

Jos CD47-tutkimuksessa vasteiden näkyminen vei mediaanina 1,9 kk, se on vajaa 60 päivää. BEXMABissa pot.1:llä alkava vaste 90 päivää, 2:lla 60 päivää. Pot. 5 on juuri nyt siinä mediaanissa ja 6,7,8 helmikuun alussa. Suomen rekryvauhti ei tosiaan riitä, mutta suunnitelmahan on ollut, että go west.

Bexiltä ei ehkä vaadita ihan samoja tehoja kuin CD47-lääkkeiltä, koska niissä haittavaikutukset taitavat olla suuremmat, jolloin tehon täytyy olla vastaavasti parempi, että riski on hyväksyttävä.

9 tykkäystä