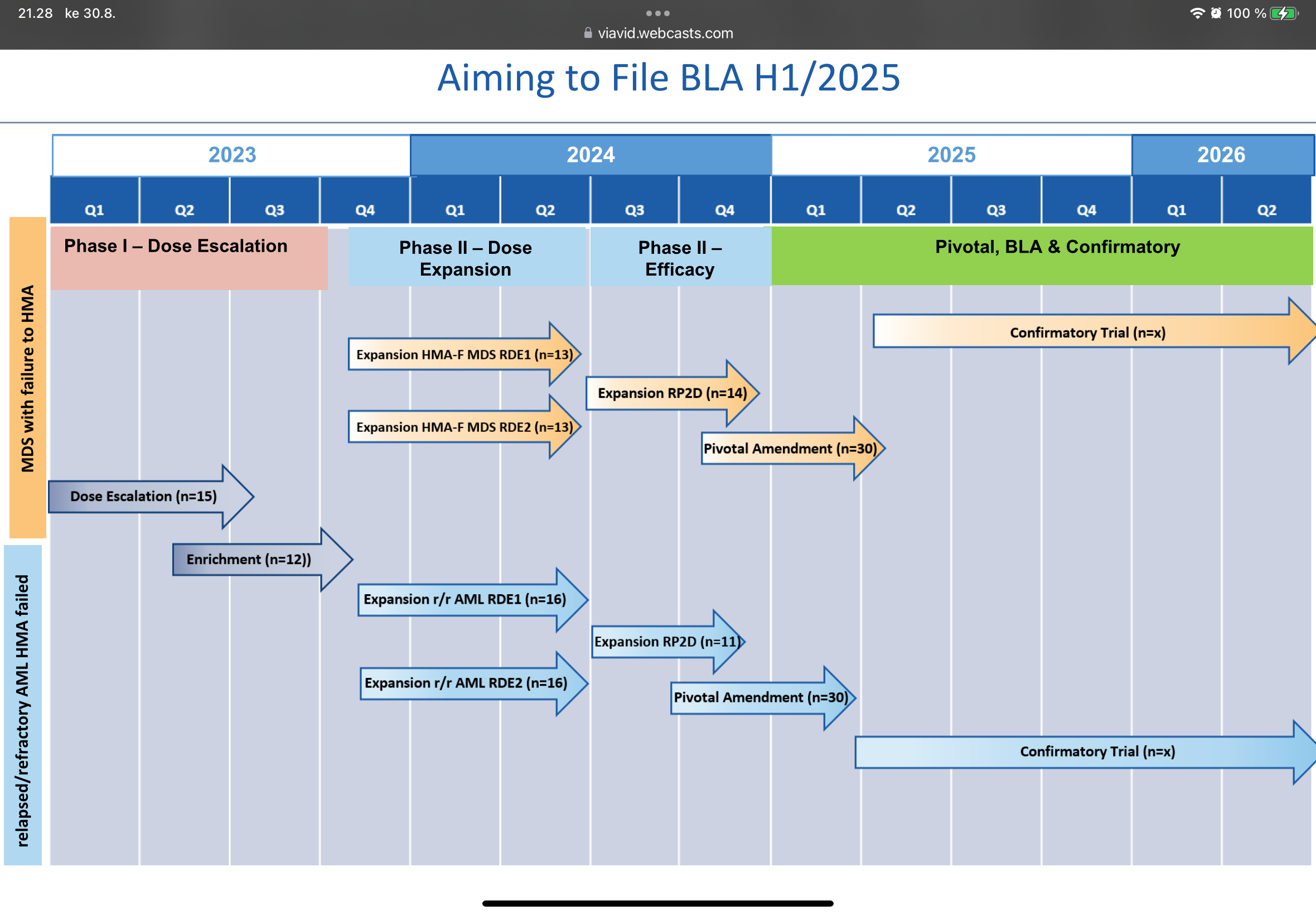

Tossa BEXMAB-kelmussa on 30 AML ja 30 MDS potilasta, joilla mentäisiin ehdollisen myyntiluvan eli BLA:n kannalta pivotal eli ratkaisevaan tutkimukseen.

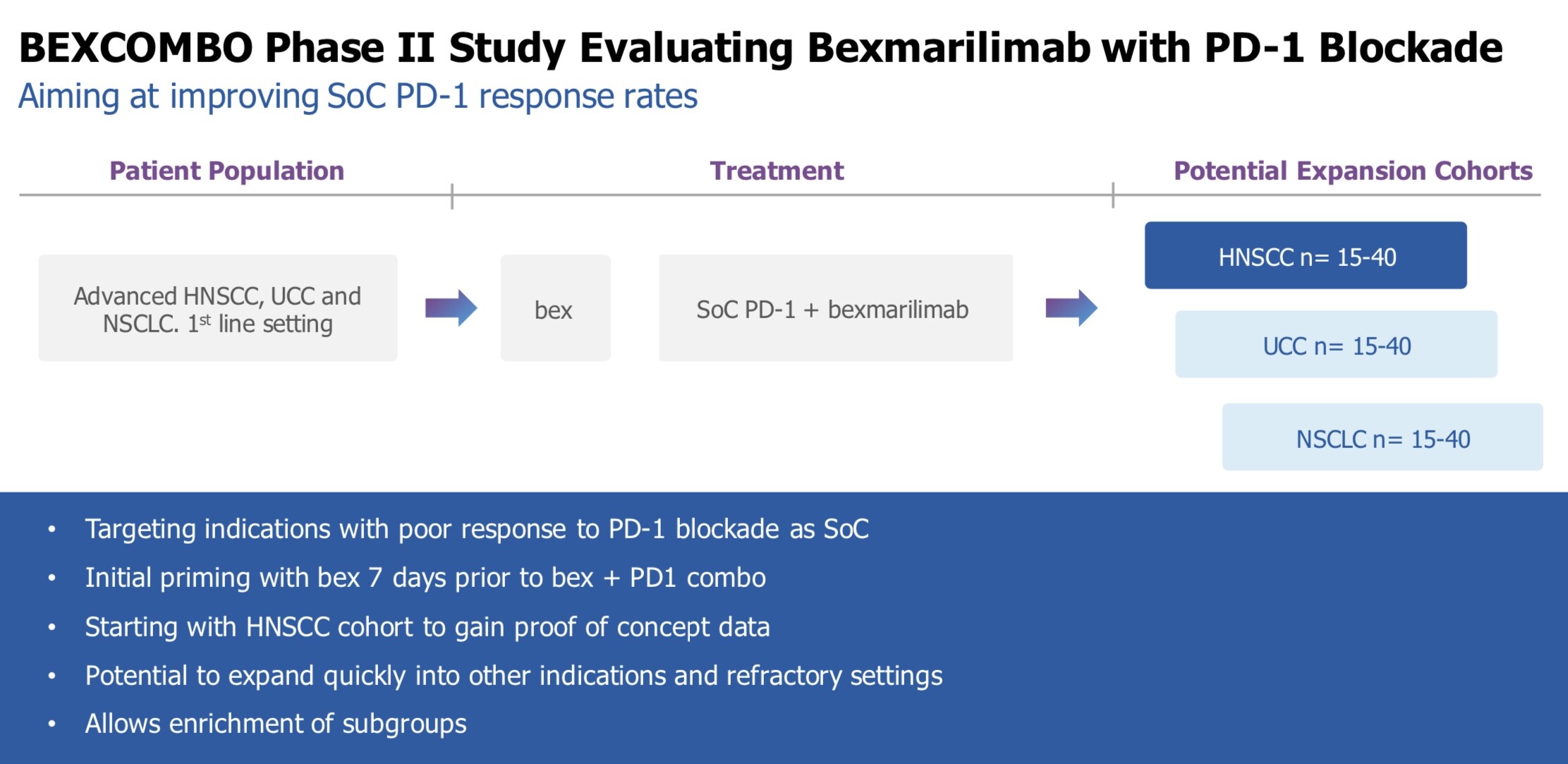

Faron/Markku on tainnut kertoa, että yhden potilaan kustannus olisi noin 70 000 USD. Noilla huitteilla arviot artikkeleissakin. https://stayrelevant.globant.com/en/technology/healthcare-life-sciences/clinical-trials-cost-breakdown/ Tuo summa sopisi siihen arvioon, että kaikki faasi 2:t maksaisivat yht. MUSD 50. Eli hatusta: MATINS 300, BEXCOMBO 3x100, BEXMAB 100, yht 700 potilasta. Kerrotaan tuo 70 000:lla ja saadaan sama MUSD 49.

Jos 70 000 kerrotaan tuon sliden 60 potilaalla, kustannus on vain noin MUSD 4.

Pääomistajat piaraasevat sen taskustaan. MATINS on tauolla, Markun mukaan siihen ei nyt ole rahaa. Ehkä joskus, kun kliininen IFNg-mittari on kehitetty ja sittenkin biomarkkerein rikastettuna. BEXCOMBO kuitenkin alkanee pään- ja kaulan alueen syövissä faasi kaksi Q1 24. SoC hoitovasteet vain 20 %. Näin ollen, kuten BEXMABissa riittäisi, että saadaan 60-100 potilaalla tuplattua hoitovaste kaikissa tai biomarkkeridatan avulla joissakin ja BLA olisi sen jälkeen silläkin. Rahaa alkaisi tulla sisäänpäin.

Yhdessä nuo kaksi faasi kakkosta vaativat rahaa MUSD 8-14. BEXLUNG olisi nolla euroa, jahka vain alkaisi… Jos jenkkilistaus tulisi, oheisessa kuvassa pelkkä IPO-kustannus jenkeissä MUSD 1,5-18. Tosin Faron on jo pitkällä firmana ja valmistellut tätäkin, joten ehkä tuolla alapäässä? Pwc:n laskuri alkaa vasta MUSD 25:sta…

Noita yhtä tai kahta kakkosfaasia varten tuskin kannattaa jenkkeihin mennä, joten se viittaisi siihen, että ei mennä. Jos, niin isommin. Se johtaa liudentumiseen…jos kurssi kirmaisi reippaasti ensin ylös, voisi kannattaakin sen jälkeen mennä. Osakkeen hinta kun on kaikissa pörsseissä lähtökohtaisesti sama…

IPF-lainaa taisi olla nostamatta? Toisaalta tyypillinen jo koettu pieni lisäanti kooltaan olisi tarve nyt.

Veikkaisin, että Käärijän sanoin ”Pidän kaksin käsin kiinni Bexistä niinku” eli

vaikka toinen silmä jo karsastaa vilkuillen jenkkilään ja kuunnellaan partnereiden seireenilaulua, mennään arvoa kasvattaen IP 100 % omistuksella mastoon sidottuina voittoon tai ainakin faasi 2 loppuun.