Olin eilen yhteyksissä FF:n väliaikaisen Tj:n kanssa, ja sieltä suunnalta kommentoitiin, ettei lähtöön sen suurempaa dramatiikkaa liity. Muuten aihetta ei sen enempää kuin tiedotteessa suostuttu kommentoimaan. Kyllähän tuo Jounin yllättävä lähtö tässä tilanteessa tuli yllätyksenä ja herättää kysymyksiä, mitä enemmän asiaa tässä nyt pureskelee… Eipä tässä oikein voi nykyisten ohuiden tietojen valossa kuin spekuloida aiheella ja aika näyttää, saadaanko asiaan lisää selvyyttä.

22 tykkäystä

Olisiko mitään skenaariota missä vastaus olisi ollut jotain muuta? Noin aina vastataan koska NDAt on osa irtisanonis/johtajasoppareita. Ainoastaan joku julkinen oikeusjuttu/rikosepäily voisi varmaan kirvoittaa muunlaisen virallisen kommentin.

8 tykkäystä

Onko jollakin kokemusta tai linkata tietoa, miten Fellowin palvelussa sijoittajana olevan verotus tapahtuu? Vuosittain yms?

1 tykkäys

Yrityslainoista FF pidättää ennakot suoraan, kulutusluottojen korkotuotoista menee verottajalle tiedot. Näkyvät sitten veroilmoituksessa.

2 tykkäystä

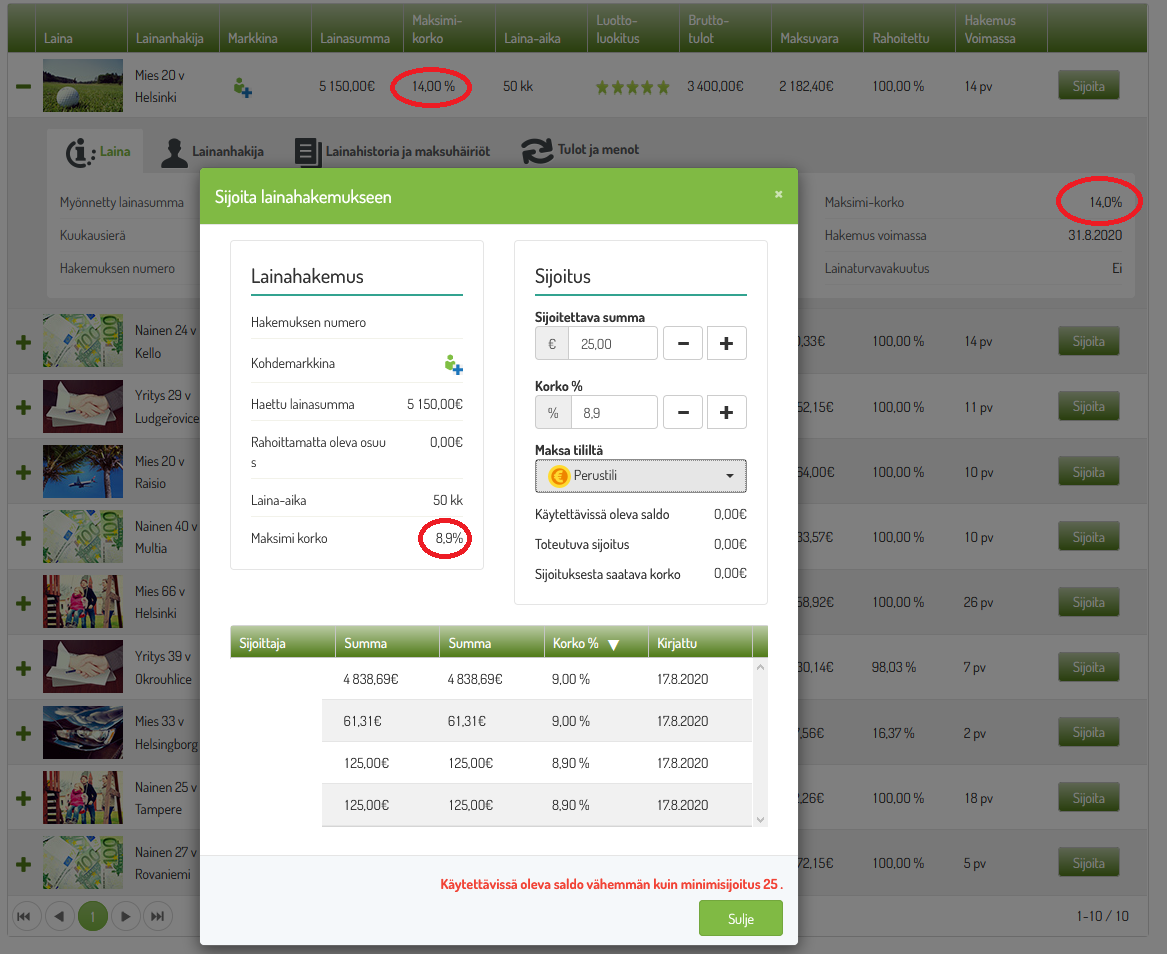

Fellow Financen etusivu antaa selvästi ruusuisemman kuvan korkotuotoista verrattuna siihen mitä ne todellisuudessa ovat.

2 tykkäystä

Olettaisin, että tossa on toteutettu toi vaan vähän kummallisesti. Etusivun sijoituksessa näkyy alkuperäinen lainahakemus (maksimikorko 14%) ja kun avaat sen niin siinä näkyy tämän hetkinen markkinoiden korko (maksimikorko 8,9%). Fellow Financen tilastoista ja allokaattorista näkee kuitenkin selvästi että ne korot 5 tähden lainoista on <9,5% tällä hetkellä

2 tykkäystä

Sana mitä tässä haet on harhaanjohtava. Jos koitat biitata allokaattorin ja etsit yksittäisiä lainoja joihin sijoittaa niin tuo tieto on kohtuullisen tärkeä. Toki on FF etujen mukaista on että laitat kaikki rahat allokaattoriin ja rahoitat tasaisesti sekä hyviä että huonoja lainanhakijoita, mutta sijoittajan etua tämä ei palvele.

Tietääkö joku että vaikutaako korkotason nousu yhtiön liiketoimintaan?

Monen velkarahalla pyörineen kotitalouden raha-asiat romahtivat heinäkuussa, kun 10 prosentin korkokatto tuli voimaan:

Sehän oli alusta asti selvää, että 10 % korkokatto kuristaa koko p2p lainabisneksen.

Ennen tätä 10% ja sitä jo aiemmin tehtyä korkokaton kiristystä mulle on FF:n Suomalaisista 17-23% kulutsluotoista jäänyt luottotappioiden jälkeen käteen ~10 % tuotto.

Allokaattori ei ole enää ollut aikoihin päällä, koska kuka hullu lainaa rahojaan jos niistä ei saa mitään tuottoa tai tulee päinvastoin persnettoa.

2 tykkäystä

Kuten aina, tätäkään uudistusta ei tehty ns. hyvän sään aikana. Joskus tämä piti tehdä joka tapauksessa.

3 tykkäystä

FF:ltä tuore blogiteksti lainojen alkuvuoden tuottokehityksestä: Tiedotteet | Fellow Pankki

Koronakriisi ei ole näkynyt koko lainakannan tuotoissa, vaan tasainen tuottokehitys on jatkunut. Koko lainakannan tuotto ei toki kerro mitään yksittäisen sijoittajan tuotoista, jos kohdalle on osunut paljon heikompia lainoja.

Kuitenkin isossa kuvassa, jos nyt nähty tasainen tuottokehitys jatkuu, uskoisin sen heijastuvan positiivisesti sijoittajakysyntään pidemmällä aikavälillä. Luulisi näin nollakorkojen aikakaudella 4-5 tähden suomalaisten kuluttajalainojen tarjoaman tuoton (>6 %) maistuvan instituutiosijoittajille, kun ainakin historian valossa hyvin hajautetulla lainaportfoliolla riskit ovat olleet hyvin hallinnassa.

3 tykkäystä

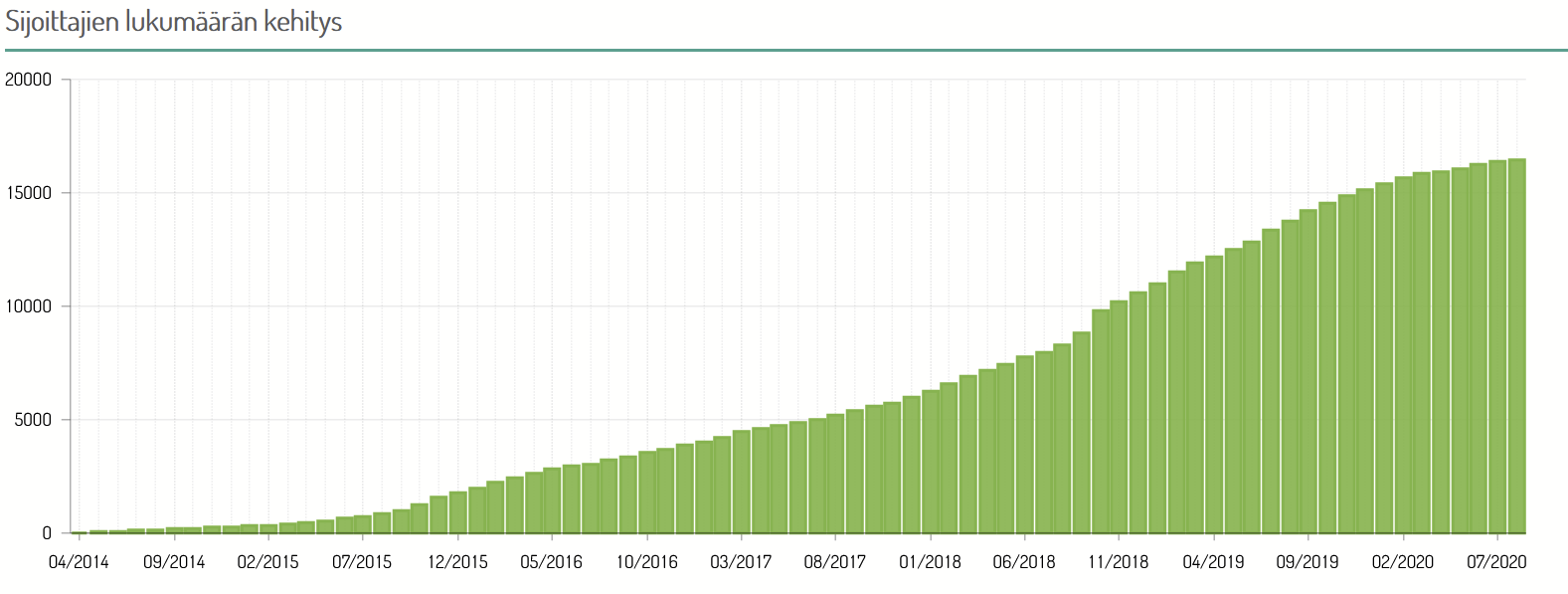

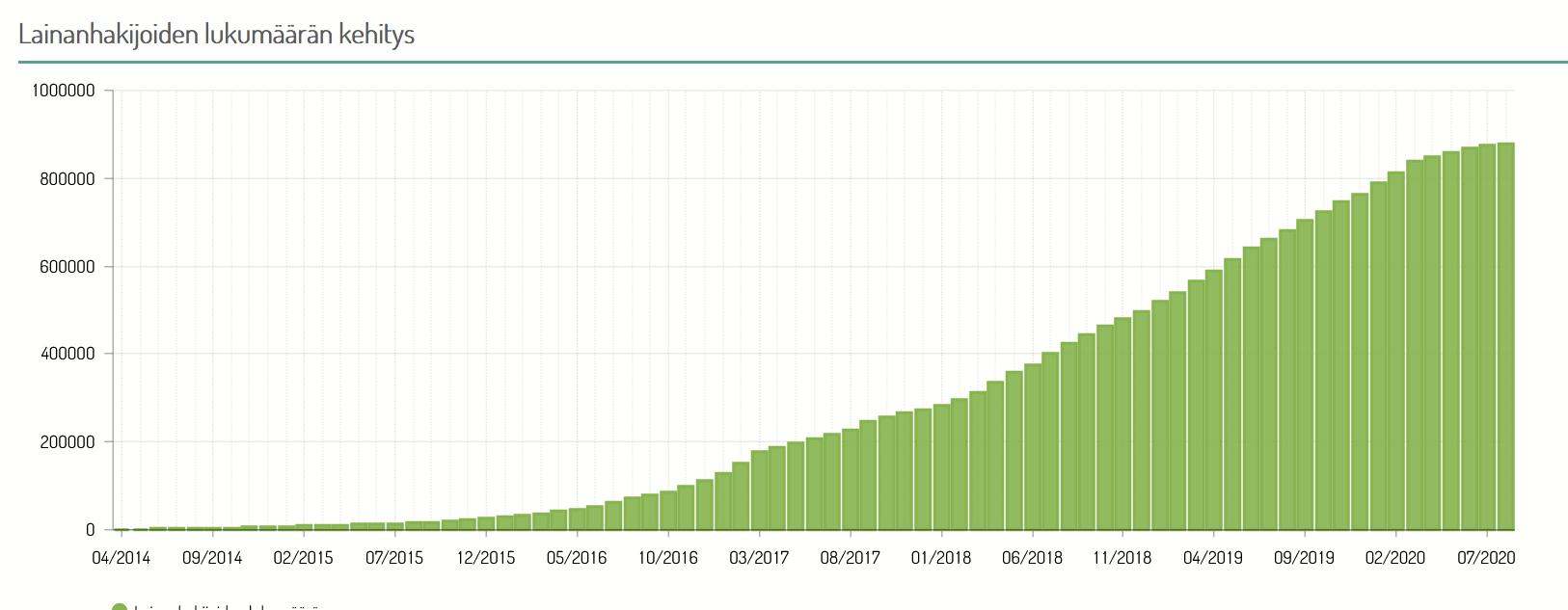

Oli niin FF-positiivinen juttu, että laitetaan vastapainoksi heidän sivuiltaan pari muutakin graafia. Lähinnä siitä näkökulmasta, että sijoittaisinko FF:n osakkeeseen:

Eli hieman väärään suuntaan on käyrien kehitys kääntynyt. Oliko tuo tuotto muuten lasketttu kaiken FF:n kautta mennään rahan suhteen vaiko vain lainoihin asti menneestä rahasta?

Mielenkiintoista muuten, että kun mainostetaan vertaislainoja kivana tasaisen kassavirran sijoitusinstrumenttina, niin vertailuindeksinä käytettävästä osakemarkkinasta on valittu indeksi ilman osinkoja… Vähän valikoiva tapa verrata “kilpailijaan”, vaikka ostaisikin ajatuksen siitä, että pyritän korostamaan pientä korralaatiota osakemarkkinaan.

Toisaalta, jos olisin iso instituutiosijoittaja, niin miettisin:

a) Imagovaikutusta vertaislainoissa. Onko enemmän hävittävää kuin voitettavaa,

b) Regulaatioriski. Iski jo kerran, miksi ei useamminkin. Politiikoille tämän alan höykyytys on käytännössä aina “ilmainen lounas”

c) Ja jos instituutiona haluaisin sijoittaa tähän alaan, miksi ihmeessä FF? Voluumit on niin olemattomat, että ohhoh…

7 tykkäystä

Minä taas ihmettelen että kuka suostuu noin alhaisella (okei, voihan se olla paljon suurempikin kuin 6%) tuotolla osallistumaan näin riskiseen alaan jossa lainsäädäntö- ja imagoriski kummittelee koko ajan.

5 tykkäystä

Sekin on pointti, että ostamalla jonkun pienpankin osakepääomaa saa tulostuottona 2.5 tai 3 kertaa tuon 6 %.

1 tykkäys

Voitko avata? Mistäpäin saat tulostuottona 18%?

“Minä taas ihmettelen että kuka suostuu noin alhaisella (okei, voihan se olla paljon suurempikin kuin 6%) tuotolla osallistumaan näin riskiseen alaan jossa lainsäädäntö- ja imagoriski kummittelee koko ajan.”

Varmaankin yhtiöt, joiden liiketoimintaan se kuuluu, eli pankit luokkaa Norwegian? Lainsäädäntöriski on olemassa, sehän lävähti näpeille viimeksi juuri kesällä korkokaton myötä. Mutta millaisen imagoriskin näet vertaislainoissa? Tuskin kulutusluottojen myöntäminen on koskaan nähty varsinaisen imagoa nostattavana asiana, mutta jos se jo valmiiksi on liiketoimintaa, niin ei se imago siitä ainakaan voi heikentyä.

A) Jos instituutiosijoittaja on jo iso toimija alalla X (ei kulutusluotto), niin silloin kyseessä on imagoriski (ennen korkokattoja nämä lasketttin tylysti mieluummin pikavipeiksi kuin pankkien kulutusluotoiksi, oli se sitten aiheellista tai ei)

B) Jos taas toimija on iso toi kulutusluottobusineksessä, niin miksi ihmeessä joku FF? Jos FF:n kk-lainavoluumi on 10M€, niin se on isolle toimijalle aika vähän, sillä ei he tuskin kuitenkaan halua olla se enemmistö voluumista.

Edit: Unohtui aiemmista mainita, että nythän tuo FF:n blogipostauksen tuottolaskelmat oli myös ennen 10% korkokattoa lähes tulkoon kokonaan, eli regulaatioriskin vaikutus puuttui siitä (sitä ei vaan taidettu muistaa tuossa postauksessa mainita…)

1 tykkäys

On siinä vähän vaihtelua, mutta TTM p/e alkaen 6 löytyy Norwegian Finance Holding, Komplett Bank. Ei ilman riskiä, mutta jos liikutaan tällä kulutusluottojen roskalavalla, se on varmaan ok.

Resurs Holding on vain p/e 8 tasoa, mutta se ei ole pelkkä kulutusluotottaja.

Joo ymmärrän, nyt mitä haet takaa! Ihan fiksu argumentti.

Ehkä toimija voisi käyttää Fellowta porttina Suomen markkinalle. Jos en väärin muista, niin instituutioasiakkaita ovat tällä hetkellä ainakin portugalilainen ja latvialainen pankki. Suomessa on kuitenkin etabloitunut ja vakaa markkina, jonka luottoriskejä pienentää laaja sosiaaliturvaverkko.

Mua itseäni kiinnostaa se, miten FF nyt tekee rahaa, jos todellinen vuosikorko saa olla vain 10% ja matalinkin korkotaso on tällä hetkellä luokkaa 12%.

E. hommahan selvisi avaamalla yksi esimerkkisopimus:

" Velan korko

Velasta peritään Velan nostopäivästä lähtien vuotuista korkoa 14.90 % (”Korko”).Velan korko on 1.7.2020 - 31.12.2020 välisenä aikana korkeintaan 10% vuotuisena korkona. Tämä on huomioitu velan takaisinmaksuerässä.

Korko velkojan osuudelle velan määrästä on 12.90 % koko laina-ajalle."

Lisäksi:

“Velan kuluttajansuojalain mukainen todellinen vuosikorko on 17.65 %.”

Eli kaikki nyt syntyvät lainat ovat hetken aikaa pienemmällä korolla, kunnes muuttuvat 2021 alusta korkeakorkoisemmaksi. Fellow maksaa allekirjoittanelle tuon erotuksen 2,9%.

Minkälaisen todennäköisyyden arvon foorumilaiset antavat sille, että korkokatto jää voimaan? Jos jää, FF on todella pahoissa ongelmissa.

2 tykkäystä

Meillä on demarihallitus joten 100% mahikset. Jos poliitikko nostaa tuon korkokaton niin hän saa haukut, mutta jättämällä tuon 10% sataa kiitosta. Vaikea nähdä kenellä olisi insentiiviä nostaa tuota kattoa korkeammaksi. FF sijoittaja ei oikein pääse eroon poliittisista riskeistä.

3 tykkäystä