Toki liian aikaista huudella, mutta minun on hyvin vaikea nähdä Fellow Financessa potentiaalia ja vallihautaa verrattuna moniin Qt:n ja Revenion kaltaisiin mallisalkun huippufirmoihin. Ainoita syitä, miksi nykyisessä korkokattotilanteessa edes harkitsisin alan firmaa on tosissaan tuo Inderesin mallisalkkuomistus. Senkin osalta olen ollut aistivinani, että paljon oli odotuksia nimenomaan tuon korkokaton poistumisen suhteen (mallisalkkuosto vissiin helmikuussa, korkokaton poisto piti tapahtua vissiinkin heinäkuussa). Vaikea nähdä, että tähän yhtäkkiä tarttuisi efectemäinen nousukiito. Hinta on toki kohtuullinen, ja ala ilmeisen kasvava, mutta perstuntumalta varsin riskipitoinen ja epäseksikäs toimiala.

Joku fiksu joskus sanoi, ettei kannata ostaa pörssikurssia, ja joku toinen totesi, että kannattaa omistaa hyviä firmoja. Melkeen tekisi mieli kysyä Inderesiltä, miksei salkussa ole Harviaa tai kenties Admicomia tai Mustia ja Mirriä. Jotenkin itseni olisi helpompi nähdä nämä salkussa kuin FF, kun miettii, mihin päin maailma ja bisnekset ovat menossa sellaisella 2-5 vuoden aikajänteellä.

Kuinkas kannattavaa FF:n toiminta on pitkällä aikavälillä, jos korkokatosta tulee pysyvä olotila?

Meillä on sosialistihallitus, asteikolla 1-10 kuinka todennäköistä on että tämä ko. hallitus poistaa korkokaton ja sallii heikompiosaisten jäädä riistopikavippaajien riistokorkojen armoille?

Minusta jokaikinen realistinen FF skenario lähtee siitä että tämä korkokatto ei tästä tule poistumaan ainakaan tämän hallituksen aikana, tuskin koskaan.

Jos ja kun toimijat sopeutuvat tilanteeseen ja alkavat tehdä kannattavaa bisnestä 10% korkokattoympäristössä niin mikään ei estä hallitusta kiristämästä rajaa entisestään. Kokonaan tätäkään bisnestä ei kannata tappaa koska se antaa liikaa tilaa laittomille toimijoille. Kieltolaitkaan eivät toimi.

Tästä alkaa olemaan helppo olla samaa mieltä. Ja täytyy kyllä myöntää, että ainakin oma maalaisjärkeni myös huutelee, että jos ihminen ei 10% korolla lainaa saa, niin sitten ei ehkä yhteiskunnan kannalta katsottuna kyseisen ihmisen kannata lainaa saadakaan. Poikkeuksena tähän tosin ehkä ainakin pienet ja lyhyet muutaman kuukauden luotot, jolloin kokonaisrahoituskulu pysyy vielä kohtuullisena ja henkilökohtaisen talouden pilaaminen pitkäksi ajaksi on vaikeampaa.

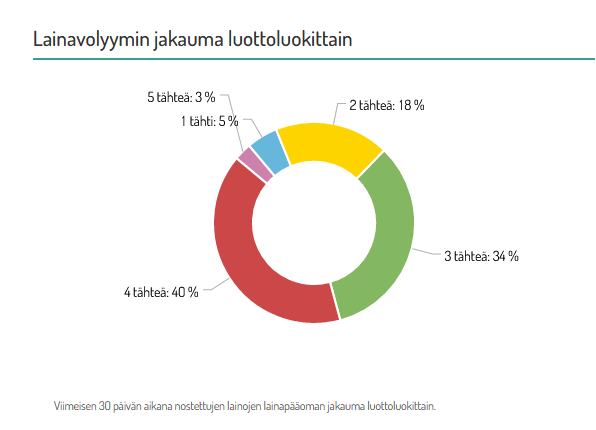

Olen erityisesti tästä johtuen seurannut suurella mielenkiinnolla miten uuden 5 tähden lainaluokan volyymit kehittyvät, valitettavasti menestys ei ole ollut vielä kovin mainittavaa.

Uusi lainaluokka on ollut olemassa nyt lähes kuukauden, ja tässä ajassa näitä uusia 5 tähden lainoja on rahoitettu vain 3% koko Suomen kulutusluottovolyymeista. Tuohon tarvitsisi saada aika pikaisesti nolla perään, jotta voisi alkaa suhtautumaan yhtiön käänteeseen luottavaisesti.

Laskurahoituksessa näyttää kyllä pyörivän hyvin rahaa, ja aktiiviset sijoittajat ovat kilpailleet rahoituksen korkoa jonkin verran alaspäin mikä parantaa palvelun kilpailukykyä. Tässä tuotteessa FF:n saamat välityspalkkiot jäävät kuitenkin todella kauas yhtiön keskimääräisestä 5%:n palkkiosta, eli jotta tämä tuote saisi yhtiön lentoon niin tarvittaisiin sellainen vähintään yhden kertaluokan hyppy volyymeihin.

Mielestäni 10% korkokatto on kuitenkin kohtuuton. Tai oikeastaan epäreilu, se tulisi sitten ulottaa muuhunkin luototukseen kuin piensijoittajien lainaamaan rahaan. Vai yrittääkö jostakin käsittämättömästä syystä kommunistihallitus pitää rahat isojen yksinoikeutena? FF casessa oli pitkään puhetta että kaikki tällaiset palvelut nakertaa perinteisten pankkien markkinaa… onko tässä nyt sitten kyseessä korruptio vai osaamattomuus kun suurten liiketoimintaa puolustetaan lainsäädännöllä? Luottokortit vertailussa (2022) – Löydä paras luottokortti tästä!

Tuolla aika harvalla luottokortilla todellinen vuosikorko on alle 10%

Minusta korkokatto on ihan hyvä yhteiskunnallisesti, vaihtoehtona olisi sallia ns. henkilökohtainen konkurssi jolloin pikavippifirmat joutuisivat vähän miettimään kenelle lainaavat.

Kannattaa muistaa, että pankkien tarjoamat luotot ja luottokortit ovat olleet olemassa vuosikymmeniä. Jostain syystä ylivelkaantumisen ongelma kuitenkin iski vasta kun pikavippimarkkina pääsi vauhtiin. Toki osansa on varmasti kulutustottumusten muutoksillakin, mutta ihan objektiivisesti arvioiden ei toimien kohdennus nyt maailman suurin vääryys ole.

(Ylläoleva ei kohdistu FF:een sinänsä, vaan laajemmin. Mutta tällä alalla on korostettu regulaatioriski, ihan kuten pankkitoiminnssakin jota taas on potkittu rahanpesusääfösten ym kanssa ihan tarpeeksi)

Toki omasta puolestani luottokorteille saisi tuupata saman tai samantapaisen rajoitteen.

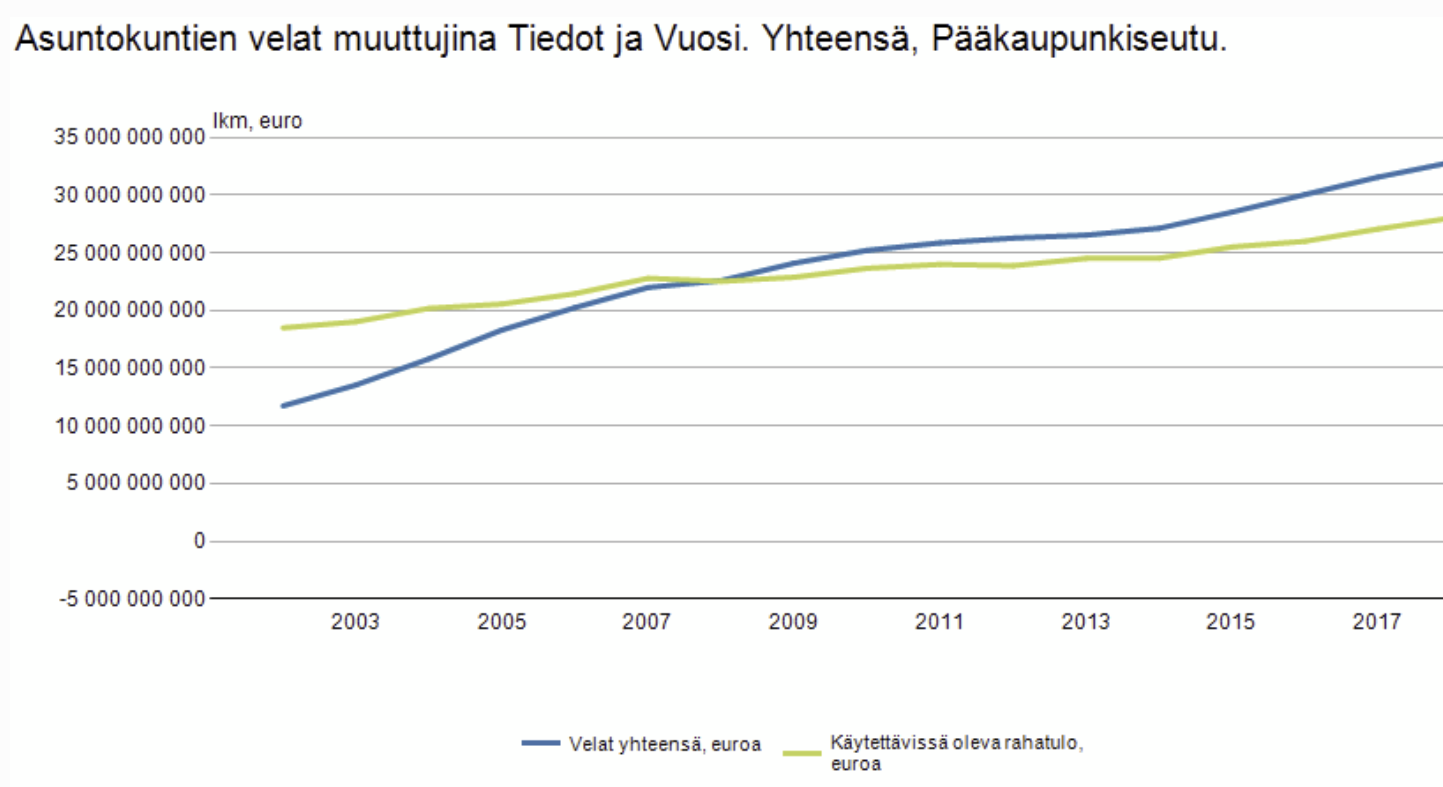

Kyllä ylivelkaantumisen ongelma on ollut pitkään ennen pikavippejäkin. Silloin luottokortteja otettiin useampia ja vedettiin ne tappiin. Toki olen sitä mieltä että korkokatto tulee olla, se vaan ei tule olla kohdennettu pelkästään tiettyyn tapaan vaan kaikkeen kulutusluottoon. Pikavipeistä huolimatta ihmisten korkokulut ovat olleet laskusuunnassa koko 2000 luvun http://pxnet2.stat.fi/PXWeb/pxweb/fi/StatFin/StatFin__tul__velk/statfin_velk_pxt_113n.px/table/tableViewLayout1/

Edit: jaah, linkillä ei pääse esitteleen itse valittuja parametrejä… noh jos sieltä valitsee kaikki vuodet ja katsoo velat ja niiden kulut niin pääsee hyvin messiin

Koetin etsiä jotain fiksua tilastoa maksuhäriöiden määrästä, joka alkaisi sieltä, milloin luottokortit tulivat massoille, mutten löytänyt. 90-luvun lama myös aiheuttaa melkoisen anomalian tilastoihin, joten vaikea olla ottamatta sitä huomioon. Moni tilasto taas on liian tuore ottaakseen pikavipit kattavasti huomioon. Pikavipithän tuli Suomeen muistaakseni 2005 (jossen ihan väärin muista, niin ensimmäinen niistä mainosti itseään “Rahakoneena kännykässä”, sillä laina haettiin tekstarilla).

Tuosta linkkaamastasi tilastosta sai esiin myös tämän: velat vs käytettävissä olevat rahat. Tuo tosin on tietysti summalukuja ja todellisuudessa kottaloudet varmaan polarisoituu tuossa vahvasti (osalla isot tulot ja ei velkoja, ja osalla päinvastoin).

No, sen selittänee yleinen korkokanta ja inflaation olemattomuus sillä lainojen määrä on nousussa. Kulutusluotot lienevät tuossa aika pieni tekijä koko lainamassasta. Toisaalta jos se siinä näkyykin, niin todistaisi varmaan sääntelyn voimasta.

Ja siitä ei taideta päästä mihinkään, että pikavipit ovat aiheuttaneet enemmän ongelmia kuin luottokortit aikanaan. Tästä löytyy tutkimuksia mm. KKV:n sivuilta. Mutta se ei tietenkään tarkoita, etteikö kaikki luotonanto voisi aiheuttaa ongelmia. Ja kuten sanoin, en itsekään täysin ymmärrä miksi osamaksurahoitus ja luottokortit on rajattu katon ulkopuolelle. Tällä hetkellähän verkkokauppa.com on parempi sijoituskohde, jos haluaa sijoittaa liiketoimintaan, jossa lainataan riistokorolla rahaa asiakkaalle (Verkkokauppa.comapurahan todellinen vuosikorko on summasta riippuen melkein 30%)

Meni viesti vähän offtopic-osastoon toki, sillä käsittääkseni FF ei tosiaan ole alan ongelmallisimmasta päästä.

Erikoista kommentointia. Jos pankkien ja rahoitusalan marginaaleja aletaan lailla rajoittamaan niin eiköhän seuraavaksi oteta muutkin tuotteet mukaan sääntelyn piiriin. Tämä ilmeisesti nähdään hyvänä asiani. Osakesijoittajana voi tulla ankeat ajat.

Vaikka riskejä riittää, niin lainavolyymi menee edelleen oikeaan suuntaan.

Tällä tahdilla tulossa noin 12,8 Me lainavolyymi. (9,15/15*21) Ja 1 arkipäivä vähemmän kuin viime kuussa.

Black Friday boonusta pukkaa 1% verran kun tunkee lisää rahaa allokaattorin kautta Suomen kuluttaja- ja/tai laskurahoitukseen ja lainat tulee merkityksi 31.1.2021 mennessä.

Tarkemmat ehdot:

Maksamme nyt yhden prosentin Black Friday-bonuksen kampanjan aikana tehdylle lisäsijoitukselle!

Esimerkiksi:

Lisää salkkuun 5 000€, saat bonusta 50€

Lisää salkkuun 10 000€, saat bonusta 100€

Lisää salkkuun 25 000€, saat bonusta 250€

Lisää salkkuun 50 000€, saat bonusta 500€

Lisää salkkuun 100 000€, saat bonusta 1 000€

Kampanjan ehdot

Kampanja alkaa 23.11.2020 ja loppuu 29.11.2020 kello 23.59. Maksamme yhden prosentin bonuksen lisäsijoitukselle, joka lisätään kampanjan aikana joko Suomen kuluttajalaina- tai laskurahoitus-allokaattoriin ja allokoituu kyseisiin lainoihin 31.1.2021 mennessä. Bonusta maksetaan enintään 1 000€ per sijoitustili. Mikäli lainasijoittaja nostaa varoja ulos palvelusta aikavälillä 23.11.2020 - 31.1.2021, ulos nostetut varat vähennetään maksettavasta bonuksesta. Bonus tilitetään verkkopalvelumme perustilille tammikuun 2021 lopussa. Varaamme oikeuden päivittää kampanjaehtoja kampanjan aikana.

Yhtiö on siis lisännyt kannustimen rahoittaa lainanhakijoita nopeammin mutta luottokelpoisuuden kustannuksella. Alustalle tuskin on tulossa yllättävää volyymiä lainapyyntöjä, vaan entisistä kilpaillaan tiukemmin ja silloin keskimääräinen rahoitettu laina muuttuu laaduttomammaksi.

Tämä näyttäisi tarkoittavan, että yhtiö saa lyhyellä aikavälillä volyymikasvua ja kannattavuuttakin, koska FF vie välistä yli 1%, mutta puree samalla sijoittaja-asiakkaita käteen.

Aten ennusteissa nähdäkseni pientä nousupainetta tuoreiden lainavolyymien pohjalta. Tässähän alkaa näkyä pientä käännettä parempaan ja arvostus on edelleen matala.