Ihan hyvää pohdintaa Eskimaisa.

Samaa mieltä tuosta konsultaatiobusineksesta. Kuulostaa enemmän antia tukevalta myyntipuheelta, kuin vakavasti otettavalta suunnitelmalta.

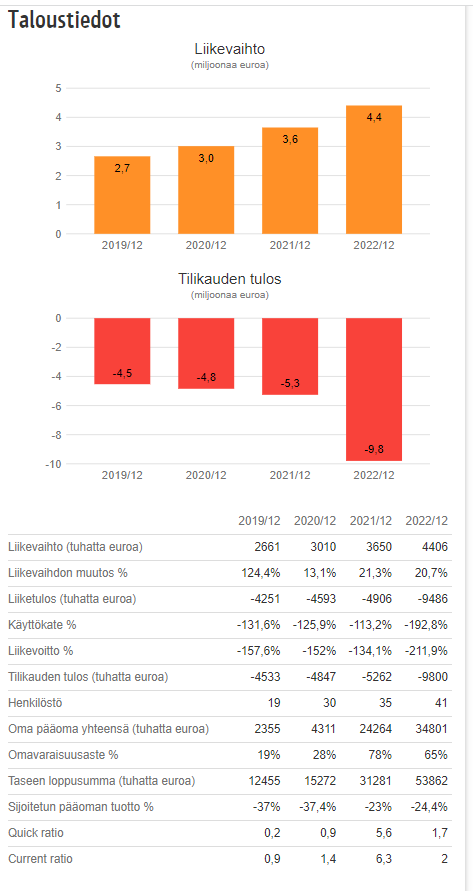

Minusta esittämäsi skenaariot tuloksesta ovat realistisia, ja niihinkin sisältyy omat riskinsä. Ja tuo tuottotaso ei kyllä anna osakkeelle nousupitentiaalia hinnan suhteen.

Ylösajovaiheen rahoitusvaje saattaa vielä iskeä. Viimevuonna Fifax teki 8 m€ tappiot, joista pääosan alkuvuodesta, jolloin kalatauti ei kiusannut. Se on huolestuttava piirre, koska tuolloin olisi pitänyt pystyä merkittävästi parempaan kannattavuuteen.

Nyt ilmoitettu 15 m€ poltettaneen seuraavan 1-2 vuoden sisään, kun ns perusliiketoiminta haukannee 7-10m€ ja siihen päälle investoinnit. Ei kestä kassa epäonnistumisia yhtään.

Arvioisin, että antikierros III voisi olla suuruusluokassa 10m€.

En näe tätä mitenkään pörssiyhtiönä. Kyseessä riskirahoitetusta yrityshankkeesta, ja pörssi ei ole minusta sellaisille oikea paikka. Rahoitus pitäisi kaapia tässä kohtaa investoreilta, ei piensijoittajilta.

Annan myös 5/5 lampaanpersusta kaikille IPO antiin osallistuneille tahoille, erityisesti annin fasilitaattoreille. Se oli suoranainen ryöstö.

Edit: nyt katsoin tuon haastattelun ja tosiaan tuo lisenssointi ja konsultointihässäkkä ei vakuuta yhtään. Ympäripyöreää ja pehmeää jaarittelua. En myös ymmärrä, miten tuolla yhtiöllä olisi henkilöresursseja samaan aikaan ylösajaa tehdas, läpiviedä merkittävät investoinnit ja konsultoida muita ympäri maailmaa. Samantien voi vetää ruksit noiden tuottojen päälle.

Muutenkin Sampan esiintymistä leimaa se, että puhetta tulee paljon, mutta sisältöä on vähän. Ei herätä luottamusta.