Fifaxille luotu nyt yhtiösivu ja Antti teki siitä haastatttelun inderesTV:seen ![]()

Haastattelu: Fifax suunnittelee listautumista | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Fifaxille luotu nyt yhtiösivu ja Antti teki siitä haastatttelun inderesTV:seen ![]()

Haastattelu: Fifax suunnittelee listautumista | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Kauppalehden jutusta Jälleen uusi listautuja: Tällainen on kuivalla maalla kalaa kasvattava Fifax, joka aikoo synnyttää Suomeen uuden teollisuudenalan | Kauppalehti

Nykyisen laitoksen täyskapasiteetti on 3,2 miljoonaa kiloa vuodessa.

Ruohtula uskoo yhtiön pääsevän tavoitteeseen vuoden 2022 ensimmäisellä puoliskolla.

Yhtiö haluaa kaksinkertaistaa tuotannon yli kuuteen miljoonaan kiloon vuodessa. Laajennusprosessi on määrä aloittaa ensi vuonna. Ruohtula arvioi, että tuplattu kapasiteetti olisi täydessä tuotannossa viiden vuoden kuluttua.

Antin tekemästä haastattelussa toimitusjohtaja Samppa Ruohtula kertoo tavoitteet:

Kilpailijoita:

Lyhyt artikkeli kiertovesilaitoksista vuodelta 2018 https://www.luke.fi/mt-kiertovesikasvatus-lapimurron-kynnyksella/

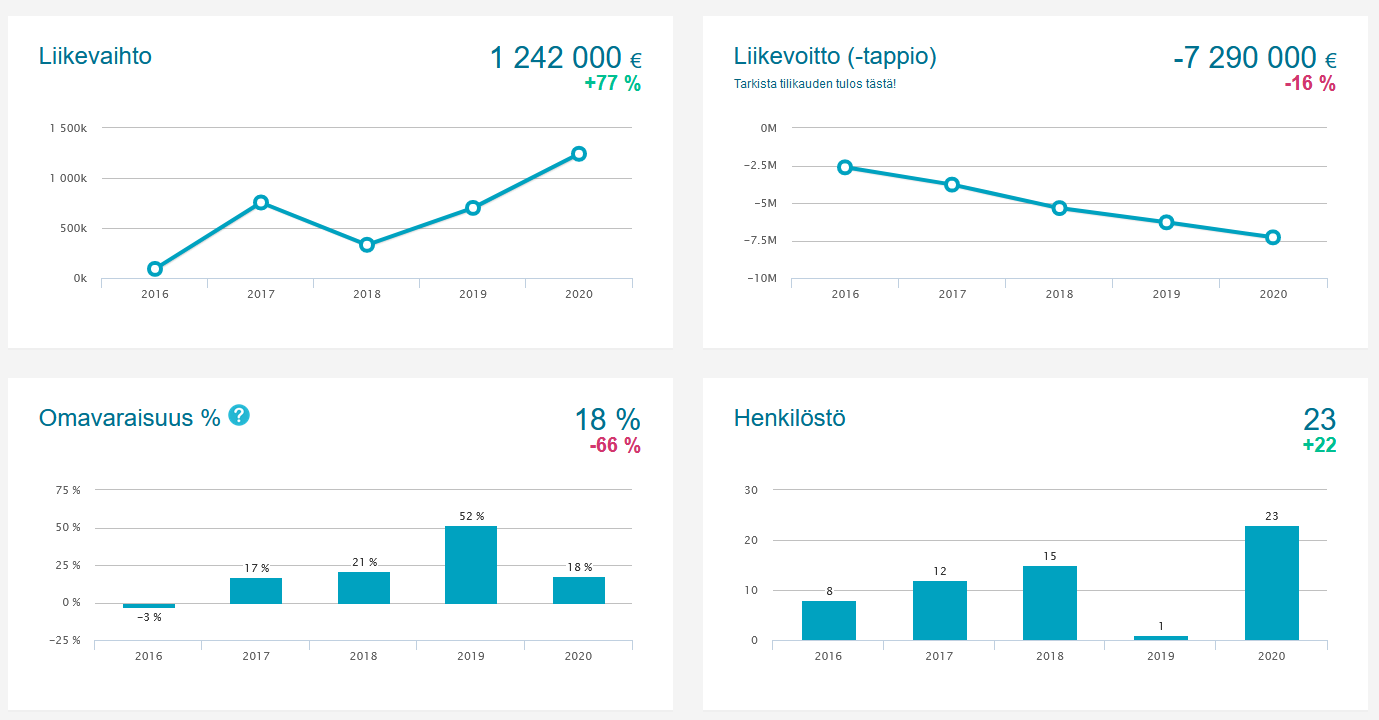

Tulipa katsottua hieman “vanhoja” numeroita yhtiöltä.

Olisi mielenkiintoista kuulla, mihin kaikkeen yhtiöllä on rahaa oikein palanut? Tämän hetkinen “tuotantolaitos” kun vaikuttaisi olevan luokkaa 15000 m2.

Toinen kysymys mikä herää on, mistä saadaan työvoimaa ahvenanmaalle? Ahvenanmaalla taitaa olla muutenkin todella korkea työllisyys %.

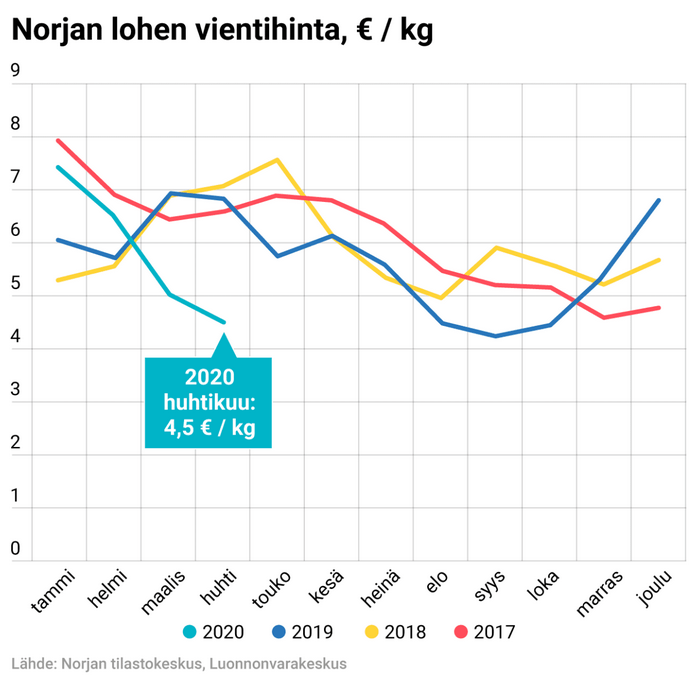

Ylen jutusta löytyi Norjan lohen vientihintaa: Kalamarkkinat ovat sekasorrossa – Lohta saa nyt huippuhalvalla ja kotimainen tuotanto on ajautumassa ongelmiin

Liekö mahdollista saada “premiumia” kotimaan lohesta? Äkkiseltään laskettuna kummiskin, voisi Fifax tehdä liikevaihtoa sen 15M€ - 22M€/v karkeasti laskettuna nykyisellä mahdolliseslla tuotantokapasiteetilla?

Kalankasvatuksen osalta ollaan Norjassa tosiaan hieman eri kaliiberin tuotannoissa kiinni kuin Suomessa.

Esim. Nekkar ASA ketjussa @naata mainitsema AKVA mutta myös tulossa oleva Nekkarin Starfish vastaavat kasvatuksen eettisyyteen ja tehokkuuteen ihan eri tavalla vanhaan kasvatusmalliin verrattuna. Nämä kaksi siis toki vain merikasvastukseen liittyen

Ja siis yrittäminen ja uusi teollisuudenala tervetullutta. Luvut vain omaan silmään liian haastavat edes pidemmälle katsoen. Teknologiaa pitää saada myytyä laajasti ja skaalattua merkittävästi, jotta päästään kannattavaksi. Laji ei ole helppo

Kuuntelin tuon Inderesin haastattelun ja siitä jäi ihan hyvä kuva, kun puhuttiin rehellisesti. Tosi puhe oli erittäin tyypillistä alalle, jossa suurinpiirtein kaikki tuntevat kaikki eikä haluta puhua toisten toimista, kun yhteistyötä mahdollisuuksia ei pidä kaventaa.

Plussat

Miimukset

Kuten N.K.n kuvaajassa yllä on hinta aika heittelevät Norjan lohessa. Kotimaisen kirjolohen osalta hinta heilunta on enemmän loivempaa ja hieman tasaisempaa aaltoa.

@N.K Rahat oletettavasti palanut kehittämiseen ja tuotannon ylös ajoon kahteen kertaan. Siellä oli isot kala kuolemat muutama vuosi sitten ja se vaikuttaa koko laitoksen tasapainoon. Liiketoiminta on kallista vertaa vaikka Finnforellin taloustietoihin. Se on paras vertailu kohde vaikka kasvattavat kalan vain noin 800 g asti.

En pidä uskottavina tavoiteltavia 25% käyttökatteita. Toki olen innoissani, jos toteutuu. Ala on kuitenkin alkutuotantoa ja Suomessa vahvasti kaupan keskusliike alisteinen.

Yksi mahdollisuus on myös videolla sivuttu jalostusasteen kasvu. Siinä ei kylläkään ole toistaiseksi onnistunut lähin verokki eli Finnforel.

Volyymeissa kilpaillaan vain hinnalla. Lisäksi ala ei kilpaile vain sisäisesti kilpailussa tulee huomioida myös broileri ja possu sekä joskus tulevaisuudessa kasvisperäiset proteiinin lähteet.

Disclaimerina heti alkuun, että en tiedä oikeasti yhtään mitään kalankasvatuksesta.

Mutta penkailin tosiaan Nekkarin tiimoilta internetin syövereitä ja törmäsin useampaankin asialliselta vaikuttavaan kirjoitelmaan kuivan maan kasvatuksesta. En ottanut lähteitä ylös, luokittelin tekniikan mun Nekkar-sijoitusteesin kannalta melko harmittomaksi kilpailijaksi. Kaikki lähteet kertoivat että ihan jees ja tosi jees ekologisuudenkin kannalta hyvin tehtynä, mutta kannattavuuden kanssa valtavasti tekemistä.

Lyhyt tiivistys lukemastani: Aika tivakkaa on tehdä kuivalla maalla kannattavasti kaikki se, mitä meri tekee “ilmaiseksi”.

Samppa Ruohtulan antamilla luvuilla kalan myyntihinta olisi 8,33 eur/kg, jos oletetaan ettei tule hävikkiä (50 M€ / 6 milj. kg). 25% käyttökatteella ja 6 miljoonan kg kapasiteetilla täydessä tuotannossa tuotantokustannus olisi 6,25 eur/kg. Ruohtulan täytyy seistä noiden lukujen takana.

Toi 6,25 on mahdollista nyky markkinassa osan vuotta.

Tämä on kyllä loistavasti tiivistetty ![]()

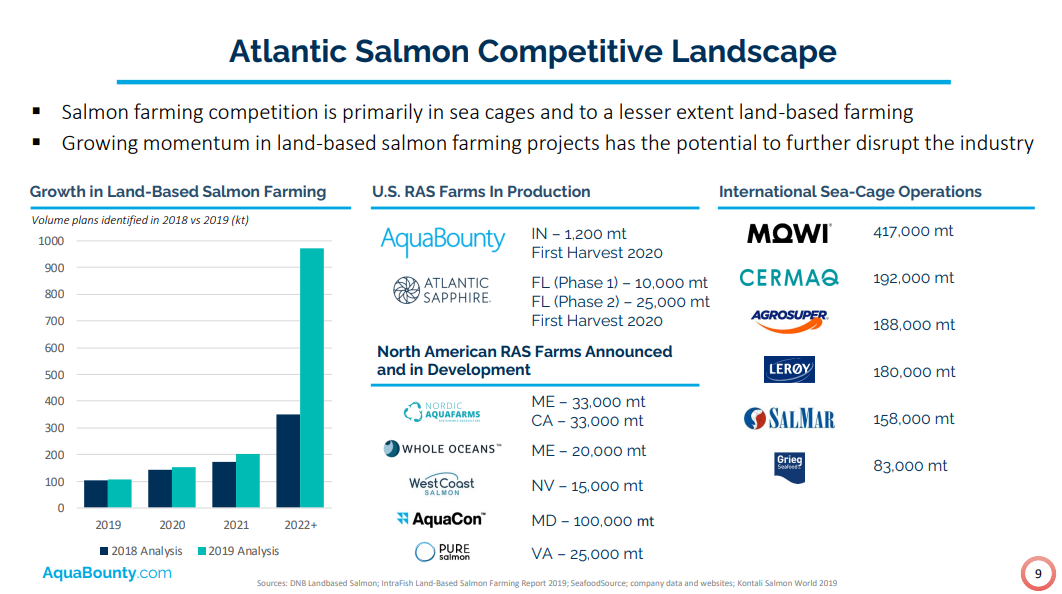

Näitä kiertovesilaitoksia (RAS) on Pohjois-Amerikassa suunnitteilla usealla toimijalla. Alla kuva Aquabountyn tuoreesta esityksestä https://investors.aquabounty.com/static-files/20dad07d-9b43-496a-af49-620451fc87ae

Aquabounty pyrkii USA:n markkinalle geenimuunnellulla lohella. EU:ssa sen myynti ainakin toistaiseksi on kielletty Maistuisiko geenimuunneltu lohi? Pian sitä myydään Yhdysvalloissa – kala-aktiivi Jasper Pääkkönen: "Kaikessa outoudessaan hiukan pelottavaa". Tämä olisi Fifaxille uhka, mutta ehkä myös mahdollisuus.

Kiertovesilaitoksia on rakenneltu pohjoismaissa jo useiden vuosien ajan, eikä tuotantoa ole käsittääkseni saatu kannattavaksi kuin muutamalla Tanskan laitoksella. Kallis prosessi ja tuotteessa laatuongelmia. Kivinen on tie, vaikkakin erittäin kannatettavaa vähäpäästöisyytensä takia. Sisävesille kiertovesilaitokset ovatkin enää ainoa tapa kasvattaa tuotantoa, sillä uusille, järviä kuormittaville laitoksille ei enää lupia irtoa.

Mitä itse mietin tässä kiertovesiasiassa on; tullaanko kalojen kasvattamista suljetussa tilassa näkemään samalla lailla kuin esim kanojen kasvattamista häkeissä. Puntaroivatko kuluttajat (tulevaisuudessa) samaa asiaa kuin nyt vapaan kanan muna vs häkkikanojen munien kanssa. Vielä ei kuluttajat mieti kalankasvatuksessa tätä asiaa mutta ehkä sitten tulevaisuudessa? Ns. Ympäristökuormitus vs tuotannon eettisyys. Kuitenkin merilaitoksissa kalat elävät joten kuten omassa elinympäristössään. Itämerellä merilaitosten kuormitusta voidaan hallita esim sijainninohjauksella sekä rehujen valinnalla ja niiden syöttötavalla. Suomessa merellä tapahtuva kalankasvatus aiheuttaa n 1% Itämereen tulevasta kuormituksesta kun verrataan esim maatalouden osuuteen joka on noin 60%

Ensimmäinen ajatus: bisnesideana kuulostaa hienolta, tällaista kalaliiketoimintaa omistaisi mielellään osakesalkussaan. Sitten tarkemmin katsoen talousluvut tosiaan karmeat tällä hetkellä. Tulee mieleen, että järjestetäänkö anti nyt pakon edessä, nykyisellä tappiotahdilla firman kassa kuivuu jossain vaiheessa. Uutta rahaa pitää saada nykyisiltä tai uusilta omistajilta. Yhtiöesittelyillassa mielenkiinto keskittyy siihen, että mikä on tuotantokustannus per kilo (jos tuotantoprosessi toimii ongelmitta).

Manner-Suomessa ainakin Heinolaan on myönnetty ympäristölupa yhdelle kiertovesilaitokselle entiseen Stora Enson tehtaaseen:

Suomessa on kiertovesilaitoksia poikastuotannossa ja muutama jotka tuottavat ruokakalaa.

Ruokakala tuottavat

Fifax: kirjolihi

Finnforel: kirjolohi

Savo Lax: Siika, (Kuha tauolla)

Sybimar: siika joka on tauolla odottamassa aikoja paremipia.

Tähän lisäksi tulossa siis HTM-yhtiöt: kirjolohi

Muita hankkeita ei ole tiedossa, kuin selvityksiä

Sybimar lannoitti kierrosta tulleella vedellä kasveja. Siellä suljetunkierron ajatus oli viety oli viety asteen pidemmälle ja tulevaisuudessa tällä isä komboja varmaan tullaan näkemään kun niistä vaan saadaan kilpailukykyisiä.

Toimivista laitoksista ainoa positiivisen tuloksen on pystynyt tekemään Savo Lax, mutta silläkin enemmän tappiollisia vuosia.

Keskittymistä kirjolohen tuotantoon on mielestäni riski, koska tuote on bulkki kuten lohi, possu ja broileri. Sen hintakuva kuluttajalla on edullinen ja siihen lisäarvon luonti on hyvin haastavaa. Suomalainen oppii melko hyvin ottamaan uusia tuotteita ruokapöytään. Kasvatus puolella voisi hyvin toimia Ankeriasmonni, jota oli testi viljelmä joku vuosi sitten ja meni kuluttajille hyvin kaupaksi. Kirjolohen rehukerroin pyörii keskimääri 1-1,2 paikkeilla ja Ankeriamonnilla tämä olisi arvioiden vielä parempi. Rehukerroin=syötetyn rehun määrä suhteessa kasvuun eli kerroin 1 = syötetty 1 kg rehua ja kala kasvanut 1 kg.

Fifaxin ja muiden kiertovesilaitosten merkitys alalle tulee olemaan varmasti jonkinlainen. Siksi on tärkeää, että ne saadaan tuottaviksi ja kannattaviksi.

Toivotaan toivotaan. Kiertovesiprosessin toistettavasta toimivuudesta en ole saanut julkisuudessa luotettavaa tietoa. Onko häiriöherkkä, vielä. Onko sitä? Toivotaan, ettei kyseessä ole kala-alan talvivaara. Oletan itse, ettei kiertovesiprosessia saada 100 % suljetuksi kohtuu kustannuksilla. Kysymys myös, onko suljetussa kierrossa tekniikkana lähinnä tunnettua kalvo- ja membraani tekniikkaa, haihdutusta vai mitä? Vai jotain yksinkertaisempaa ja luotettavampaa ja halvempaa?

Millainen ekosysteemi tällaisella yrityksellä pitäisi olla nykymaailmassa, jotta siitä sais kilpailuedut?

Mitä yritys tekee esim. kasvatusaltaista syntyveille jätteille? Kilpailijoilla taitaa todellakin olla kasvinkasvatusta, jossa kasvit lannoitetaan kalojen jätöksillä. Entä teurasjätteet, mitä niille konkreettisesti tehdään, eli meneekö esim. öljyntuotantoon ja energiaksi? Saako yhtiö lämmitysenergiaa jostakin hukkalömpönä energian säästämiseen?

Itse tuotteestsa voi pohtia, todellakin, millä kalalajilla on fiksua yrittää, jos lohi on poljettu hinnaltaan alas kilpailulla, ja vaihtoestoisesti harvinaisempaa ja kallimpaa tonnikalaa ei osa suomalaisista suuhunsa laita (se kun ei ole suomalainen ahvena).

Näillä luvuilla 66 m euron valuaatio on aivan posketon! Esitetyt liikevaihdon kasvuluvut täysin epärealistisia, ja kaiken lisäksi 2021 liikevaihto kääntynyt laskuun edellisvuodesta. Liikevaihto laskenut 1/3 ja samaan aikaan tappiot kasvanut rajusti.

Rahoituskustannukset olleet alkuvuonna 1,8 m€.

Ja kruununa, antirahoista 1/3 tarkoitus käyttää vanhojen velkojen maksuun. Siis osakeannilla kerätään rahaa, että velkojat saavat omansa pois, ja jäljellä jäävällä 10 milj eurolla yritystä ei pyöritetä näillä kannattavuustasoilla kuin vuoden.

Sanotaan se nyt ääneen ihan suoraan, tämä on ihan puhdas kusetus. Jos joku haluaa lahjoittaa rahansa pois, tässä on nyt hyvä kohde. Surkein yritys listautua, mitä ikinä on Suomessa on nähty.

Pikkuisen vedät mutkat suoriksi ja ilmeisesti et tunne alaa/yritystä juurikaan. Pelkillä numeroilla voi tuonkin vaikutelman saada, mutta muuten et oikein tukea väitteille annan. Sehän seikka on selvä, että nykyiset omistajat ja rahoittajat ovat panoksensa laittaneet ja lisää eivät pumppaa ja sen takia rahaa haetaan muulta markkinalta.

Tuotanto ylösajovaihessa ja ennenkuin ollaa melko lähellä maksimi kapasiteettia ei oikeastaan ole mahdollista tehdä tulosta.

Kasvattavat kalan mätimunasta 2,4 kg tämä vie arviolta 2,5-3 vuotta eli ensimmäisistä poikasista ensimmäiseen perkuuseen menee tuo vajaa kolme vuotta tuohon väliin pitää poikasia hautoa kokoajan tasaisesti ulos, jotta voidaan perata joka viikko sama määrä kalaa ulos kuin sen kokonais massa kasvaa. Vertaisin tätä lääke firmaan joka odottaa myyntilupaa kasvun kerroin on vain pienempi.

Tämä ei missään tapauksessa ole helppo kohde ja varmasti oikeasti pitkän jänteen kohde. Tuskin on äkkisältään kurssi raketti, mutta hyväksi mörniäksi, arvo-osakkeeksi on mahdollisuuksia.

Kassavirta on ainakin jatkuvaa vaikka kalan hinnat aika lailla heiluvat, mutta vuositasolla ovat melko vakaat. Hype osake Tämä ei varmasti ole.

Lukuihin arvioidaan, että saavat sen 3,2milj.kg perattua kalaa ulos vuodessa se tekee myyntiä 16-21 milj.€ ja voittoa on vaikea arvioida, mutta veikataan 2-5 milj.€. Kun laitois kasvaa tuplaksi, niin myynti tuplaantuu ja voitto on todennäköisesti suhteessa suurempi. Tämä siis kalan kasvatuksen osuus yrityksellään tarkoitus myydä myös osaamista (ja laitosmallia) . Tämä on kokonaisuuden kannalta erittäin tärkeää tuloksen teon kannalta. Osaamiselle on kysyntää etenkin, jos oma laitos toimii ja sieltä saadaan laadukasta kalaa ulos.

Luvut ovat arvioita mitä kalasta voisi keskimäärin saada ja tuotantokustannus oman kokemuksen mukainen arvio. Lisäksi huomio, että sisältävät vain tuotantokulut ja myyntihinnan, eivätkä sisällä liiketoiminnan muita kuluja tai tuottoja vain kalan osuuden arvio.

Paljon on vielä kysymysmerkkejä ja todeksi näytettävää.

Edit. täsmennys myynti/voitto lukujen tulkintaan.

Klassikko selitys: “Luvut ovat umpisurkeita, mutta niiden pitääkin olla tällaisia”. Kalankasvatus ei ole mikään uusi business, vaikka se ehkä kiertovesialtaissa on. Silti lopputuote kuluttajalle on kirjolohi, kasvatustapa vain hiukan erilainen, mutta ei pelkkä kasvatustapa tässä ole rahan tekemisen kannalta relevantti.

Kirjoitat, että yhtiössä on aineksia arvo-osakkeeksi. No ei ole pitkään pitkään pitkään aikaan mitään edellytyksiä arvo-osakkeeksi. Paras osa on kuitenkin se, kun kirjoitat, että kassavirta on jatkuvaa. No, jatkuvaa se on ollut, tosin väärinpäin ovat kassavirrat menneet. Nimenomaan kassavirtoihin liittyy aivan järkyttävän suuri riski tämän yhtiön kohdalla. Lohikalojen hinnat ovat melko volatiileja, ja niistä jo yksistään syntyy riskiä. Ja siihen päälle kaikki tähän yhtiöön liittyvät riskit, kuten ylisuuret rahoituskustannukset jne,.

Lyön myös pääni pantiksi, ettei tämä firma tee 16-21 m€ liikevaihdolla 2-5 m€ voittoa. 10 % tulostaso on täysin epärealistinen. Katsotaan, aika näyttää kumpi meistä on oikeassa. Mun isoin kritiikkihän koski arvostustasoa, joka on täysin absurdi.

Jos olisin analyytikko, kirjoittaisin suositukseksi, että vältä kuin ruttoa ja suosittele vain pahimmille vihamiehillesi. Tätä puljua yritetään pörssiin viimeisenä oljenkortena ennen konkurssia.

Selvästi vieraan pääoman rahoittajat ovat jo menettäneet uskoaan, koska ei ole normaalia, että 1/3 annin rahoista käytetään kasvu-yrityksessä VPO:n maksuihin. Tämä kertoo siitä, ettei vieraan pääoman sijoittajat enää luota yhtiöön, että kannattaisi uusia lainojaan. Ja kun yhtiö tekee tänä vuonna about 8-10 m€ tappiota, niin tosiaan annin rahat riittävät ihan normaalissa skenaariossa noin vuodeksi, max kahdeksi. Niillä ei rakenneta mitään pitkän aikavälin kasvua. Ja toisaalta, miksi kasvattaa kapasiteettia, kun entistäkään eivät ole saaneet lähellekään täyteen.