Ajattelin avata langan tällaiselle yhtiölle kuin Nekkar, jos foorumilta löytyisi kiinnostusta. Kyseessä on Oslon pörssissä listattuja ja Norjasta käsin toimiva globaali micro-cap yhtiö (markkina-arvo NOK 850m). Yhtiö määrittelee itsensä näin: ”Nekkar aims to develop disruptive technologies that offer high sustainability impact solutions for the Shipyard-, Drilling- and Aquaculture industries.” Nekkarilla on kolme liiketoiminta-aluetta: Syncrolift (telakat), Intellift (Saas) ja Starfish (kalankasvatus).

- Yhtiön sivut: https://nekkar.com/

- yhtiön tekemä esitelmä joka valottaa sen liiketoimintoja:

https://lisgb48458y3t494s3m096yp-wpengine.netdna-ssl.com/wp-content/uploads/2019/09/20190912_Nekkar_-Pareto-conference.pdf

Nykyinen yhtiö syntyi Macgregorin jäänteistä, sen jälkeen kun Cargotec osti sen vuonna 2019. Vanhan liiketoiminnan myynnistä saadut varat jaettiin osinkona silloisille osakkeenomistajille vuonna 2019, mikä selittää mielenkiintoisen kurssikehityksen. Kauppa jätti kuitenkin varjon liiketoimintaa jatkaneen Nekkarin ylle, kun Cargotec haastoi kauppahinnan epäselvyyksien vuoksi ja vaati 240 miljoonan norjan kruunun korjausta kauppahintaan. Tämän vuoden tammikuussa yhtiöt kuitenkin pääsivät sopuun ja Nekkar joutui maksamaan vain 94 miljoonaa kruunua, johon markkina reagoi 20 % kurssinousulla.

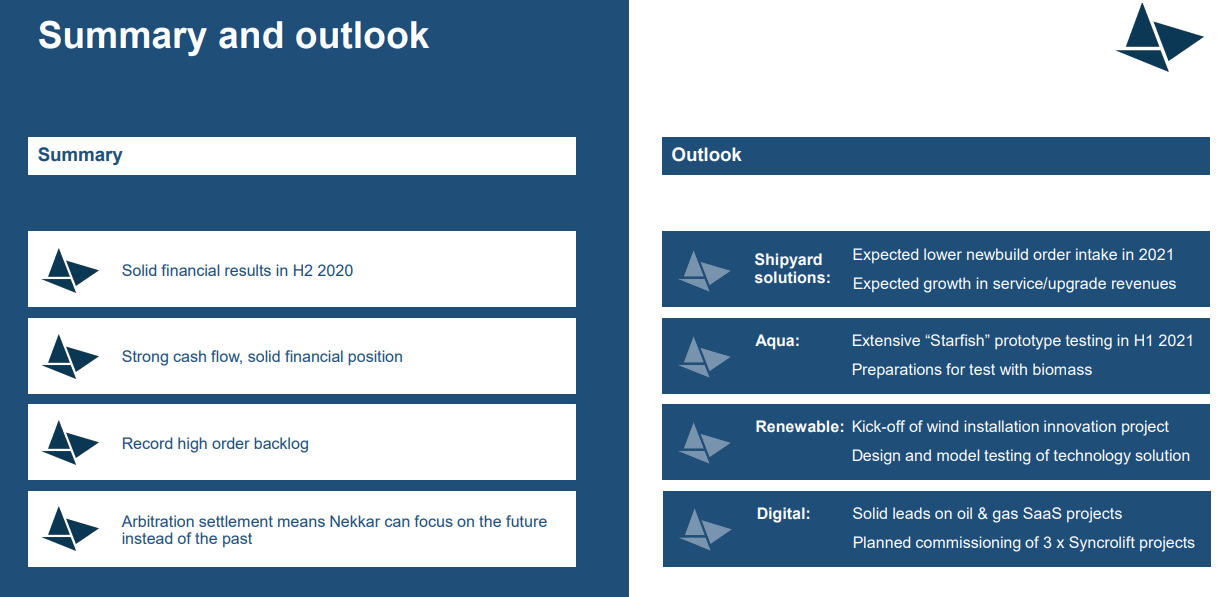

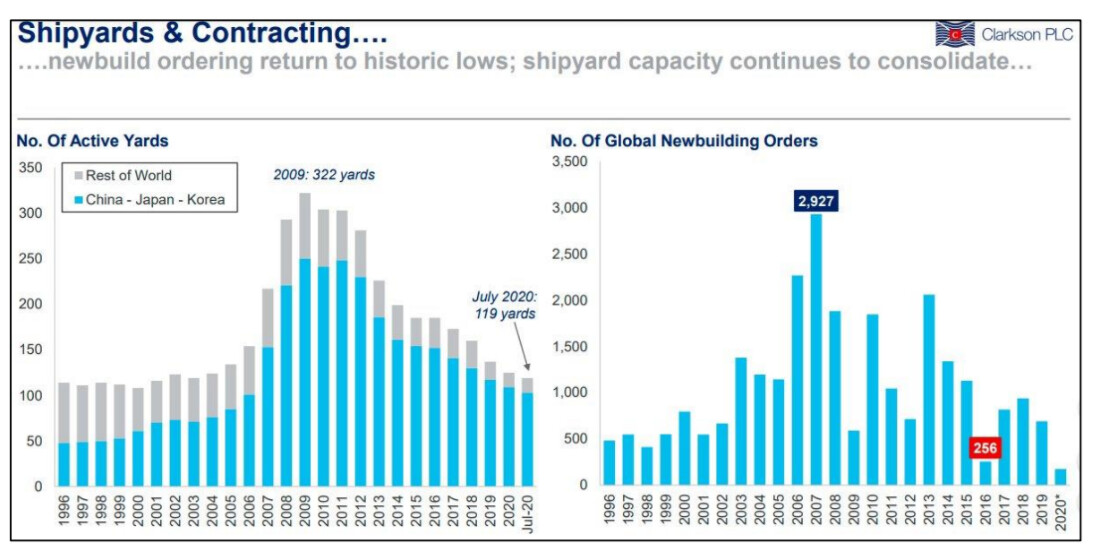

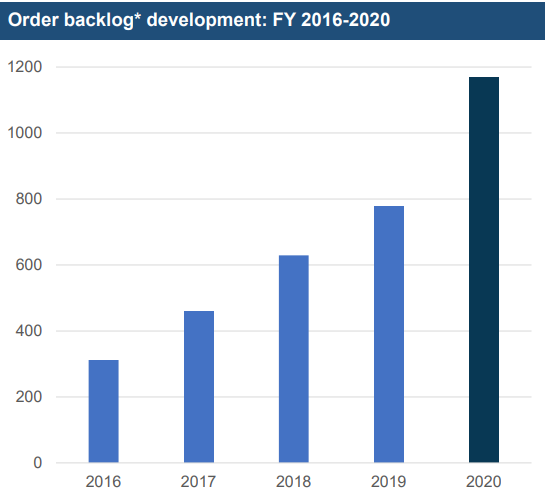

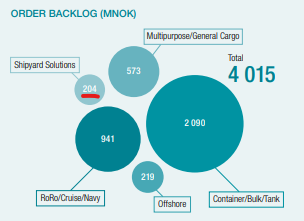

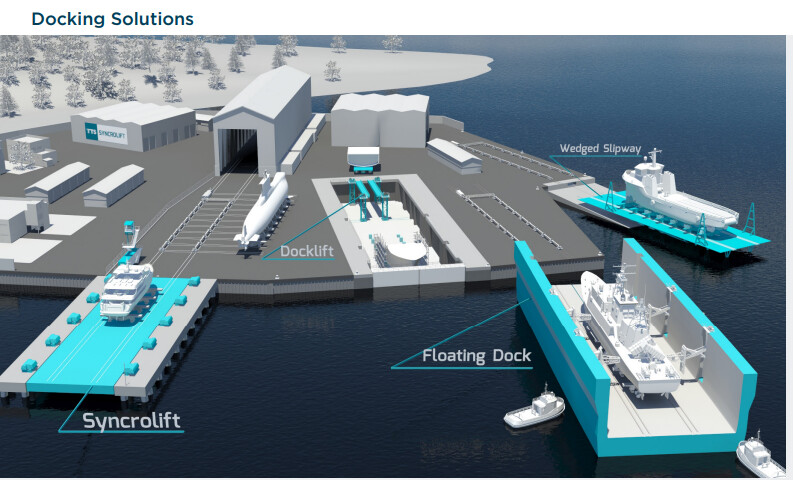

Syncrolift on Nekkarin perusta ja se tuottaa lähes koko liikevaihdon tällä hetkellä. Kyseessä on siis erilaisia nosturiratkaisuja laivatelakoille, joiden tehtävä on parantaa telakoiden tuottavuutta ja logistiikkaa. Yhtiöllä on ainakin 240 installaatiota 66 eri maassa. Asiakkaat ovat merivoimien telakoita, korjaustelakoita ja rakennustelakoita. Kyseessä on ilmeisen niche-markkina, josta Nekkarilla on tällä hetkellä pseudomonopoli ainakin 80 % osuudella. Viimevuosina tilauksia on tippunut merkittävästi ja tilauskanta on tällä hetkellä jo miljardi norjan kruunua, joten yhtiön on vähän pakkokin kasvaa tulevina vuosina jotta nämä tilaukset saadaan täytettyä.

Markkanaosuuden kasvattamisen ja uusien telakoiden lisäksi, Nekkar voi tarjota ratkaisuja myös vanhojen telakoiden modernisoimiseksi. Lisäksi Nekkar on tunnistanut, että sillä on paljon kasvuvaraa vielä laitteidensa huoltotoiminnassa, josta sillä on tällä hetkellä vain 15-20 % osuus. Historiallisesti yhtiö ei varmaan panostanut huoltotoimintaan niin paljoa, mutta nykyään yhtiö pyrkii varmasti myös nostureidensa rinnalla myymään myös niiden huoltosopimukset, jotka tuottavat rahavirtaa kymmeniksi vuosiksi erinomaisilla marginaaleilla.

https://nekkar.com/wp-content/uploads/2019/10/Syncrolift-Shiplifting.pdf

Vuonna 2019 Nekkar osti 51 % Intelliftistä, joka muodostaa yhtiön digitaalisten ratkaisujen osa-alueen. Yhtiön tarkoitus on luoda avoin sovellusalusta, joka kerää, valvoo ja hallitsee varsin norjalaisten teollisuudenalojen (telakat, öljy, tuuli, kalankasvatus) tietovirtoja. Yhtiöllä on Phoenix nimellä kulkeva ohjelmisto. En tiedä mitä se käytännössä tekee, eikä yhtiö ole siitä kovin paljoa viestinyt tai eritellyt sen liikevaihtoa. Kuitenkin toimitusjohtajan mukaan Intelliftin liikevaihto ja liikevoitto kaksinkertaistui vuoden 2020 aikana. Intelliftin takia Nekkar näkyy joskus joissain Pohjoismaisten Saas-yhtiöden vertailuissa, mutta vaikka olisikin kivaa jos Nekkar saisi Saas-kertoimet, niin Intellift muodostaa tällä hetkellä hyvin pienen osan liikevaihdosta (4 %). Toki kasvu on ollut kovaa ja TAM on luultavasti merkittävä.

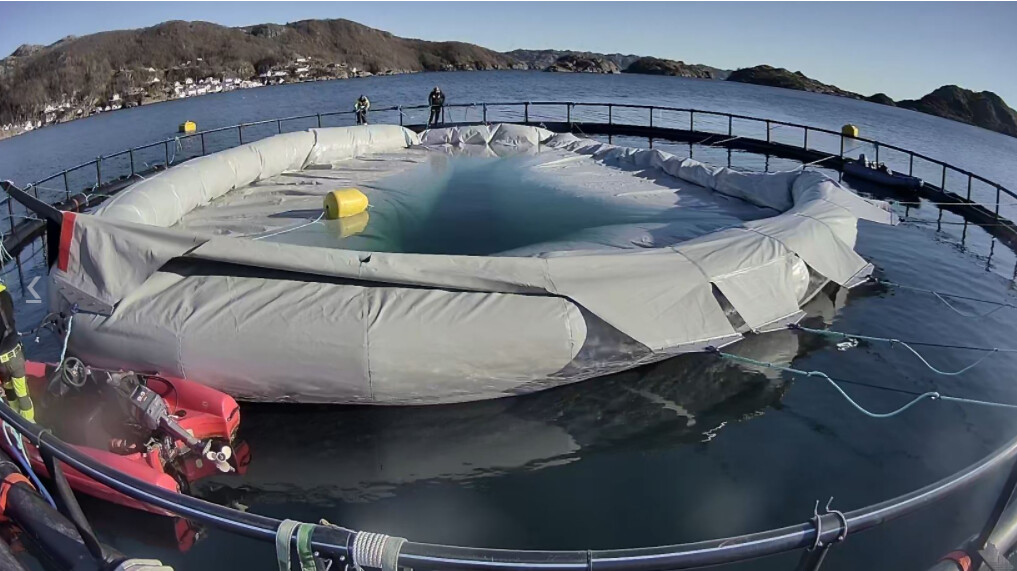

Lisäksi yhtiö kehittää Starfish nimellä kulkevaa täysin automatisoitua suljettua kalankasvatushäkkiä. Tuotteesta ei ole vielä kovin paljoa informaatiota, se on suunnitteluvaiheessa, mutta prototyypin testit merellä ovat käynnissä ja koe kaloilla on tarkoitus suorittaa kesän aikana. Kalankasvatus merissä synnyttää päästöjä ja rehevöittää vesistöjä ja on siten ongelmallista. Lisäksi meressä on kaikenlaisia parasiitteja joista kalat eivät tykkää. Starfish on tähän kaikkeen yhtiön mukaan ratkaisu. En tunne kovin hyvin kalankasvatuksen kustannusrakenteita, mutta kasvatusta on siirretty mereltä maalle edellä mainituista syistä ja tällainen kasvatus on kuulemma 20 % kalliimpaa. Nekkarin mukaan heidän tuotteensa on disruptoiva, koska se tekisi merellä tapahtuvasta kasvatuksesta vieläkin halvempaa ja toisaalta myös kestävää. Kalankasvastushäkkyrä olisi tietenkin yhteydessä myös Intelliftin järjestelmiin. Konkretiaa ja kaupallistamista pitää vielä odottaa.

https://nekkar.com/news/ocean-testing-of-starfish-closed-fish-cage-has-started/

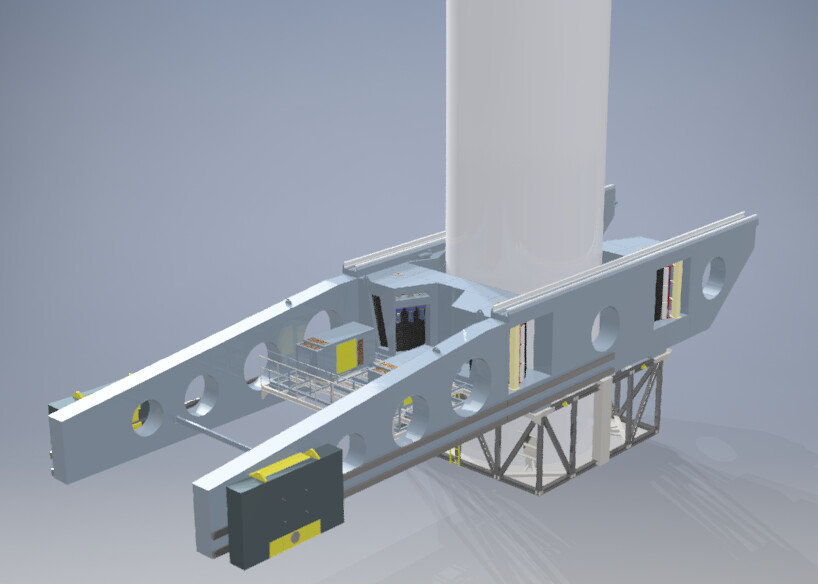

Lisäksi yhtiö ilmoitti viimeisimmän puolivuosikatsauksensa yhteydessä että se on pilotoinut disruptoivaa täysin automatisoitua etäohjattua tuulivoiman asennusteknologiaa kansainvälisen partnerin kanssa. Patentti on vetämässä. Epäselväksi jäi mihin tämä liittyi. Jäämme odottamaan lisätietoja.

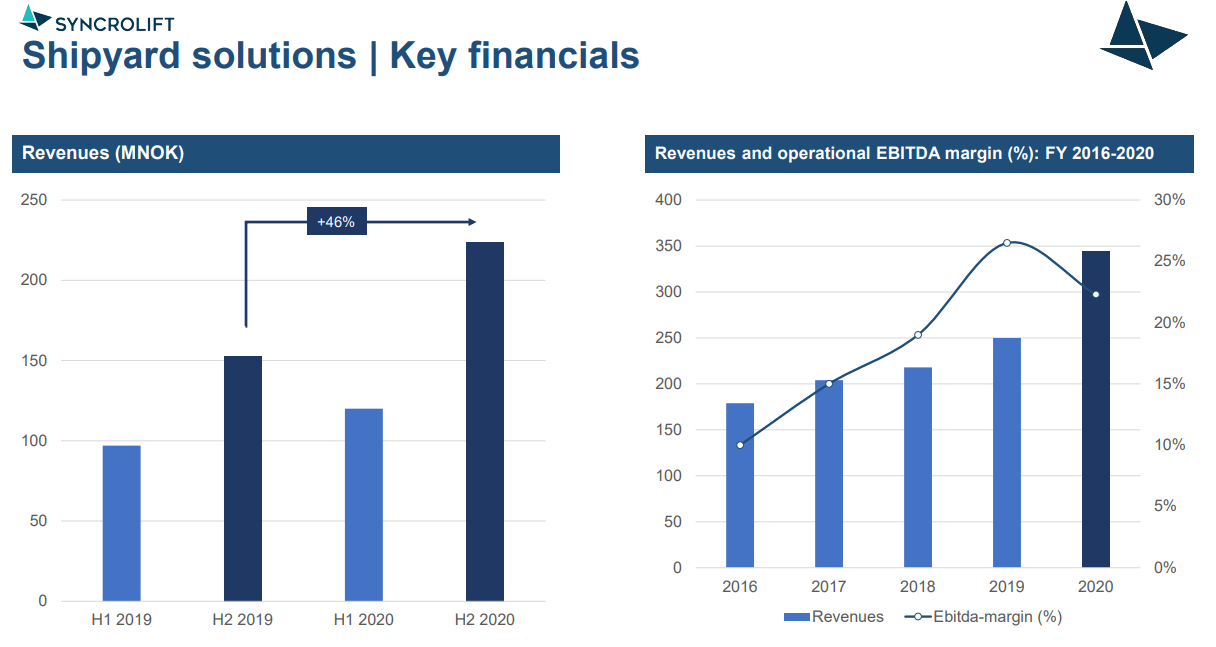

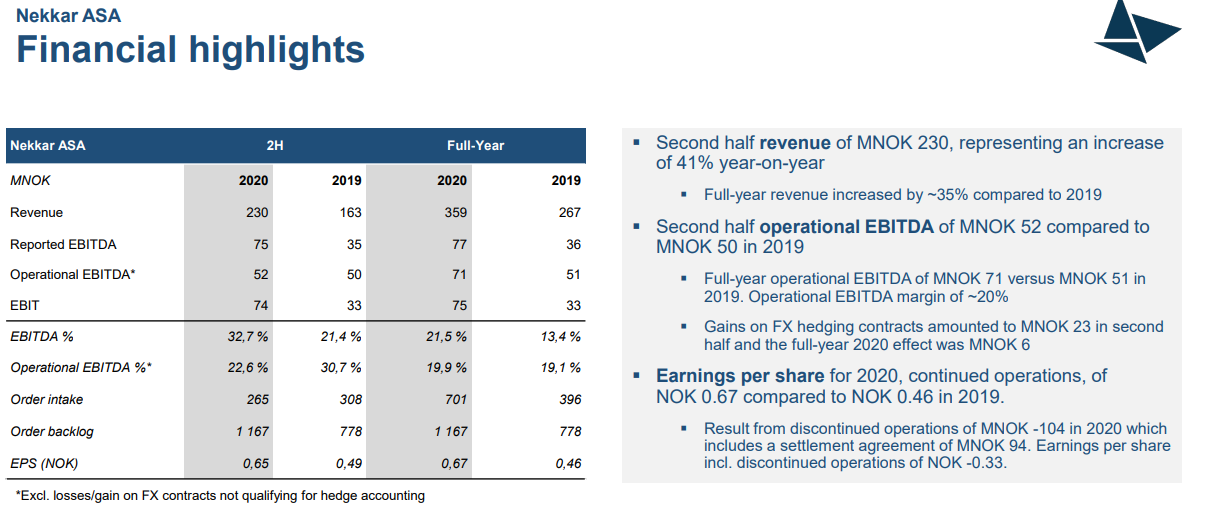

Viimeisimmällä vuosipuoliskolla liikevaihto kasvoi 46 % vuoden takaiseen verrattuna.

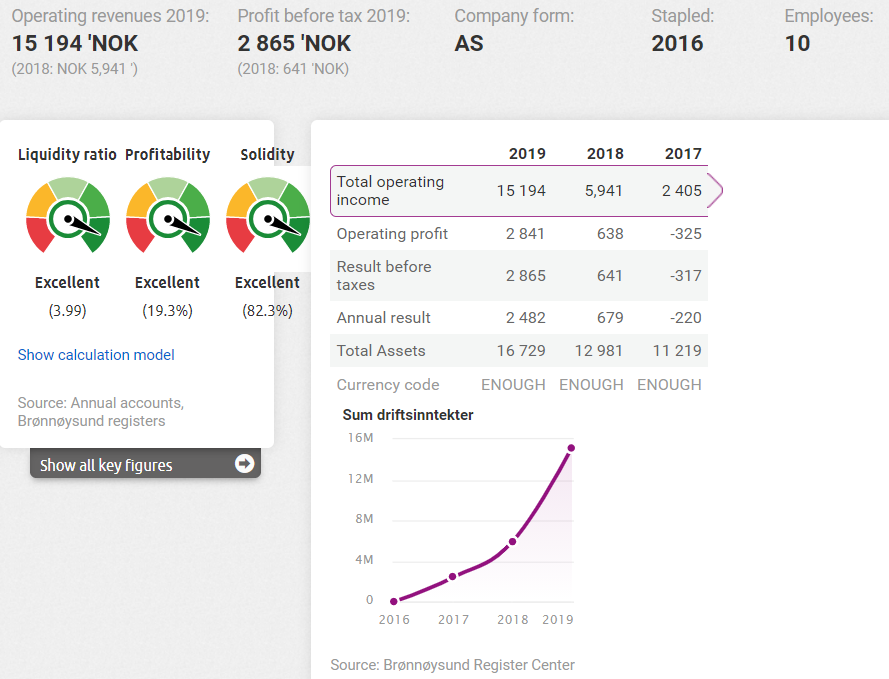

Koko vuoden osalta kasvua tuli 35 %. EPS kasvoi 45 % viimevuodesta ja oli NOK 0,67. Korkeat marginaalit kertovat hyvästä hinnoitteluvoimasta. Voimakkaasta (osakkeen hinnan ja liikevaihdon) kasvusta huolimatta yhtiö ei ole vieläkään kertoimilla pilattu. Tälle vuodelle olisi P/E 11, EV/EBITDA 3,1x ja EV/EBIT 4,6x. Velkaa ei yhtiöllä ole, mutta käteistä rahaa on NOK 370m

Hallituksen puheenjohtaja omistaa >30 prosenttia osakkeista. Pieneksi yhtiöksi Nekkarilla on vaikuttava johto joka koostuu Norjan öljy-, tuuli- ja kalasektoreiden konkareista.

Yhtiöllä on siis hyvin monta suuntaa joissa se voisi ja aikookin kasvaa: Syncroliftin osalta markkinaosuuden kasvattaminen, markkinan kasvaminen, olemassa olevien telakoiden modernisointi, huoltosopimusten haaliminen; laajentuminen intelliftin kautta Saas-markkinoille ja laajentuminen Starfishin kautta kalankasvatusmarkkinoille ja lisäksi uusiutuvat(?).