argh, “you have reached your free article limit” ![]()

1 tykkäys

Firefoxiin vaan “Bypass Paywalls” addoni niin aina on viimeinen ilmainen artikkeli ![]()

5 tykkäystä

Tämä koskee lähinnä Suomen finanssisektoria, mutta laitetaan myös tänne: https://twitter.com/SauliVilen/status/1256852115185680386?s=20 eli meikäläisen pidempi twiittiketju kotimaisista kiinteistörahastoista.

4 tykkäystä

Minkä pankin mukaan lähtisitte nyt? Kellä näette valoisimman tulevaisuuden? Itse miettinyt Aktiaa ja Evliä ![]()

1 tykkäys

Pikkusen on vaikea kysymys. Oletko hamuamassa meidän kotimaisia pankkeja, pohjoismaisia vai kaikki käy? Haluatko perinteistä liikepankkia, investointipankkia vai pankkia minkä tulos on hyvä mix kumpaakin?

Itse miettisin kaksi kertaa sijoittamista pankkisektorille ainakin seuraavista syistä:

- Luottotappioriskit lyöty köysiin koronan toimesta. Käytännössä ei ole enää pankkien itsensä hallussa tällä hetkellä kuinka pahasti luottotappiot iskee läpi.

- Korkokate tullee olemaan hamaan tulevaisuuteen paineessa alhaisen korkotason takia. Toisaalta inflaatio nyt silmille ja sen myötä korot ylös voi olla pankeille myös kaksiteräinen miekka, kun periaatteessa korkokate nousee, mutta luottotappiot voivat seurata perässä kuin hai laivaa.

- Nykyinen yritys- ja valtionvelkapotti pitävät jatkuvaa systeemiriskin uhkaa päällä rahoitusmarkkinoilla mihin lääkkeenä on vain keskuspankkien hengityskone. Tuo kaivetaan aina markkinashokin aikaan naftaliinista, mutta sen kerran kun se ei enää tehoakaan tai päättäjät antavat pesuveden huuhdella taloutta menee sen pesuveden mukana hyvätkin toimijat vähintäänkin ahtaalle.

Jos nyt kuitenkin pankkisektori jollain perverssillä tavalla houkuttaa, niin itse ehkä lähtisin metsästämään pankkia, minkä antolainausportfolio olisi mahdollisimman “tylsä” ja vähäriskinen. Tuota ei vaan ole ihan helppo arvioida. Lisäksi olen spekuloinut ja pyöritellyt pienessä päässäni pääseekö investointipankkijätit rahastamaan tulevina vuosina yritysvelkavuoren maturiteettiseinällä, kun ennätysmäärä yritysvelkoja pitää uudelleen järjestellä seuraavien vuosien aikana. Tässäkään asiassa en ole selkeää kokonaiskuvaa saanut luotua.

Itsellä ainoa pankki tällä haavaa salkussa DNB. Norjalla on oma valuutta, vahva valtiontalous millä on muskelia fiskaalielvyttää maata ulos koronapandemiasta ihan eri tavalla kuin monella muulla ja pankki oli mittarilla kuin mittarilla kelpo iskussa tähän vuoteen tultaessa. Nordean määritteli DNB:n käyväksi arvoksi muistaakseni 135kr mikä on käytännössä sama kuin oma konsensus ennusteisiin pohjaava arvonmääritykseni (138kr). Tuohon saa vielä tällä hetkellä valuutan kautta noin 10% turvamarginaalin mikäli uskoo EURNOK parin palaavan koronaa edeltäville tasoille.

Ruotsissa käsittääkseni Handelsbanken on tehnyt hyvää jälkeä riskien hallinnan kanssa kuitenkin säilyttäen hyvän tulostason ennen koronaa. En ole kovin syvää luotaavaa perehtymistä tuohon tehnyt, mutta ehdottomasti pitäisi.

Aktia ja Evli ovat pieniä varainhoitajia. Aktialla enemmän peruspankkitomintaa, mutta silti leijonanosa tuloksesta tehdään varainhoidolla. Inderes(@Jesse_Kinnunen) tuolle näkee hyvääkin potentiaalia.

3 tykkäystä

Yllä olevalla keskustelualueella linkki Inderesin laajaan raporttiin eQ:sta, missä puhutaan myös finanssisektorista ylipäänsä kilpailijoiden ja toimialan muodossa. Käykää lukemassa, jos yhtiö kiinnostaa ![]()

Samasta syystä minulla on salkun ainoa pankki SpareBank1 Nord-Norge. Pohjoisessa ei ole myöskään asuntokuplaa.

1 tykkäys

Not to criticize in any way your choice of DNB, but I would be careful with regard to Norwegian banks in general at the moment, in particular from a risk perspective. The bank sector is by definition exposed to a highly volatile oil sector in the country.

DNB have even a particular branch dealing with oil companies which at this very moment is for me a red flag as this tells me that they are massively exposed to a range of oil related companies (I have not checked up their exposure to be fair), but DNB recently did a massive credit loss reservation. To continue with bad news for Norwegian banks in general the central bank in Norway just this week did a massive rate cut which is not good news for DNB, Or Nordea and Handelsbanken for that matter.

5 tykkäystä

DNB has it’s risks like any other bank. Although their direct exposure to oil industry is very limited. It was about 5% of their loan portfolio by their own account. I do not know if anyone can estimate how much of their personnel customer loans are oil industry related but that damage is mitigated by strong social security system and other government initiatives to support individuals.

Those impairment provisions was quite substantial. Hope is that they are more than enough. DNB also shed some light to Q2. Troubling thing for all bank profits this year is that almost half a year is gonna be “lost” one way or the other. Q1 because of those loan loss provisions and Q2 will be tough because lower transaction fees in banking, asset management based revenues is going to get their fair share of downward pressure, etc. DNB also cut interest rates on new and existing mortgage loans multiple times this year which is going to affect interest income. Corporate customers got their lower interest rate also. That might be wise move long-term, but can affect negatively income especially this year.

I like how DNB presents it’s financial situation. Q1 result presentation and report was again quiet readable. I like how presentation take deeper look to their loan portfolio and affects of COVID-19 and oil price slump which I can imagine are the most interesting details to know for investor at the moment.

Here are the presentation and report if someone is interested:

Presentation

Report

3 tykkäystä

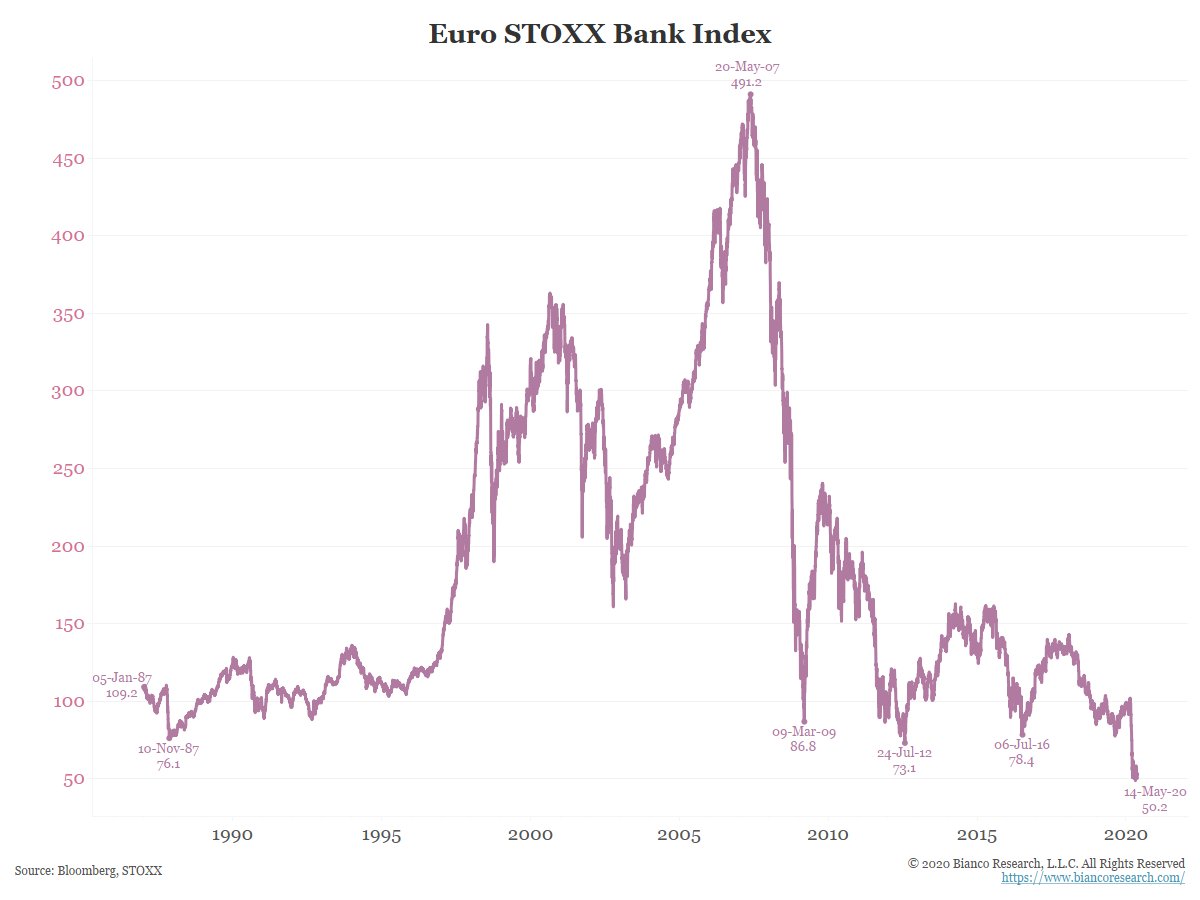

Finanssisektorin aliperformanssi on tällä viikolla ollut melkoista. Jim Biancon twiitti tiivistää tilanteen Euroopan pankkiosakkeiden osalta: pulkkamäkeä ja ATL.

1 tykkäys

Yllipäätään pankkiosakkeet ainakin läntisellä pallon puoliskolla ovat täysin kriisihinnoiteltuja. Esim XLF -32% vieläkin koronaa edeltävistä huipuista ja vaihtovolyymit edelleen hieman koholla.

1 tykkäys

Nyt saa siis euroopan pankkilappuja “dipin pohjilta” jos on uskoa. En tiedä hinnoitellaanko tässä jotain “Deutsche Bank voi kaatua”-skenaariota ja siitä kenties laukeavia dominoita? (eiköhän se bailoutata jos tulee pipi)

1 tykkäys

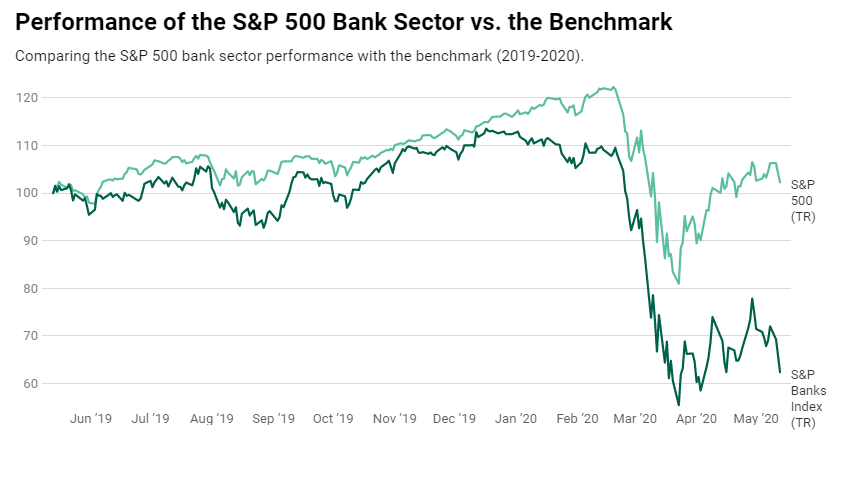

USA pankkien osalta ei olla vielä yhtä alhaalla kuin europankit. Elokuussa 2019 oli jo irtiotto mutta nyt ero on kasvanut huomattavan suureksi.

Zombie-pankit heikentävät koko pankkisektorin luottamusta. Tilanne on kuin Monty Pythonin Dead Parrot sketsissä. Zombie-pankki on selvästi kuollut (is no more, has ceased to be, it rests in peace…) mutta toiset vakuuttelevat pankin olevan kunnossa.

2 tykkäystä

Itse en ole finanssisektoriin kovin syvästi perehtynyt, niin kiinnostaisi kuulla mitä mieltä tietäjät (ping @Sauli_Vilen ja foorumin muut harjat) on mieltä Euroopan pankkien kunnosta ja taseista? Etelä- Euroopassa, eritoten Italiassa on kuraosastoa joo tiedetään, mutta muu Eurooppa?

Malinen antoi Sarasvuon haastattelussa aika lohduttoman näkemyksen. Tiedän että Malinen on antanut lohduttomia näkemyksiä talouden tilasta ym. vuosien ajan, mutta tuo finanssisektorin ripitys kiinnitti huomioni ja kiinnostaisi kuulla sektoria paremmin tuntevien näkemystå tästä.

3 tykkäystä

Euroopan pankkisektorin tilanne on parantunut paljon sitten eurokriisin. NPL (non-performing loans) osuus etenkin etelä-euroopassa on laskenut selvästi ja lisäksi pankit ovat vahvistaneet kautta linjan merkittävästi pääomiaan. Hurraa huutoihin tässä ei kuitenkaan kannata alkaa. Etelä-Euroopan pankit voisivat olla vieläkin paremmin pääomitettuja ja niiden taseiden kunnossa on edelleen toivomisen varaa. Nykyinen taantuma tulee jälleen nostamaan NPL tasot kasvuun ja tämä tulee heikentämään vakavaraisuuksia.

Keskeinen huoli Euroopan pankeissa minulla liittyy siihen, että niiden taseet ovat täynnä euroalueen valtiolainoja. Esimerkiksi Italian, Ranskan ja Espanjan pankeilla on taseissaan hurjat määrät Italian lainaa. Vaikka rahoitusmarkkinat ovatkin käytännössä julistaneet Italian maksukyvyttömäksi vuodesta 2012 alkaen (eurokriisin jälkeen EKP ei ole antanut markkinan enää määrittää Italian lainojen korkotasoa), niin lasketaan Italian valtion velkakirjat riskittömiksi pankkien taseissa. Näin ollen pankkisektori on erittäin herkkä uudelle eurokriisille. Käytännössä tämä järjestelmä ei kestä minkään vähänkään merkittävämmän maan irtaantumista eurosta. Nythän nämä eurokriisin pelot ovat jälleen nousseet pintaan ja tämä on varmasti yksi keskeinen syy miksi pankkisektorin hinnoittelu on mitä on.

Pohjois-Euroopan pankit ovat pääsääntöisesti erittäin hyvin pääomitettuja ja niiden taseet ovat todella hyvässä kunnossa. Niillä on myös varsin vähän suoraa altistumista Etelä-Euroopan valtiolainoihin. Kuitenkin jos meille tulisi eurokriisin myötä pankkikriisi, niin eivät nämäkään pankit olisi immuuneja vastapuoliriskeistä johtuen. Super-yksinkertaistettuna ketju voisi mennä esim. näin: Italia lähtee eurosta => Ranskan pankkisektori ottaa rumasti osumaa valtiolainoista => Deutche Bank ottaa osumaa ranskalaisista vastapuolista => pohjoismainen pankki ottaa osumaa Deutchen vastapuoliriskistä. Tämä siis super-yksinkertaistettu versio ja pointti lähinnä se, että kunnon pankkikriisissä ei kukaan ole valitettavasti suojassa. Toivotaan, että euroalueen päättäjät tajuavat myös tämän.

Malisen Sarasvuo-haastattelusta sen verran, että haastattelu oli mielestäni hyvä ja olen todella monesta asiasta samaa mieltä. Pidän nykyistä systeemiä kestämättömänä, sen rakenteelliset ongelmat ovat valtavia, meillä on liikaa velkaa ja systeemin resetointi olisi tarpeen. Itse kuitenkin näen, että keskuspankit pystyvät todennäköisesti pitämään tätä systeemiä pystyssä vielä yllättävän kauan ja en ihmettelisi että näkisimme tässä välissä vielä siirtymän MMT:hen ennen kuin systeemiä lähdetään resetoimaan. Keskuspankkien rajoja pohtiessa kannatta katsoa Japanin KP:n toimien mittakaavaa.

13 tykkäystä

Tässä voisi avata, mitä sulle systeemin ns. ”resetointi” tarkoittaa? Monella on varmaan eri käsityksiä aiheesta. Jollekin se on velkojen anteeksi antoa ja hiustenleikkuuta lainoihin, toiselle hyperinflaatiota, kolmannelle joku ultimaattinen romahdus ja neljännelle kasuaali rahajärjestelmän uudistus ja viidennelle maailmanloppua sekä kuudennelle vaihtotaseiden vinoutumien tasaamista👻

3 tykkäystä

Kiitos tästä tekstistä! On todella mielenkiintoista lukea tällaisia puolueettomia hyvin kirjoitettuja tekstejä euron tilanteesta.

Mikä @Sauli_Vilen teidän näkemys on koronabondeista? Ainakin itse ajattelen niin, että tuo olisi melkoinen tuhon tie tässä vaiheessa. Eikö tuo vain kiihdyttäisi velanottoa vähävelkaisissa maissa? Minkälaisia skenaarioita näkisitte mahdollisena, jos nuo koronabondit tulisivat?

1 tykkäys

Resetoinilla tarkoitin etenkin sitä, että meillä on systeemissä liikaa velkaa ja nämä velkatasot pitäisi saada korjattua järkeville tasoille. Se on sitten eri juttu miten tätä lähdetään korjaamaan. Onnistutaanko Dalion puhumassa “Beautiful deleveraging” eli velkataakan hallitussa sulattelussa vai meneekö tämä ns. hard resetin kautta ei väkivalloin jää nähtäväksi. Aiheeseen liittyen kannattaa tsekata oheinen Dalion video: How The Economic Machine Works by Ray Dalio - YouTube

2 tykkäystä

@Marianne_Palmu voi varmasti täydentää kun tietää asiasta paljon enemmän. Oma näkemys on se, että euron osalta ollaan nyt tienhaarassa. On joko pakko mennä eteenpäin (kohti liittovaltiota ja yhteisvastuuta yms.) tai sitten pitää ottaa askelia taaksepäin (purkaa euroa). Nykyinen malli on alusta asti ollut toimimaton ilman syvempää integraatiota ja mielestäni koronakrisiin jälkeen nykyinen tie on kuljettu loppuun, koska etenkin Italian osalta velkataakka uhkaa käydä kestämättömäksi.

Mielestäni eteenpäin meneminen olisi fiksumpaa kuin taaksepäin meneminen. Näen yhtenäisemmässä Euroopassa paljon enemmän voitettavaa kuin hävittävää (mm. rauha, yhteinen puolustus/turvallisuus, vapaa kauppa ja liikkuvuus etc.). Toki nämä asiat voisi saavuttaa ilman yhteistä valuutta, mutta pelkään pahoin että euron hajoaminen tarkoittaisi myös ainakin osittaista EU:n hajoamista. Tätä riskiä en haluaisi ottaa ja menisin mieluummin eteenpäin myös euron kanssa, koska aikakoneella ei pääse perumaan euron perustamista.

Tässä integraatiossa pitäisi kuitenkin luoda mekanismit joilla estetään tämä mainitsemasi moral hazard, joka on nyt toteutunut jo hyvin laajalti koko etelä-euroopan maissa. Tämä valitettavasti taas vaatisi sitä, että maat tekisivät rakenneuudistuksia jotka mahdollistaisivat vahvemman talouskasvun ja asteittain parantuvan velanhoitokyvyn. Nämä uudistukset ovat poliittisesti erittäin epäsuosittuja ja siten todella hankalia toteuttaa. Näin ollen voi hyvin olla että nämä uudistukset jäävät jälleen tekemättä ja vastuu koko homman hoidosta kaatuu EKP:lle (kuten viimeiset 10v). Pahoin pelkään, että koronan myötä tehdään jonkinlainen versio yhteisvastuusta (tuo Saksan ja Ranskan eilinen 500mrd rahasto on juuri tätä) jossa EKP pääfasilitaattorina. Tällä liimataan taas eurolaiva kasaan ja jatketaan taas seilaamista kohti seuraavaa myrskyä. Seuraavassa myrskyssä ongelmat ovat taas kahta suurempina edessämme ja saamme taas jännittää samoja kysymyksiä ![]()

16 tykkäystä

Moikka,

aika samoilla linjoilla liikun kuin Sauli, eli kaksi valintaa tässä on vääjäämättä edessä: joko syvennetään talouspoliittista yhteistyötä ja annetaan EU:lle enemmän valtaa yhteisen talouspolitiikan toteuttamisessa tai jonkinasteinen EU:n (ja euroalueen) hajoaminen on edessä jossakin vaiheessa. Yhteinen rahapolitiikka ei vain yksinkertaisesti pitkällä aikavälillä onnistu ilman yhteistä talouspolitiikan toteutusta/valvontaa. Tosin samaan hengenvetoon on todettava, että tässä voidaan erilaisin liimauksin rimpuilla vielä pitkään ennen kuin ongelmat kasaantuvat niin vakaviksi, että oikeasti on pohdittava EU:n tai euron hajoamista.

En yhtään ihmettelisi, mikäli MMT-keskustelu saisi tämän kriisin myötä lisää tuulta alleen ja valtion menojen rahoitusta suoraan keskuspankin kirstusta ei enää katsottaisi yhtä pahalla silmällä kuin aikaisemmin. Euroalueella se ei kuitenkaan onnistuisi, sillä EKP:n itsenäisyydestä halutaan pitää ainakin ideologisesti kiinni ja talouspolitiikan pitäisi MMT-maailmassa olla keskitettyä. Lisäksi huvittaa ajatella edes teoriassa tilannetta, jossa EKP rahoittaa suoraan Italian ”velkahurvittelua”: sitä tuskin pohjoisessa kovin helpolla sulatettaisiin.

Ranskan ja Saksan yhteinen ehdotelma elvytysrahastoksi on tosiaan kaivattu askel yhteisvastuun suuntaan. Toivottavasti tämän kaltaisia avauksia nähtäisiin lisää, sillä yhteistä rintamaa tarvittaisiin tämän kriisin keskellä.

8 tykkäystä