Ei nyt liity suoraan eQ:hun, niin siirretään tänne.

Onko kiinteistörahastojen järkevää toimia perinteisenä rahastona? Olisiko sijoittajien kannalta tehokkaampaa, jos kyseessä olisikin ETF, jolloin ainakin teoriassa pitäisi löytyä lunastuksille parempi likviditeetti? Kiinteistömarkkinan heikko likviditeetti ei ole ongelma niin kauan kuin kiinteistöt on arvostettu oikein ja vuokralaiset maksavat vuokransa. Mikäli nämä täyttyvät, niin uskoisin jälkimarkkinalta löytyvän ahnetta riskirahaa.

Toinen ongelma on tuoton maksu. Esimerkiksi S-pankin Metsärahasto jakaa esitteen mukaan 75% tuotoista omistajille, joten käteistä kertyy tätäkin kautta rahastolle todella hitaasti. Käytännössä noin 1-1.5% / vuosi rahaston pääomasta. Ei tuolla kauheasti makseta lunastuksia.

Millä muilla tavoin tätä lunastusongelmaa voitaisiin taklata tehokkaasti? Mikäli lunastusajat venyvät kovinkin pitkiksi, näkisin riskinä etteivät sijoittajat enää ainakaan lähitulevaisuudessa uskalla/halua sijoittaa perinteisiin kiinteistörahastoihin.

Pingataan nyt @Sauli_Vilen , jos löytyisi ajatuksia asiaa koskien.

Miten näitä yhtiöitä tulisi arvottaa/miettiä sijoituskohteena? Monessa kuitenkin korkeat osinkoprosentit kohtuu kestävästi (käsittääkseni tasaista monta vuotta). Onko pääriski näissä tällä hetkellä alla olevien yritysten konkurssit vai yleisesti arvostusriski (omistusten / itse yhtiöiden) vaiko klassinen näennäisen korkea osinkoprosentti, joka 1-2v sisällä leikkaantuu reilusti?

Hyvä kysymys. Laatu on kuitenkin siellä keskisuurten yhtiöiden sisässä, joita nämä bdc yritykset rahoittavat. Olen lukenut viisaampien arvioita niistä yhtiöistä, joilla sijoitusten jakauma toimialoittain tuntuu itsestä mielekkäiltä ja joissa on numeroiden valossa aihetta kestää vaikka niitä maksuvaikeuksiakin. Oma valinta monta vuotta ollut Arcc ja seuraava hankinta oli Fsk, Arcc on tunnustettu olevan sitä laatua ja Fsk tuottaa hyvin, vaikka siellä on osa omistuksista heikompia. Fsk riskillä 14% osinkotuotto ja Arcc pienellä riskillä 10% osinkotuotto. Eihän nämä mihinkään nouse, mutta hyvällä tuurilla voi välillä tehdä myyntivoittoja, mutta kyllä se osinko on se juttu ja pieni pelko että omistusten arvo alenee.

Siinä Bdc universumissa oli kyllä monipuolisesti tietoa alkuun, mm ne bdc kohtaisesti sijoitusten toimiala jakaumat ym.

AMWatchilla taas mielenkiintoinen juttu Carnegien rahastoyhtiöstä ja heidän halustaan osallistua alan konsolidaatioon myös pohjoismaissa. Lisäksi kiinnostavia kommentteja varainhoidon yrityskauppamarkkinasta. Hyvin samanlaisia kommentteja ollaan meidänkin seuraamilta firmoilta saatu, 2v sitten myyjien ja ostajien näkemykset olivat eri planeetoilta, mutta nyt keskusteluja käydään paljon ja kiinnostus konsolidaatioon on merkittävästi korkeammalla kuin pari vuotta sitten kuumassa nousumarkkinassa. CEO declares Carnegie Fonder ready for Nordic consolidation — AMWatch

“We’ve done some consolidations on a smaller scale at Carnegie Fonder over the years. And I clearly see that there’s going to be more to come in the market. Absolutely. And we are active in that market – not only in Sweden, but also in the Nordics,” Uller tells AMWatch in an interview.

The CEO seems quite certain that Carnegie Fonder – with an AUM of approximately SEK 90bn (EUR 8.1bn) at present – will consolidate, although he recalls a somewhat similar situation in 2020-2021, when the company “also wanted to be part of the consolidation”.

“Everybody talked about consolidation in the asset management industry, but it didn’t happen, because nothing was for sale, and buyers and sellers couldn’t meet. Now, everything seems to be up for sale. I think we will buy at some point,” he predicts.

Avoimien kiinteistörahastojen keskeinen haaste on se, että alla olevat kohteet ovat oikeasti epälikvidejä. Rahastojen avoimuus ja hyvä likviditeettihän nojaa isolta osin siihen, että merkinnät ja lunastukset ovat tasapainossa, tai ainakin siihen, että lunastukset tulevat asteittain, ei siihen että alla olevat kohteet olisivat likvidejä. Hyvässä markkinassa tämä ei ole ongelma. Avoimen rahaston yhtälö on tosi vaikea saada toimimaan laskumarkkinassa missä kiinteistömarkkinan likviditeetti katoaa ja sijoittajat ryntäävät samaan aikaan lunastamaan rahojaan. Tämä fakta alla olevasta epälikvidistä kohteesta ei muutu mihinkään vaikka kyseessä olisi mikä ETF rakenne (kyllähän sen ETF:n pitäisi myös ne kohteet omistaa).

Kiinteistömarkkinan heikko likviditeetti ei ole ongelma niin kauan kuin kiinteistöt on arvostettu oikein ja vuokralaiset maksavat vuokransa. Mikäli nämä täyttyvät, niin uskoisin jälkimarkkinalta löytyvän ahnetta riskirahaa.

Tästä olen eri mieltä. Kiinteistömarkkina on luonteeltaan varsin syklinen ja heikossa markkinassa ostajia ei vain löydy. Toki sitten tullaan siihen fundamentaaliseen kysymykseen, että mikä on kohteen oikea arvostus? Onko se hinta minä joku on tällä hetkellä valmis maksamaan, vai joku DCF-arvo minkä rahaston arvonmäärittäjä antaa?

Nyt tuota lunastusongelmaa taklataan sillä, että tuotteista tehdään napsun verran vähemmän likvidejä, kun lunastusikkunoita venytetään reippaasti. Tämä korjaa osin tätä ongelmaa, koska tuon pidemmän lunastusikkunan pitäisi kyllä riittää rahastoille taklaamaan lunastukset normaalimmassa markkinassa. Tämä on mielestäni askel oikeaan suuntaan, sillä nyt rahastojen likviditeetti on ainakin lähempänä alla olevien kohteiden likviditeettiä. Nykyisen kaltaisessa poikkeuksellisen heikossa markkinassa yhtälöä on silti vaikea saada pelaamaan, kun transaktiomarkkina on yksinkertaisesti niin älyttömän hiljainen ja rahaa vedetään samanaikaisesti paljon pois. Lisäksi velkarahaa on tällä hetkellä vaikea saada ja sillä lunastusten maksaminen ei varmasti ole managereille houkutteleva vaihtoehto.

Itse näen ihan selvän riskin, että ainakin yksityissijoittajien kiinnostus kiinteistörahastoja kohtaan on kokenut pidempiaikaisen kolauksen viimeisen 12kk aikana, kun tuotot ovat heikentyneet, rahastojen likviditeetti ei ole ollut se mitä on luvattu ja lisäksi media (mm. @Alex_af_Heurlin1) on myös ansiokkaasti nostanut esiin sektoriin liittyviä riskejä/ongelmia.

Tämä Blackrockin GIP ostos on hyvä osoitus miten hurjia hintoja hyvistä vaihtoehtomanagereista voidaan maksaa. Blackrock maksaa 100mrd AUM:sta noin 13mrd, eli hurjat 13% AUM:sta. Perinteisistä varainhoitajista maksetaan yleensä 1-3% ja vaihtoehtoisissa 10% on jo tooooosi paljon.

Infrarahastojen tyypillinen palkkiotaso on ~1,5%, eli karkeasti GIP voisi vaihtaa sen 1,5mrd. Tämä tarkoittaa EV/S ~9x. Todennäköisesti tuottopalkkioita saadaan tähän päälle vielä ihan mukavasti, eli EV/S on jonkin verran alempi. Marginaalitaso tuottopalkkiot huomioiden on väkisin yli 50% (en ihmettelisi vaikka 70%), eli karkea P/E-kerroin olisi jossain 20x korvilla. GIP työllistää 400 henkilöä, eli Blackrock maksaa noin 32 miljoonaa per henkilö. Vertailun vuoksi meillä eQ:ta hinnoiteltiin hetkellisesti ~10 MEUR/työntekijä ja tämä oli täysin poikkeuksellinen taso Hesulissa. Toki tuo GIP liikevaihto (tai AUM) per työntekijä on kanssa ihan älyttömällä tasolla (~4 MUSD), kun meidän kotimaiset varainhoitajat pyörivät keskimäärin jossain +300k tasolla. Alleviivaa sitä, että tämä sektori skaalautuu ihan tähtitieteellisiin numeroihin, kun tähdet osuvat kohdilleen. Tuossa muuten tallenne konffaan jossa myös tätä transaktiota käsitellään: Events Platform - Q4 (alan itsekin vasta kuunnella).

Toinen asia mikä tuli Blackrockin infraostoksesta mieleen, näkeekö Blackrock että indeksirahastojen kasvu on päättymässä?

Usein tällaisia suuria avauksia tehdään, kun firma ei ole ihan varma core-bisneksestään.

Indeksirahastojen markkinaosuutta ei voi loputtomiin kasvattaa ja katteet ovat olemattomat.

Erilaiset indeksinuutokset heiluttaa koko ajan enemmän (?) markkinoita, mikä tarkoittaa epäsuorasti indeksisijoittajien tappiota (enemmän tai vähemmän ennakoitavia rahavirtoja, joista aktiivisijoittajat voivat hyötyä passiivisten kustannuksella).

Vielä pari vuotta sitten Blackrock oli esg:n eturintamassa, nyt vähän hiljaisempaa siellä.

Tuttavani on asunut avoimen rahaston omistamassa asunnossa kolmatta vuotta. Markkinatilanteesta johtuen rahasto laittoi asunnon myyntiin, mikä ahdisti tuttavaani merkittävästi. Hänen ratkaisunsa (enkä voi väittää olevani syytön tähän) oli muuttaa asunnosta pois Kojamon omistamaan taloon, sillä Kojamolla ei ole samanlaisia paineita myydä. Samalla toki käytettiin tilaisuus muuttaa lähemmäs läheisiä. Asunto on edelleen myynnissä mutta tyhjänä - myyntiin laittamalla rahasto menetti asunnon vuokratulot.

Olen jäänyt miettimään, kuinka yleisiä tällaiset tarinat ovat. Omassa entisessä asunnossani asuvat vuokralaiset olivat myös kovin kiinnostuneita asuntoon tutustuessaan, millä horisontilla aion asunnon pitää. Jos asuntojen myyntiinlaitto yleisemminkin johtaa asunnon tyhjenemiseen nykyisessä markinassa, jossa uuden löytäminen ei ole helppoa, lunastuksista johtuva myyntipaine voi aiheuttaa enemmänkin vahinkoa rahastolle.

Jos kiinteistöistä koostuvan vaihtoehtoisen rahaston hallinnointipalkkio on 2,95% aumista ja lisäksi rahaston tuotto rahastoon sijoittaneille on hyvä, on sen arvo managerille ja mahdollisille ostajille satavarmasti jotakin ihan muuta kuin 10% aumista.

Kyllä, AUM arvostus on luonnollisesti täysin riippuvainen sen tuottamista palkkioista (jatkuva + tuottis) ja AUM jatkuvuudesta. Jatkuvuuteen vaikuttaa taas moni tekijä, joista tärkeimpänä on tuotteen laatu, koska huono tuote on aina riskissä kadota sukupuuttoon. Luonnollisesti myös asiakaskunnalla, (onko keskittämisriskiä) skaalautumispotentiaalilla yms. on merkitystä.

Halusivat vahvistaa vaihtoehtoisten liiketoimintaansa, mikä on jo nyt selvästi kannattavin liiketoiminta palkkiomielessä. Näkevät infrassa hurjaa kasvua pitkällä aikavälillä ja GIP markkinan parhaita infrapelureita. Mielenkiintoista, että yksi pääargumentti kasvun taustalla on valtioiden rajut alijäämät ja tämän kautta kyvyttömyys ylläpitää rapistuvaa infraa. Näkevät, että yksityinen raha tulee olemaan ratkaisu tämän infravelan korjaukseen. Myös myyntipuolella näkevät hurjia kasvumahdollisuuksia johtuen Blackrockin jakelukoneesta, jonka läpi GIP:n tuotteita voidaan myydä.

Vielä tähän GIP:n valuaatioon. Konffassa sanottiin että run-rate feetaso on 750m, eikä tuo mun arvaama 1,5mrd. Lisäksi kaikki vanhat carryt menee tiimeille/vanhoille omistajille (tämä on toimialalla standardi, itse en vaan tajunnut tätä aiempaa viestiä kirjoittaessa), eli EV/S on yli 15x

Vastaavasti P/E huitelee jossain 40x tasolla 50%:n marginaalioletuksella. Aivan järkyttävän kovia lukuja, vaikka tämä toki heijasteleekin kuinka arvokkaita oikeasti isot ja uniikit alttimanagerit voivat parhaimmillaan olla. Paljon saa Blackrock painaa lisämyyntiä, että tuolla luodaan omistaja-arvoa.

Minäkin sanon oman sanasen kiinteistörahastoista. Mielestäni sijoittajan ei kannattaisi liikaa pettyä myydessään huonona aikana kiinteistörahastoa, jonka säännöissä lukee, että lunastus voi venyä huonossa markkinatilanteessa, ja tämä käy sitten toteen. Kiinteistösijoituksissa on ihan normaalia, että heikommassa kysyntätilanteessa sijoituksesta on hankalaa päästä eroon, ilman houkuttelevaa alennusta. Ei tarvitse kuin katsoa asuntokauppaa ja nykyistä syklin vaihetta sekä kauppojen vähäistä määrää.

Jos se on sijoittajalle ongelma, kannattaisi alun alkaen sijoittaa likvidimpiin omaisuusluokkiin. Tällainen tilanne kuulostaa hieman siltä, että on sijoitettu johonkin, mitä ei ole täysin ymmärretty.

Korot ovat palanneet ja taas houkutteleva omaisuusluokka. Onko vaihtoehtoisten aika ohi?

Korkojen paluu relevantiksi omaisuusluokaksi on sijoitusmarkkinalle erinomainen asia. On epänormaali ja myös kestämätön tilanne, että maailman suurin omaisuusluokka (korot) ovat sijoituskelvottomia. Sijoittajalla onkin nyt paras aika yli 15 vuoteen rakentaa monipuolinen ja laajasti hajautettu sijoitussalkku, joka sisältää kaikki kolme pääomaisuusluokkaa: korot, osakkeet ja vaihtoehtoiset.

Vaihtoehtoisista on tullut keskeinen osa modernia sijoitussalkkua ja vaihtoehtoisten aika ei todellakaan ole ohi. On kuitenkin selvää, että korkojen paluun seurauksena vaihtoehtoiset eivät enää ole ”only game in town” ja tämä on mielestäni vain hyvä asia. Nollakorkoaikana vaihtoehtoinen omaisuusluokka keräsi liikaa pääomia ja siellä nähtiin useissa eri alakategorioissa selvää kuplaantumista, jota nyt puretaan pois negatiivisten tuottojen kautta. Lisäksi moni toimija sijoitti liikaa pääomaa vaihtoehtoisiin nollakorkoaikana, ja nyt tätä ”ylijäämää” sulatellaan heikon nettomyynnin kautta. Tämä on kuitenkin kaikki väliaikaista, ja arviolta 1-2v sisään palaamme normaalimpaan tilanteeseen, jossa vaihtoehtoiset ovat yksi salkun kolmesta kivijalasta.

Tätä ei täällä mielestäni ollut, liittyy jossain määrin Saulin yllä olevaa.

Evli-Rahastoyhtiön toimitusjohtaja varoittaa sijoittajia innostumasta liikaa laskevista korko-odotuksista ja povaa kasvuyhtiöiden riskipääomasta haasteita – ”kaikki ei ole vielä hyvin”

Lehdistötiedote

EVLI OYJ LEHDISTÖTIEDOTE 21.12.2023 klo 7.45 (EET/EEST)

Evli-Rahastoyhtiön toimitusjohtaja varoittaa sijoittajia innostumasta liikaa laskevista korko-odotuksista ja povaa kasvuyhtiöiden riskipääomasta haasteita – ”kaikki ei ole vielä hyvin”

Evli-Rahastoyhtiön toimitusjohtaja Kim Pessala näkee korkosijoitusten sekä lyhyiden yrityslainojen olevan sijoittajien kannalta kiinnostavimpia kohteita ensi vuonna. Hän uskoo, että sijoittajat, jotka odottavat helpotusta korkojen nopean laskun myötä, joutuvat pettymään. Vaikeuksia Pessala näkee myös kasvuyhtiöissä, sillä riskipääoma on nyt kallista.

Sijoitusmarkkinoilla vuotta 2023 leimasi epävarmuus ja korkojen nousun mukanaan tuomat mahdollisuudet. Vuoteen 2024 lähdetään Kim Pessalan mukaan tätä vuotta selkeämmissä tunnelmissa.

”Viime vuonna korkomarkkinan tuoma hyvä tuotto tuli monelle yllätyksenä, ja vuodesta 2023 tulikin todella vahva korkovuosi. Meidän näkemyksemme on, että tämä ei ollut poikkeus, vaan myös tuleva vuosi tulee jatkumaan samalla tavalla”, Pessala toteaa.

Pessala on huomannut, että moni odottaa korkojen selkeää laskua ja sen aiheuttamaa käännettä, mutta hän ei itse siihen täysin usko.

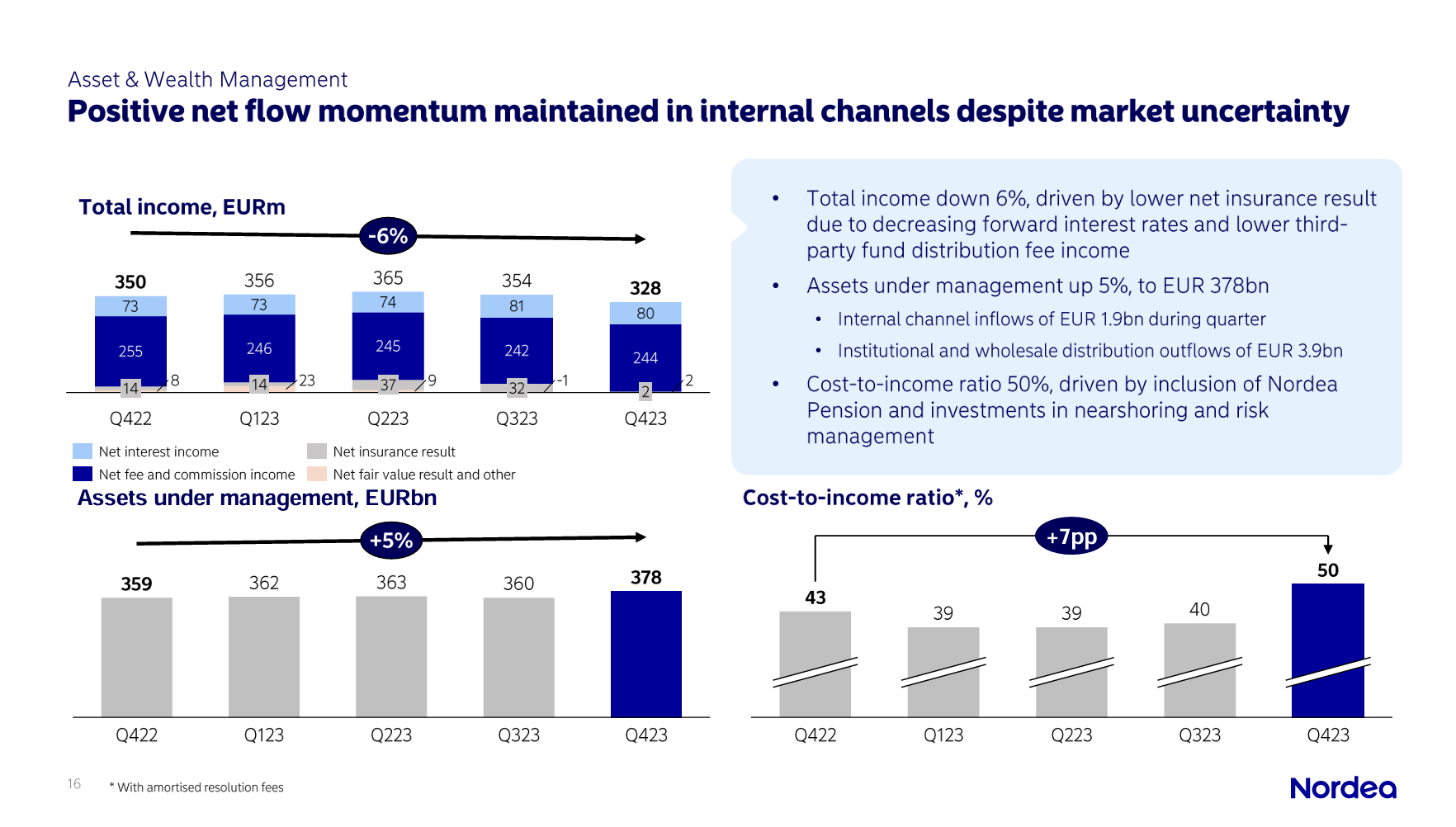

Suomen isoin varainhoitaja (muistaakseni, AUM melkein 400 miljardia euroa) Nordea raportoi tänään. Varainhoidon tuos laski hieman. AUM +5 %, mutta rahaa virtasi tulos 3,9 miljardia euroa jos oikein tulkitsen.

Varainhoitotalojen tekemät vastasykliset sijoitukset omiin rahastoihin

Entiedä onko tämä jollekin ihan nobrainer miksi näin ei tehdä, mutta tuli tuota osinkojaksoa kuunnellessa jo heti alkuun asia, mihin en ainakaan omalla seurannallani ole törmännyt. Voi toki johtua vain nopeasta kuukkeloinnista ja minun aikanani ei hirveästi pakkorealisoinnin aikoja ole tullut, tai sitten vain en ole ikinä tämänkaltaista tiedotetta sattunut lukemaan. Pääomia kun voi allokoida monella tapaa, niin miksei varainhoitotalot laita voittojaan omiin rahastoihinsa? Tähän tulokulmana minulla olisi erityisesti vastasyklisesti toimiminen, eli silloin kun asiakkaat vetävät omia rahojaan rahastosta pois. Jos rahasto joutuu realisoimaan ns. pakon edessä, ei se yleensä ole muiden rahastoon sijoittaneiden etujen mukaista. Asseteista voidaan joutua luopumaan erittäin huonolla hetkellä, jolloin tulevaisuudenkin tuottopotentiaali rahastossa madaltuu, mikä kostautuu sitten esimerkiksi tuottisten laskuna. Mikäli siis varainhoitotalo omalla ylimääräisellä sijoituksellaan kuittaisi merkittävimpiä realisointeja pois, olisi tällä edellä mainittu vaikutus plus signaaliarvo, että varainhoitotalo luottaa omaan tuotteeseensa ja varainhoitotalo on entistäkin enemmän skin in the game.

Tähän toki olisi varmaan vaikea luoda mitään kiveen hakattua politiikkaa ja varmaan voitaisiin lukea kyseiselle rahastolle kriisisignaalina. Osuuksia rahastosta olisi myöhemmin vaikea lunastaa, koska se näyttäisi suht pahalta rahastoyhtiölle ja rahastolle. Tuottovaatimuskaan rahastoissa ei välttämättä aina riitä, mutta esim. pieni prosentuaalinen osuus tuloksesta sijoitettuna oikeaan aikaan omiin rahastoihin voisi kerrannaisvaikutuksineen olla jopa erinomaista pääoman allokointia. Ainakin sellaisilla taloilla, joissa on kapea tuotetarjoama, eli esim. Titanium. Olisi musta vielä kohtuu helppoa hahmotella skenaario, missä osuus tuloksesta ohjattaisiin takaisin hoivaan varmistamaan sen tulevaisuuden tuottopotentiaalia.