Sijoitusoppaissa korostetaan usein kannattavan liiketoiminnan tärkeyttä hyvälle yhtiölle. Varmaankin siis esimerkiksi laatusijoittamista korostavat rahastot omistavat joukolla varainhoitajia?

Ei siltä näytä. Evliä löytyy Morningstarin tietokannasta vain neljästä aktiivisesta rahastosta koko maailmasta. Suurimman osan salkustaan siihen on laittanut Aktian Mikro Markka. eQ kiinnostaa osakerahastoja vielä Evliäkin vähemmän – sitä ei ole millään rahastolla yli puolta prosenttia pääomasta. Muita pankkien ulkopuolisia rahastovarainhoitajia ei käytännössä omista yksikään aktiivinen rahasto.

Syitä muiden sijoittajien vähäiseen kiinnostukseen voi olla monia. Valtaosa suomalaisista varainhoitajista on kansainvälisessä katsannossa pieniä. Viivan alle jäävä tulos lasketaan muutamissa kymmenissä miljoonissa ja merkittävä osa siitäkin menee yleensä pienelle ydinomistajien joukolle.

Tässä markkinan kannalta kiinnostavin kohta tekstistä:

Tällä hetkellä kiinteistömarkkinoilla eletään myrskyisiä aikoja, ja alan sijoittajien riskit liittyvät velkaantuneisuuteen, lainanhoitokuluihin ja vuokrasopimuksiin.

Ruotsissa kiinteistösektorin osakekurssit ovat tulleet rytisten alas.

”Toisin kuin Ruotsissa, jossa kiinteistösijoittajat ovat pörssissä, Suomessa arvostus tulee markkinoille jälkijättöisesti”, Vertala sanoo.

”Ulkomaiset rahastot ovat ostaneet kiinteistöjä Helsingissä all time high -hinnoitteluun. Jonkun pitää alaskirjata tappioita, mutta kukaan ei halua sitä.”

Ja Hanskan pk-yritysliiketoimintaOma Säästöpankille

OmaSp:lle siirtyvän talletuskannan koko on noin 1,2 miljardia euroa ja luottokannan koko noin 460 miljoonaa euroa 31.3.2023 tilanteessa. Liiketoimintakaupan kohteena on kaikkiaan noin 14 000 pk-yritysasiakasta. Lisäksi siirtyy yrittäjien henkilökohtaiset pankkipalvelut, jotka eivät sisälly edellä mainittuihin lukuihin. Samalla Handelsbankenista siirtyy OmaSp:n palvelukseen noin 40 henkilöä vanhoina työntekijöinä.

En yllättyisi jos myynnit aloitettaisi Ruotsin ulkopuolelta ja omaisuuseristä mitä saa kaupaksi nykymarkkinassa (yhteiskuntakiinteistöt todennäköisesti parhaiten nyky-ympäristössä pärjäävä sektori ja niille varmasti paremmin kysyntää, kun esim asunnoille). Tuo salkku mahdollistaisi jollekkin rohkealle toimijalle kokonaan uuden rahaston perustamisen (CapMan on btw starttailemassa parhaillaan pohjoismaista yhteiskuntakiinteistörahastoa ) ja toisaalta tämä tarjoaa myös nykyisille pelureille kiinnostavia mahdollisuuksia ostaa kohteita hyvään hintaan (firesale tilanteessa harvoin myyjä saa sitä parasta hintaa). Titaniumilla ja eQ:lla on molemmilla salkuissa ihan kivasti kuivaa ruutia tehdä ostoksia. Kaiken tän synkkyyden keskellä on hyvä muistaa, että ostajan kannalta tilanne on todella hyvä. Kun vielä 2v sit oltiin tilanteessa missä järkevän tuoton kohteita ei markkinalla juurikaan ollut, on tilanne nyt täysin päinvastainen.

Ohessa tämän iltainen finanssiyhtiöilta Omassa esityksessä keskityin korkojen nousun vaikutuksiin sektorille. Myös Santanen kävi omassa esityksessään laajasti läpi korkojen nousun vaikutusta kiinteistösektoriin. Molemmiss Q&A-osioissa käsiteltiin muiden asioiden ohessa myös korkojen nousun vaikutuksia.

Kykenisikö joku kertomaan mitä ovat finanssitalojen “palkkiokulut” tilinpäätöksessä? Miksi ne poikkeavat niin paljon toisistaan? Tämä tuntuu valtavan tyhmältä kysymykseltä, mutta yritin lueskella hieman tilinpäätöksiä, raportteja, googlailla ja keskustella ChatGPT:n kanssa, enkä löytänyt oikein itseäni tyydyttävää vastausta.

Nopean vilkaisun jälkeen viime vuodelta löytyi seuraavia lukuja:

Yritys

Liikevaihto (meur)

Palkkiokulut (meur)

Taaleri

42,5

8,3

eQ

78,4

0,5

Titanium

27,9

1,9

CapManin tilinpäätökestä ei tuollaista lukua löytynyt.

Palkkiokulut ovat toiselle finanssitalolle maksettuja palveluja jotka ovat heille palkkiotuottoja, esim. arvopaperien välityksistä, selvityksistä, omaisuudenhoidosta, maksuliikennepalveluista, lainojen hoidosta tmv. syntyviä kuluja. Poikkeavuudesta en osaa sanoa.

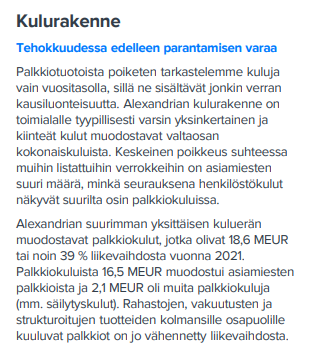

Osvaldo tuossa ansiokkaasti kertoikin jo palkkiokulujen taustat. Esimerkiksi Taalerilla iso osa näistä kuluista menee Aktialle (ex Taalerin varainhoito) kuka on myynyt paljon Taalerin tuotteita ja näissä yhtiöillä on tulonjakosopimus. Alexandrialle selitys on puolestaan seuraava:

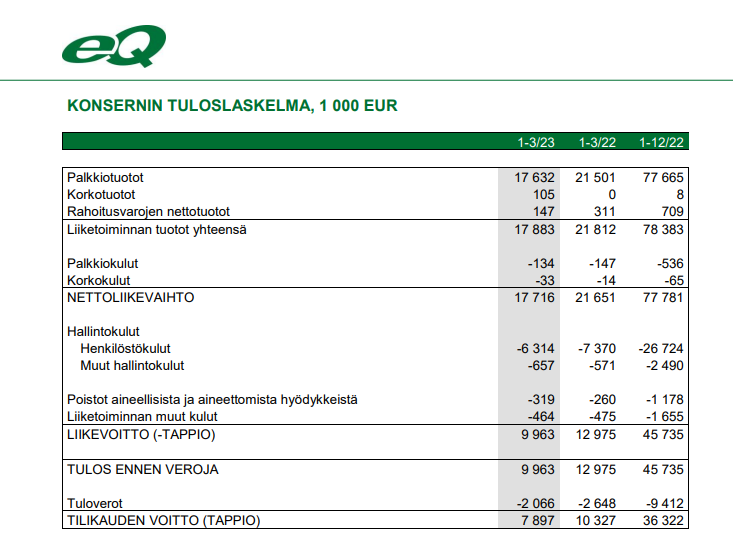

Yhtiöt raportoivat näitä eri tavalla, esimerkiksi eQ raportoi nettoliikevaihtoa josta palkkiokulut on netotettu pois:

Oma käsitykseni on, että IFRS-maailmassa yhtiö saa itse valita raportoiko nämä kuluissa vai liikevaihdossa. Vastaavasti FAS:ssa nämä on pakko raportoida kuluissa. Tämä koskee vain sijoituspalveluyhtiöitä ja pankkien on taas puolestaan pakko netoittaa nämä. Suurta merkitystä sijoittajille tällä ei ole, sillä tulosvaikutus on molemmilla raportointitavoilla sama.

Uusi yritys, kun äsken meni linkit pieleen netissä ja/tai Juurikin kauniiden isänmaallisesti sinisyyttään hehkuvien hiusten alla. Kiitos edellisen viestin poistajalle pyydetystä poistosta. Tässä se uusiksi. Ai kumpi?

Varhaisia merkkejä lähestyvästä myrskystä näkyy jo. Lainaus edellä linkitetystä FiVan tiedotteesta, korostus minun:

Pankkisektorin järjestämättömät saamiset suhteessa luottokantaan pysyivät edelleen alhaisella tasolla ja Euroopan matalimpien joukossa. Luottojen siirtymät arvonalentumisvaiheiden välillä kuitenkin viestivät luottoriskien kasvusta niin kotitalous- kuin yrityslainoissa. Myös taloyhtiölainoissa on nähtävissä varhaisia merkkejä luottoriskien kohoamisesta. Suomalaispankkien likviditeettitilanne on pysynyt vakaana kevään markkinaturbulenssista ja yksittäisten yhdysvaltalaisten ja eurooppalaisten kriisipankkien ongelmista huolimatta. Suomalaispankkien riippuvuus markkinavarainhankinnasta altistaa kuitenkin pankit markkinahäiriöille sekä varainhankintakustannusten nousulle. Pankkisektorin likviditeettiasemaa kuvaavat tunnusluvut ylittivät viranomaisvaateet.

Helsingin pörssin varainhoitajista valtaosa tarjoaa näitä tuotteita jossain mittakaavassa, mutta merkittävää liiketoimintaa tämä on vain Alexandrialle samoin kun piakkoin listautuvalle Mandatumille.

Laitetaan ilmoitus tänne ketjuun, kun tämä toivottavasti tavoittaa meikäläisen firmoista kiinnostuneet sijoittajat. Minä siirryn tässä hiljalleen lomille ja pyrin parhaani mukaan vieroittamaan itseäni myös foorumista. Näin ollen ei kannata ihmetellä, jos vasteajat venyvät tosi pitkiksi seuraavan reilun kuukauden ajaksi. Mukavaa kesää kaikille foorumilaisille!

Julkaisimme HS Visiossa eilen laajan jatkojutun Ermitage Partnersista. Firma on kertakaikkisen poikkeuksellinen viritys suomalaisessa sijoituskentässä. Yhtiön laajat verkostot ulottuvat rahan ja poliittisen vallan huipulle. Yhtiö on toiminut lukuisissa eri kohdissa lain rajamailla. Ja kasvanut nopeammin kuin tiettävästi mikään muu suomalainen varainhoitaja. Kasvussa hyödynnetty verkostomarkkinointimaisia piirteitä eliitin piirissä.

Perimmäinen mysteeri yhtiön ympärillä kuitenkin pysyy: en ymmärrä, miksi firma ei ole hankkinut toimilupaa. Bisnes olisi pyörinyt oikein nätisti toimiluvan allakin, tai näin ainakin uskon.

Jos täällä joku tuntee Ermitagen toimintaa tai jos mielessä on valistunut arvaus miksi toimilupaa vältelty, saa olla yhteydessä luottamuksella.

Juttu tilaajille. Jos et ole tilaaja, suosittelen ottamaan kokeilujakson. Tällaiset selvitystyöt vievät paljon resursseja, ja jos ei ole tilaajia, nämä jäävät tekemättä (mainospuhe päättyy )

Ihan kivasti ovat liikevaihtoa saaneet aikaan. 9,8 miljoona euroa vuonna 2022. Mitenkäs mahtaa käydä, jos liikevaihto on Fivan mielestä kerätty luvattomasti? Voiko luvan saada jälkikäteen ja asian painaa villaisella?