Täällä varmaan muillakin kuin itselläni tapana vierailla lomilla kotimaan rajojen ulkopuolella. Kreikka ja kumppanit ovat suunnitelleet avaavansa turismirajoitteet jo lähikuukausien aikana, ja matkoja, risteilyjä ja lentoja myydään sekä kesälle että vuodenvaihteeseen.

Olen kuitenkin huomannut, etten tiedä ainuttakaan henkilöä, jolla olisi suunnitteilla tai varattuna ulkomaille suuntaava lomamatka tälle vuodelle. Heitetääs siis pieni ja epämääräinen monivalintatehtävä (saa valita useammankin kuin yhden), jotta saadaan selkeyttä, tullaanko tänä vuonna lentelemään muun kuin bisnesten merkeissä.

Vietän lomani Suomessa oli koronaa tai ei.

Ajattelin viettää lomani Suomessa nimenomaan koronan takia.

Toivottavasti pääsen ulkomaille tänä vuonna.

En varaa matkaa ennen kuin epävarmuustekijät poistuvat.

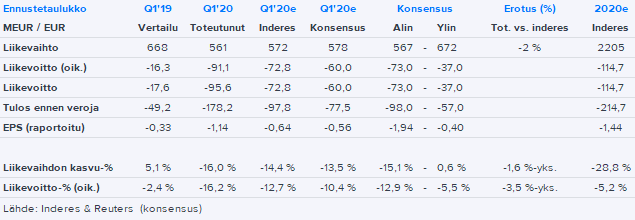

“Finnair arvioi, että nykyisellä minimiverkostolla sen vertailukelpoinen liiketulos on kustannussopeutuksista huolimatta päivätasolla noin 2 miljoona euroa tappiollinen koko toisen vuosineljänneksen ajan.” ← Eli 180 Meuroa tappiota Q2:lla. Q1:llä liiketulos oli tappiolla 91 Meuroa

"Finnairin tämänhetkinen oletus on, että se operoi koronavirustilanteen vuoksi nykyistä minimiverkostoaan koko toisen vuosineljänneksen ajan. Samalla yhtiö arvioi, että lentoliikenteen elpyminen alkaa vaiheittain heinäkuun 2020 alusta. " ← Henk.koht pidän tuota edelleen optimistisena, tosin riippuu siitä, miten tuon elpymisen ja vaiheittain tulkitsee.

“Akuutin kriisin hellitettyä edessämme on tuon 2-3 vuoden pituinen siirtymäaika uuteen normaaliin. Ennakoimme lentoliikenteen toipuvan hitaasti heinäkuusta lähtien ja matkustajamäärien palaavan vuoden 2019 tasolle 2-3 vuodessa.” ← Ei liene kiire lentoyhtiöosakkeiden ostoksille vielä siis.

Q1-numerot ulkona. Tappio oli odotuksia suurempi. Pahempaa on kuitenkin edessä vielä Q2:lla ja liiketappiota kertyy noin 2 MEUR päivässä, kun operaatiot on alas ajettuna. Tämä vastaa jokseenkin sitä “miljoonissa mitattavaa” negatiivista kassavirtaa, mitä arvioin ennakkossa Q2:lle. Likviditeettiä riittää kuitenkin H1’21:lle, mikä oli myöskin jokseenkin odotusten mukaista. Piirustuspöydällä kuitenkin yhtiön nykyiseen markkinaarvoon peilattuna erittäin suuri 500 MEUR osakeanti loppuvuodelle.

Finnair uskoi aloittelevansa lentämistä heinäkuusta, mutta näkymä on tietysti hyvin epäselvä loppuvuodelle. Nopeaa elpymistä Finnairkaan ja vuoden 2019 volyymitasolle paluu vaatineen yhtiön mukaan 2-3 vuotta. Tämä ei tuorein tilannekuva huomioiden toki ole merkittävä yllätys ja maaliskuussa päivitetyissä ennusteissamme on tosiaan merkittävää laskupainetta sekä kuluvalle vuodelle että lähivuosille, kuten oli ennakossa ja tässä ketjussa oli puhetta.

Kovat on ajat lentoyhtiölle, mutta pääomistajan tuella Finnair tulee toki kriisistä yli.

Ja nyt kurssi sitten romahtaa? Tämä on yksi päättömimmistä kurssiheilunnoista pitkään aikaan. Kurssi nousee huonontuvista uutisista huolimatta ja sitten, kun Finnair kertoo, että se ei poikkea oikeastaan millään tavalla lentoyhtiöiden yleisestä kehityksestä aletaan myymään.

En tiedä, kevät ja kaikki. Syksyn sienisadon aikaan syynä voisi olla se, että sienikoriin on eksynyt muutama “paha sieni”. Ehkä sijoittajien soossit on tehty pakastesienistä.

Aloin tässä pohdiskelemaan, onko jollain tietämystä tai näkemystä, millä perustein yritys määrittelee antihinnan, ja millainen vaikutus tämän kaltaisilla “kriisianneilla” on tavanomaisesti osakkeeseen? Jostain jäänyt mielikuva, että finanssikriisin aikaan Nordean anti olisi ollut varsin villi (näköjään google osasi kertoa, että 2,5 miljardin euron anti kyseessä, osakehinta 4,17 e ja antihinta 1,81 e).

Juu, kyllä tulevalla annilla on vaikutusta nykyiseen hintaan. Tai ainakin antihintaspekulaatiolla. Jos kohta on mahdollisuus ostaa 15% halvemmalla, niin miksi ostaa pörssistä nyt kalliimmalla? No, tämä ehkä koskee vain institutionaalisia sijoittajia, joille anti ehkä suunnataan. Riippuu ehdoista. Hinnan lisäksi dilutaatiolla on myös teoreettista vaikutusta pörssihinnoitteluun.

Tämän hetken kurssilla (3,7€) Finnairin markkina-arvo taitaa olla hieman yli ~500 Meuroa. Anti olisi karkeasti samankokoinen. Onhan tuolla nyt todella suuri vaikutus.

Jos anti tehtäisiin markkinahinnalla instituutioille, niin piensijoittajan omistus puolittuisi. Teoriassa osakkeenarvokin puolittuu, mutta rahoituksen tuoman vakauden kautta näin ei kuitenkaan käy (sillä riski laskee).

Edit: Jotta rahat saadan mahd. nopeasti käyttöön minimibyrokratialla, niin anti lienee suunnattu pääomistajalle ja instituutioille (saa nähdä valjastetaanko eläkeyhtiöt tähän). Piensijoittalle siis omistus tulee leikkautumaan (dilutoitumaan).

Itsellä meni osakkeet myyntiin aamulla, kun hieman jännittää mitä tuollainen massiivinen anti tekee kurssille. Pidän kuitenkin Finnairia vieläkin hyvänä sijoituksena pidemmällä aikavälillä. Finnair kestää toimitusjohtajan mukaan vuoden, kun muut lentoyhtiöt keikkuu konkurssin partaalla jo nyt. Vähenevä kilpailu aina kelpaa Finnairille. Luultavasti liityn omistajiin taas kesällä ja mahdollisesti merkkaan vielä annista halpoja osakkeita.

“Nykyisille osakkeenomistajille jää 5,2 prosenttia yhtiön omistuksesta.” Eipä käy kateeksi niitä jotka ostivat Norwegiania perusteella “Too big to fall”.

Edit: Tosin voi olla että toi 5,2% vastaa markkinoiden odotuksia ja kyseessä on positiivinen asia osakkeenomistajan kannalta.

Huomiona, että NAS sai alimmillaan @3.4 NOK tms pahojen uutisten päivänä (milloin julkaistiin tieto mahdollisista osakkeiden jaoista velkoja vastaan) ja kurssi näyttää olevan huutokaupassa (joka päättyy 10min päästä) 6.0 NOK.

En kuitenkaan mitenkään ymmärrä nykyistä arvostusta. Ennen koronakriisiä lähdettiin tasolta 40. Kriisin vaikutusten selvittyä lentomatkailuun päädyttiin tasolle 10. Velkajärjestelyiden selvittyä päädyttiin tasolle 5, tällöin myös puhetta osakkeenomistajien osuuden pienenemisestä → 5-10% luokkaan. Mielestäni kaiken logiikan mukaan kurssin pitäisi olla nykyistä alempana, kun nykyisten omistajien osuus tippuu 5.2 prosenttiyksikköön.

Jos lähdetään tuosta pre-corona kurssista 40, niin 5.2% on 2.08 NOK. Mutta sitten otetaan mukaan vielä lentomatkustamisen nykyiset ja tulevat haasteet… Kukin tyylillään, mutta itse en kyllä aio koskea pitkällä tikullakaan. Toki markkinat hinnoittelevat tulevaisuuteen, mutta seuraavat 1-2 vuotta näyttävät joka tapauksessa hyvin synkiltä lähes kaikille lentoyhtiöille.

@Hurde, tiivistit hyvin oman pohdintani myös Norskista. Kun tuo dilutaatiotaso tuli selville, en voi mitenkään ymmärtää miksei kurssi laskenut tuota alemmaksi pysyvästi vaan jäi heilumaan noin 5 kruunun paikkeille.

Olenko ymmärtänyt nyt kuvion oikein? Jos osakkeen arvo on nyt yhtiökokouksen jälkeen 6 kruunua (joka siis vastaa noin 5% tulevasta. osakekannasta), niin yhtiö käytännössä arvostetaan 6 / 0,05 = 120 kruunun arvoiseksi (nykyistä osakemäärää käyttämällä)?