Avaan Fiskarsille oman ketjun. Mielenkiintoisia liikkeitä, saa nähdä jatkaako nousua vielä tänään.

Q4 EBIT -kiri oli todellinen yllätys, en olisi uskonut. Tosin pelisilmää olisi voinut olla ostaa aikaisemmin tällä viikolla kun negaria ei kuulunut.

Wärtsilän jakaminen osinkona on varmaankin kompromissi. Fiskarsin ei haluttu dumppaavan Wärtsilä-positiota markkinoille täten alentaen kurssia? Tosin Fiskarsin omistajat varmaan joukoin realisoivat saamansa osakkeet?

Näkymät ovat utuiset. Tuotteethan ovat hyviä, mutta onko kilpailuetua? Tosin vaikka top line junnaisi, tehostamistoimilla koneesta saadaan varmasti puristettua kannattavuutta.

Fiskarshan tuo tuotteita Iso-Britanniasta sekä vie sinne myös tuotteita, jos Iso-Britannia ja EU ei pääse sopuun kuinka suuri vaikutus sillä olisi fiskarsin liiketoimintaan? Jos sopu kuitenkin syntyy, vältytäänkö silloin kaikelta pahalta vai löytyykö millaisia riskejä?

Tää liikevaihto-ohjeistuksen lasku oli aika odotettu heikon alkuvuoden jälkeen. Syyskuussa tehdyssä päivityksessä tota ohjeistuksen laskua jo vähän uumoilin. Tässä ote:

Näyttää kyllä nyt todella vaikeelta liikevaihdon kasvattaminen ja toukokuussa tuli myös EBITA-ohjeistuksen lasku ja siinä välissä Living-segmentin johtaja lähti talosta. Vaikeaa näyttää olevan.

En ole kyllä yhtään yllättynyt, jos osake päätyy about eilisen closen tasolle. Tän vuoden H1 oli sen verran heikko ja ennusteet on jo vedetty sen myötä alas, että oli varmaan muillekin sijoittajille/analyytikoille liikevaihto-ohjeistuksen lasku leivottu sisään odotuksiin.

Pahasti nuo pitkän tähtäimen tavoitteet näyttää karkaavan ja hieman pelkään, että ensi vuoden ohjeistuskin jää aika keveäksi. Sisäinen transofmaatio pitäisi saada ajettua läpi ja samallla ulkoa tulee painetta kauppasodan sekä Brexitin muodossa niin lähitulevaisuus ei näytä hirveän valoisalta. Toisaalta, jos tässä saataisiin kumuloitua sopivasti ongelmia sekä pari negaria ensi vuodelle, niin tästä voisi poimia hienon brändiyhtiön omaan salkkuun kohtuullisella arvostuksella

Fiskars EPS tähän mennessä (1-9/2019) 0,37 e, viime vuoden Q4 tuotti 0,33 eli EPS jäänee 0,70 e tai hiukan sen alle tänä vuonna. P/E lienee sitten 17 tienoilla näillä laskelmilla. Kauppasota saisi jo päättyä

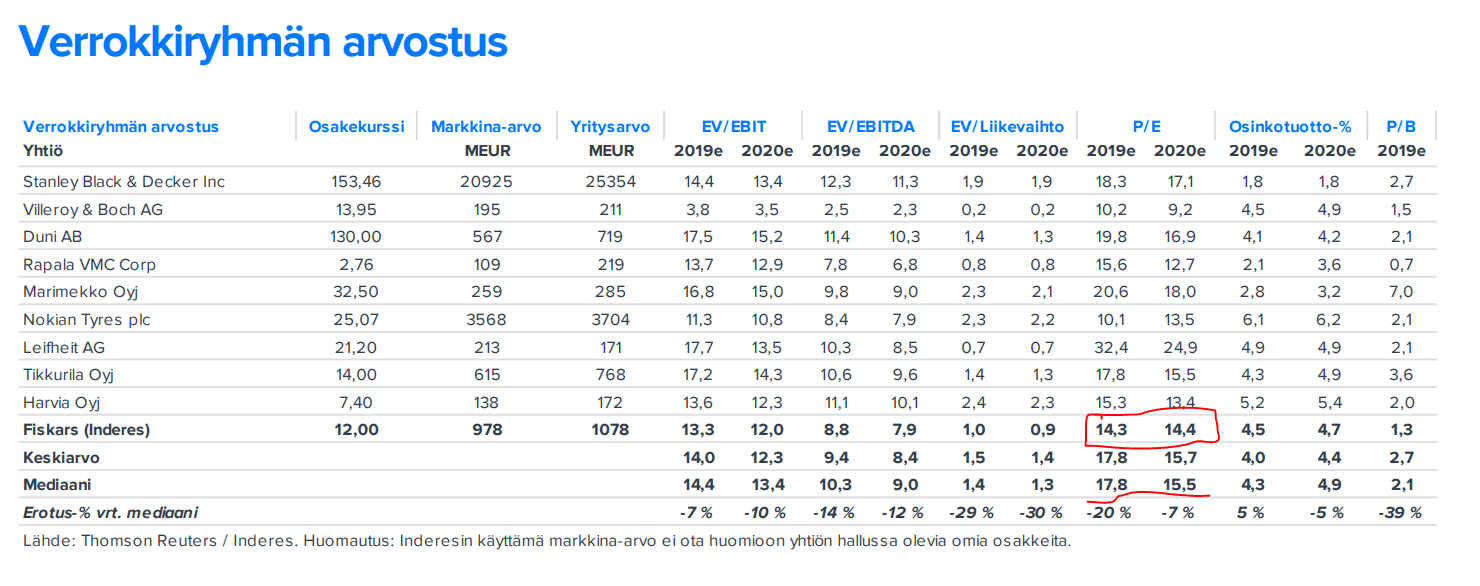

Inderes siirtyi vähennä-puolelle tavoitehinnalla 12 e. Ovatko nuo verrokkiryhmän arvostukset myös oikaistuja p/e-lukuja ja onko oikeastaan järkevää käyttää oikaistua p/e-lukua uudelleenjärjestelyohjelmasta johtuen, koska kulusäästöjen realisoituminen kuitenkin epävarmaa vai vaikuttaako tähän Fiskarsin hyvä “track record” aikaisemmissa järjestelyissä @Petri_Kajaani ?

Positiiviset ajurit kyllä loistaa poissaolollaan ja mielestäni kääntyminen vähennä puolelle oli looginen ratkaisu. Mielenkiinnolla seurailen mihin tase-pohjainen arvostus asettuu ennen uutisvirran kääntymistä positiivisemmaksi.

Kotimaiselle brändiyhtiölle löytyisi paikka omasta salkusta Amerin myynnin jälkeen, mutta Fiskars ei sitä vielä näillä näkymillä ja nykyarvostuksella pääse ottamaan.

Inderesin raporttien verrokkiryhmän taulukossa olevat ennusteet ovat meidän seuraamalle yhtiölle oikaistuja P/E-lukuja. Eli Fiskarsin tapauksessa vuodelle 2019 ja 2020 noin 14x. Raportoidut P/E-luvut ovat Living-segmentin uudelleenjärjestelyohjelman takia korkeammat 19x ja 17x. Verrokkiryhmän ennustetut P/E-luvut haetaan Reutersin tietokannasta ja siinä hakuterminä on Forward P/E kuluvalle kalenterivuodelle ja Forward P/E seuraavalle kalenterivuodelle. Olen joskus niitä itse tarkemmin katsonut ja niissä pääosa näyttää olevan raportoituja lukuja, mutta mukana on myös kertaluonteisista eristä oikaistuja lukuja. Eri analyytikot ottavat niitä eri tavalla huomioon ennusteissaan, joita lähettävät Reutersille ja Reuters ns. “vaan kasaa niitä yhteen”. Välillä edes Reuters ei oikaise kertaluonteisia mitenkään loogisesti, eli siellä saatta olla molempia lukuja sekaisin. Melko usein kuluvan vuoden luvuissa on sekaisin oikaistuja ja raportoituja EPS:ejä, mutta harvoin seuraavalle vuodelle ennustellaan kertaluonteisia kuluja, joten 2020 luvut koostuvat luultavammin pääosin raportoiduista luvuista. Jos käyttäisimme Fiskarsin tapauksessa raportoituja lukuja, osake näyttäisi olevan arvostettu hieman verrokkiryhmän yläpuolelle P/E-luvulla.

Olet ihan oikeassa huomiossasi, että Fiskarsin tapauksessa verrokkiryhmätaulukossa vain oikaistujen lukujen näyttäminen voi olla lukijan kannalta ehkä hieman hämäävä, koska aliarvostus verrokkiryhmään nähden muuttuisi yliarvostukseksi siitä riippuen käytetäänkö raportoituja vai oikaistuja EPS-lukuja. Meillä on kuitenkin muissa arvostustaulukoissa mukana sekä raportoidut että oikaistut P/E-luvut, joten molemmat kyllä löytyvät raporteista. Ne raportoidut voisi tietenkin ottaa myös tähän verrokkiryhmätaulukkoon mukaan ainakin, jos ne ovat merkittäviä ja niitä on paljon (esim. nyt Fiskarsin tapauksessa). Tässä Fiskarsin tilanteessa oikaistujen lukujen käyttäminen on perusteltua, koska yhtiö on määrittänyt aika selvästi kertaluonteisten kulujen tason seuraavallle kolmelle vuodelle ja myöskin niiden avulla saatujen kustannussäästöjen summa on määritelty tarkasti. Yhtiöllä on tosiaan aika hyvä track-record näiden kulusäästöjen läpiviemisestä, minkä takia oikaistu EPS heijastaa mielestämme paremmin yhtiön potentiaalista tulostasoa ohjelman läpiviemisen jälkeen. Fiskarsilla on kuitenkin paha tapa aloittaa aina heti uusi uudelleenjärjestelyohjelma, kun vanha on loppunut, joten siinä mielessä oikaistujen lukujen käyttämistä vastaan voisi myös tällä tavalla argumentoida.

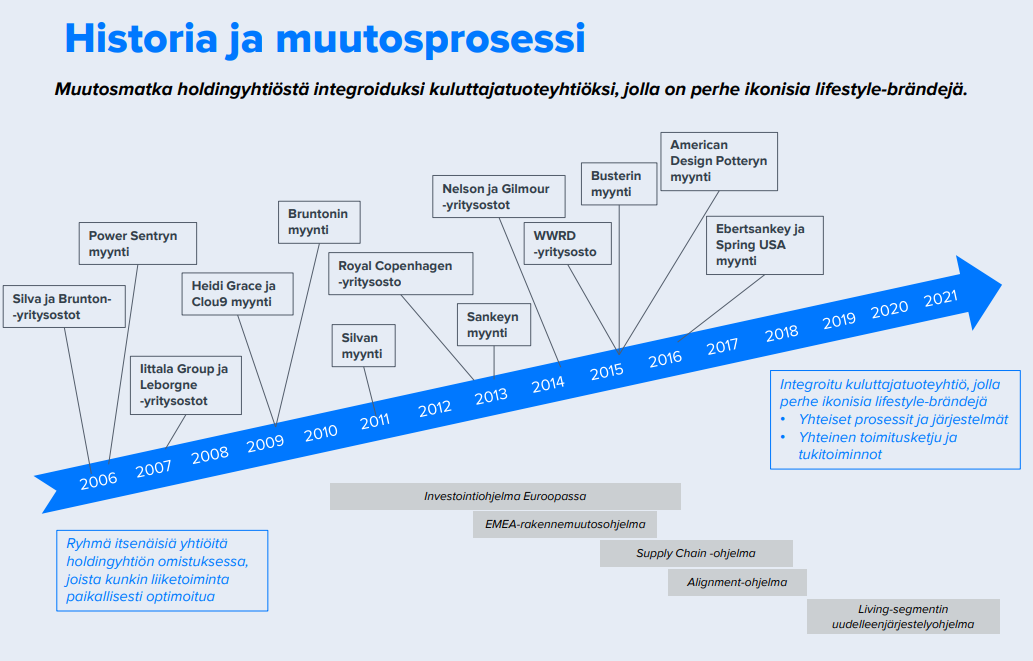

Yhtiöllä on kyllä ollut aikamoinen läjä noita uudelleenjärjestelyohjelmia viimeisen 10 vuoden aikana (Kuva meidän Fiskarsin laajasta raportista 1/2019). Kumma, että koko ajan löytyy vielä kymmeniä miljoonia euroja tehostettavaa organisaatiosta, vaikka tässä ei ole 2010-luvulla ollut yhtäkään päivää, milloin yhtiössä ei olisi ollut jotain rakennemuutos-, uudelleenjärjestely- tai tehostamisohjelmaa päällä. Kai se muutosprosessi holgingyhtiöstä integroiduksi kuluttajatuoteyhtiöksi vie sitten vaan näin paljon aikaa ja lisäksi kuluttajakäyttäytymisen muutos tuo tähän oman haasteensa mukaan.

Living-segmentin muutosohjelma on käynnissä 2018-2021. Sen kustannukset on kertaluonteisina kuluina 40 MEUR ja ohjelmasta tavoitellaan 17 MEUR:n vuotuisia säästöjä.

Nyt tästä uudesta (2019-2021) ohjelmasta tavoitellaan 20 MEUR:n vuotuisia säästöjä 2021 loppuun mennessä ja sen kustannukset tulevat olemaan kertaluonteisina kuluina tässä välissä 30 MEUR. Aika isoista summista puhutaan Fiskarsin lähivuosien oikaistuihin liikevoittoennusteisiin nähden.

Meidän oikaistut liikevoittoennusteet Fiskarsille ennen tän päivän tiedotetta:

2018: 101 MEUR

2019e: 81 MEUR

2020e: 88 MEUR

2021e: 98 MEUR.

Oletko katsonut niitten ostettujen osakkeiden määrää suhteessa koko osakemäärään? Lisäksi eihän niitä ole kummiskaan mitätöity, joten ainut mihin vaikuttaa on osingon kokonaismäärään… (hallussa oleville omille osakkeille ei makseta osinkoa -korjatkaa jos olen väärässä). Taitaa kummiskin mennä johtoryhmälle nuokin…