Rehellisesti en ymmärrä tätä Fiskarsin arvostustasoa. Firma junnannut vuosia paikallaan niin liikevaihdon kuin tuloksenkin suhteen. Lyhytaikaiset velat kasvanut ja vihdoin aletaan olemaan 2017 vuoden luvuissa monen laskevan vuoden jälkeen, PE luku hipoo 20. Osingon maksuun kykenevät tuloksellaan mukavasti, mutta silti en vain näe tässä ostoa tällä hetkellä.

Onko jotain mitä en huomioi tässä?

Ymmärtääkseni viimeiset 6 kvartaalia liikevaihto/tulos kasvanut. Eikä taida olla ihan vertailukelpoinen aiempiin vuosiin kun Fiskars on samalla divestoinut kannattamattomia liiketoimintoja pois.

Eiköhän Fiskarsin (kuten Marimekon, Harvian, Rapalan, yms. yms) suurin kysymys liity COVID jälkeiseen aikaan ja tuotteiden/palveluiden kysynnän palaamiselle “normaalille” tasolle - mikä on ollut sen vaikutus, pystyykö Fiskars jatkamaan kasvua / kannattavuuden parantamista myös tulevilla kvartaaleilla?

Value range unchanged at EUR 16-25

On our updated estimates, the Fiskars share is trading at an EV/EBIT adj. of 11.1x-11.6x in ’21e-‘23e, which is 6% below our peer group average on ‘22e estimates. Considering our minor estimate revisions, we leave our value range unchanged at EUR 16-25.

Julkaisimme uudet taloudelliset tavoitteet tänään, löytyy täältä:

Järjestämme huomenna pääomamarkkinapäivän alkaen klo 15.00. Sitä voi seurata täältä:

http://worksup.com/fiskarsgroup

Jos teillä herää kysymyksiä niin vastaan mielelläni myöhemmin!

Fiskars myy Pohjois-Amerikan kasteluliiketoiminnan, johon kuuluu Nelson- ja Gilmour -brändit, yksi tehdas ja jakelukeskustoimintoja. Liikevaihto noin 80m€, kauppahintaa ei julkaista.

Nämä brändit eivät ole strategian ytimessä eikä myyty liiketoiminta ole tukenut konsernin kannattavuutta.

Kauppa saatetaan päätökseen Q1 22, sillä ei odoteta olevan merkittävää vaikutusta Fiskarsin liikevoittoon tai taloudelliseen asemaan vuonna 2022.

Fiskarsista uusi laajaraportti luettavissa.

Suositus ja tavoitehinta pysyy ennallaan, 24e ja lisää.

Fiskars on edelleen juuri niin tylsä kuin kuuluu ollakin.

@Petri_Kajaani / @Thomas_Westerholm

Silti pari laajaan raporttiin liittyvää kysymystä:

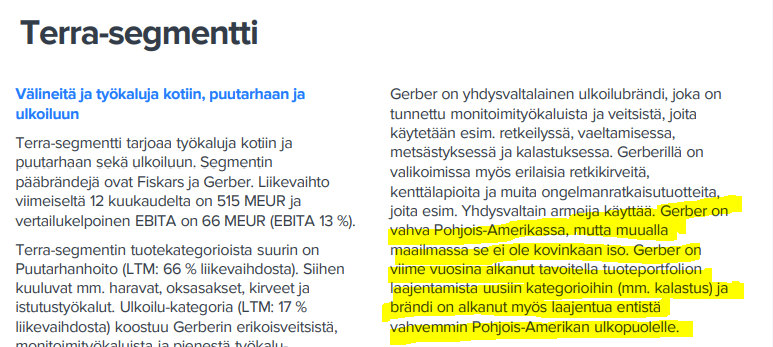

Gerber on merkattu puhtaasti Amerikan markkinalla toimivaksi brändiksi, mutta tuotteita myydään mm. Suomessa. Virhe vai miksi näin?

Näyttäisi, että uudemmista yritysostoista Royal Copenhagen rullaa mukavasti ja kasvua on tapahtunut.

Mutta mikä on WWRD:n laita, liikevaihto on tosiaan pudonnut roimasti “alennusmyyntien vähentämisen” seurauksena ilmeisesti ja brändejä koitetaan kehittää kohti premiumia. Ostohetkellä 402M€ liikevaihdolla kuitenkin 31M€ tulosta, mikä on tulevaisuuden kuva?

Nelson & Gilmour myytiin. Onko Fiskarsilla ajatus olla Amerikan markkinoilla jatkossa puutarhapuolella ainoastaan Fiskars-brändillä? Tuleeko kastelulaitteita jatkossa tällä brändillä vai pysyttäydytäänkö muissa puutarhanhoitotuotteissa?

Yhtiön tuloksentekokyky alkaa olla todella hyvää luokkaa ja vanhat yritysostot alkaa olla sulateltu.

Mitä seuraavaksi? Voisiko markkinoilta löytyä sopivaa "pikku"hankintaa?

Tarkoitat varmaan tätä slidea? Ymmärrän hämäännyksesi ja se on jopa ihan aiheellinen.

Tässä kuvassa puhutaan enemmänkin brändien kohdemaista sillä tarkoituksella, että mitkä ovat niiden pääasialliset markkinat. En tiedä tarkkoja lukuja, koska yhtiö ei ole niitä kertonut, mutta Gerber on meidän käsityksemme mukaan erittäin Amerikka-keskeinen brändi, ja jos pitäisi veikata jotain, niin varmaan ~90% Gerberin myynnistä tulee Amerikasta? Jos joku tietää tarkempia lukuja, niin tässä voi niitä haastaa ![]() . Kuvan oli siis tarkoitus olla havainnollistava, että nähdään, mitkä brändit ovat missäkin isolla painolla. Varmasti jossain Amerikoissa on myyty joskus joku Iittalan tuote ja joku Muumi-mukikin, ja Gerberin veitsiä on todennäköisesti myyty jonkin verran myös Euroopassa (Suomessa ainakin Partioaitta, Varusteleka ja Motonet myy näitä) ja Aasiassa, joten tolla perusteella kaikissa kohdissa pitäisi olla check-markit. Jossain rajanveto piti kuitenkin tehdä.

. Kuvan oli siis tarkoitus olla havainnollistava, että nähdään, mitkä brändit ovat missäkin isolla painolla. Varmasti jossain Amerikoissa on myyty joskus joku Iittalan tuote ja joku Muumi-mukikin, ja Gerberin veitsiä on todennäköisesti myyty jonkin verran myös Euroopassa (Suomessa ainakin Partioaitta, Varusteleka ja Motonet myy näitä) ja Aasiassa, joten tolla perusteella kaikissa kohdissa pitäisi olla check-markit. Jossain rajanveto piti kuitenkin tehdä.

Tuolla tekstissä kyllä mainitaan Gerberin kohdalla, että yhtiö on viime vuosina laajentunut enemmän myös Amerikan ulkopuolelle, joten sieltä olisi ainakin voinut poimia tiedon, ettei virheellisesti kuvitella, että Gerber toimii puhtaasti Amerikan markkinoilla.

Royal Copenhagen on ollut Fiskarsille hyvä yritysosto. WWRD:n integroimisessa on taas ollut isoja ongelmia ihan sen takia, että pääomasijoittaja oli pumpannut myyntiä kaikkiin kanaviin ja saanut luvut näyttämään tosi hyvää kasvua ja tulosta kun se myytiin ja Fiskars ei myöskään saanut sitä kovin halvalla ostettua siihen huipputulokseen. WWRD:n lukuja ei saa enää ulos tuolta Fiskarsin uumenista, mutta varmasti liikevaihto ja tulos ovat tulleet alas oston jälkeen ja vasta 2020-2021 aikana tulostasoa on saatu kovan uudelleenjärjestelmisen ja tehostamisen jälkeen kohtalaisen hyvälle tasolle. Siinä meni 5 vuotta aika syvissä vesissä ihan yhtiöiden kulttuurien sovittamisessa yhteen ja tuotantoketjun järkeistämisessä. En näe kokonaisuudessaan tälle WWRD:n English & Crystal liiketoiminnalle mitään kovinkaan ruusuisia tulevaisuudennäkymiä, mutta ainakin nyt se on saatu trimmattua järkevään tuloskuntoon. Ehkä noissa Kiinan markkinoissa on joillain brändeillä ihan hyviä kasvumahdollisuuksia (Wedgwood ja Royal Copenhagen esim.).

Nelsonin ja Gilmourin kannattavuus ei ollut riittävän korkea ja siksi ne myytiin. Niillä on myös ollut takana varmasti pari aika hyvää kevättä kotoilutrendin myötä, joten voisi kuvitella tuloksen olevan nyt hyvällä tasolla ja Fiskarsin saaneen niistä kohtuullisen hyvän hinnan. Fiskars toimii pääosin Euroopassa Fiskars-brändillä kastelutuotteissa ja täällä on yhtiön mukaan vielä kasvua saatavilla. En ihmettelisi, jos Pohjois-Amerikassa tuttu Fiskars-brändi alkaisi myös painaa kastelulaitteissa lisää kaasua ja haastamaan vanhoja konserniin kuuluvia Nelson ja Gilmour-merkkejä tulevaisuudessa. Nyt on vaikea sanoa, että onko siellä kaupanteossa sovittu jotain Fiskarsin menemisestä jenkkimarkkinoille (jotain karensseja tms) kastelulaitteisiin, sillä kyllähän se kuulostaisi yhtiön puolesta hyvältä tilanteelta, että ensin on nähty lähes vuosikymmenen ajan täsmälleen miten Gilmourilla ja Nelsonilla asiat tehtään, ketkä ovat asiakkaat, miten tuotanto hoidetaan, paljon on katteet yms. ja sen jälkeen voitaisiin lähteä omalla tunnetulla Fiskars-brändillä viemään niiltä markkinoilta vanhoilta omistusyhtiöiltä tikkari suusta pois. Mutta varmaankin Fiskars jossain vaiheessa tämän tekee.

Tulos on tosiaan nyt hyvällä tasolla ja vanhoista WWRD:n aiheuttamista haavoista on varmaankin pikkuhiljaa toivuttu ja johto on myös vauhtunut. Nyt Fiskarsin on tase sen verran vahva ja uudessa strategiassa painotettiin entistä enemmän kasvua, joten voi olla aika yritysostoille. Valuaatiot on tietysti yksi haaste tässä markkinassa. Lisäisin myös sen, että ainakin uudella CFO Jussi Siitosella oli Amer Sportsin puikoissa sen verran vahva M&A track-record, että eiköhän sieltä jotain yritysostoja tule ja en usko, että Jussin valinnassa ei olisi otettu tätä huomioon. Eiköhän sieltä jotain yritysostoja lähitulevaisuudessa nähdä, jotta tuotakin yhtiötä saataisiin kunnon kasvuun siivitettyä sellaisen pitkän väsähtäneen liikevaihdon kasvuperiodin (2016-) jälkeen.

Jos jäi jotain sanomatta niin, kollega @Thomas_Westerholm voi tulla vielä täydentämään.

Loistavaa koontia, kiitos vastauksesta!

Gerberiä myydään Pohjoismaissa ainakin XXL:n liikkeissä, Englannista löytyi oma nettikauppa, Keski-Euroopassa Bergfreunde myy, Espanjassa ainakin nettikauppaa, Puolassa oma myyntinsä, militaria-kaupat ja eri maiden “Varustelekat” myyvät tätä. Amazon.de:stä löytyy myös Gerberiä. (Sea to Summit jakelee Australiaan).

Ei näillä tosiaan välttämättä isoa osaa liikevaihdosta vielä tehdä, mutta kyllähän Euroopan markkina tuo Gerberille isoja kasvun mahdollisuuksia. Ehkä jo seuraavan laajan raportin aikaan Gerberin kohdalta löytyy rasti Euroopasta ja me omistajat saamme nautiskella kasvusta…

Moi! Petriltä tulikin jo hyviä tarkennuksia, mutta voisin lisätä pari asiaa.

Gerberin osalta tosiaan valtaosa liikevaihdosta tulee Pohjois-Amerikasta, Petrillä asiallinen arvio kokoluokasta. Tuotteita myydään myös Euroopassa kuten mainitsitte, mutta pientä suhteessa päämarkkinaan. Tämä on hyvä ymmärtää kun mietitään mistä tulos kertyy. Taulukko josta puhutte on tosiaan tarkoitettu kuvaamaan päämarkkinoita, ei kaikkia markkinoita. Esim. Fiskarsin tuotteita myydään kyllä Aasiassa (mm. Australia), mutta osuus on pieni.

Meidän English & Crystal Brands (eli vanha WWRD) on ollut vastatuulessa, mutta nyt tilanne parantunut. Näemme niissä edelleen potentiaalia parantaa kannattavuutta. Lisäksi niillä on tärkeitä rooleja kasvustrategiastamme, esim. Wedgwood on tähän asti ollut Kiinan kasvun moottorina ja Waterfordilla kasvupotentiaalia USA:ssa.

Jatkossa olemme tosiaan vain Fiskars-brändillä Pohjois-Amerikan puutarhatuotemarkkinoilla ja nykyisellä tuotevalikoimalla. On selvästi tehokkaampaa keskittyä tähän vahvaan brändiin näissä kategorioissa, kuin usealla pienemmälläkin brändillä. Kastelutuotteiden osalta olemme nyt vain Euroopassa.

Olemme todenneet, että orgaaninen kasvu on nyt yhtiölle selvästi tärkein prioriteetti. Yrityskaupat ovat kuitenkin mahdollisia, ja yhtiöllä on tarvittaessa merkittävää liikkumavaraa sen osalta (kuten taloudellisista tavoitteista selviää). Yrityskaupoissa kun on se haaste, ettei koskaa tiedä koska hyvä kohde tulee vastaan.

Toivottavasti näistä on apua! Siirryn itse helmikuun lopussa vetämään Huhtamäen IR:ää, mutta jatkan nykyisessä roolissani siihen asti.

Fiskarsin tilinpäätöstiedote 2021

Hyvä loppu ennätysvahvalle vuodelle

Tämä on tiivistelmä Fiskars Oyj Abp:n tänään julkistetusta vuoden 2021 viimeisen neljänneksen ja vuoden 2021 tilinpäätöstiedotteesta. Täydellinen tilinpäätöstiedote taulukoineen on saatavilla tämän tiedotteen liitteenä, osoitteessa Vuosikertomukset ja osavuosikatsaukset - Fiskars Group ja yhtiön internetsivuilla www.fiskarsgroup.com/fi. Kehotamme sijoittajia perehtymään tiivistelmän lisäksi taulukot sisältävään täydelliseen tilinpäätöstiedotteeseen.

Vuoden 2021 viimeinen neljännes lyhyesti:

- Liikevaihto kasvoi 12,7 % ja oli 353,2 milj. euroa (10-12/2020: 313,3)

- Vertailukelpoinen liikevaihto1) kasvoi 10,9 % ja oli 353,2 milj. euroa (318,4)

- EBITA laski 41,2 % ja oli 27,8 milj. euroa (47,2)

- Vertailukelpoinen2) EBITA laski 27,7 % ja oli 36,1 milj. euroa (49,9)

- Liikevoitto (EBIT) laski 28,5 % ja oli 23,8 milj. euroa (33,3)

- Vertailukelpoinen2) EBIT laski 10,7 % ja oli 32,2 milj. euroa (36,0)

- Liiketoiminnan rahavirta ennen rahoituseriä ja veroja heikkeni ja oli 54,9 milj. euroa (89,8)

- Osakekohtainen tulos oli 0,22 euroa (0,30)

Tammi-joulukuu 2021 lyhyesti:

- Liikevaihto kasvoi 12,4 % ja oli 1 254,3 milj. euroa (1-12/2020: 1 116,2)

- Vertailukelpoinen liikevaihto1) kasvoi 14,2 % ja oli 1 254,3 milj. euroa (1 098,2)

- EBITA kasvoi 25,1 % ja oli 157,4 milj. euroa (125,8)

- Vertailukelpoinen2) EBITA kasvoi 23,4 % ja oli 168,8 milj. euroa (136,8)

- Liikevoitto (EBIT) kasvoi 45,7 % ja oli 142,8 milj. euroa (98,0)

- Vertailukelpoinen2) EBIT kasvoi 41,5 % ja oli 154,2 milj. euroa (109,0)

- Liiketoiminnan rahavirta ennen rahoituseriä ja veroja heikkeni ja oli 164,2 milj. euroa (223,8)

- Osakekohtainen tulos3) oli 1,06 euroa (0,83)

Ehdotus osingonjaosta:

Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että 31.12.2021 päättyneeltä tilikaudelta maksetaan osinkoa 0,76 euroa osakkeelta. Osinko maksetaan kahdessa 0,38 euron erässä.

Näkymät vuodelle 2022:

Vuonna 2022 Fiskars odottaa konsernin vertailukelpoisen2) liikevoiton (EBIT) kasvavan vuodesta 2021 (2021: 154,2 milj. euroa).

Fiskars aloittaa omien osakkeiden hankinnan

Fiskars Oyj Abp:n hallitus on päättänyt varsinaisen yhtiökokouksen 11.3.2021 antaman valtuutuksen perusteella aloittaa yhtiön omien osakkeiden hankinnan. Fiskars hankkii omia osakkeita korkeintaan 200 000 kappaletta, eli enintään noin 0,2 % koko osakekannasta

Tervehdys Fiskars-ketjuun ja oikein mukavaa maanantaita! Kuvattiin tänään @Thomas_Westerholm kanssa uusi video Fiskarsista käykäähän katsomassa. ![]()

-Videon aiheet-

00:00 Aloitus

00:09 Q4-luvut

02:00 Strategian eteneminen

04:05 Osinkoehdotus

04:52 Ohjeistus

06:38 Ennustemuutokset

08:23 Osakkeen arvostustaso

Näitä vastaavia tiedotteita on kieltämättä tullut monelta eri yhtiöltä hiljattain.

Fiskarsin onneksi yhtiön altistuminen Venäjälle ja markkinan strateginen tärkeys ovat olemattomia. Käsittääkseni selvittävät nyt miten tuo liiketoiminta lopetetaan siellä hankalassa ja nopeasti muuttuvassa regulatoorisessa ympäristössä. Pietarin läheisyydessähän on se yksi Terran tehdas, joka työllistää noin 30 henkilöä. Tästä ja jäljellä olevasta varastosta luovutaan varmasti maasta poistumisen myötä.

Fiskars tempaisi hienon tuloksen, mutta ketjussa reaktio on yhtä kädenlämpöinen kuin kurssissa eli meininki on kuin osaria ei olisi tullutkaan, saatika hyvää sellaista.

Tässä lisäksi analyytikon kommentti:

Juu ei tätä ketjua voi millään mittapuulla vireäksi sanoa, vaan murjotetaan nurkassa ja ollaan ylpeitä Fiskarssin omistajia ![]() . Hieno tulos kyllä tähän maailmanaikaan!!

. Hieno tulos kyllä tähän maailmanaikaan!!

Minäkin ostelen Fiskarsia aina silloin tällöin lapsenlapselle, joten seuraan yritystä. Juu hiljaista on täällä, kuten suurimmassa osassa muitakin ketjuja. Positiiviset uutiset on viime kuukausina auttaneet ehkä päivän. Mutta kyllä kai tää tästä…

Fiskarsilta jäätävän kovat luvut. Jokohan alkaa riittämään markkinoille. ![]()

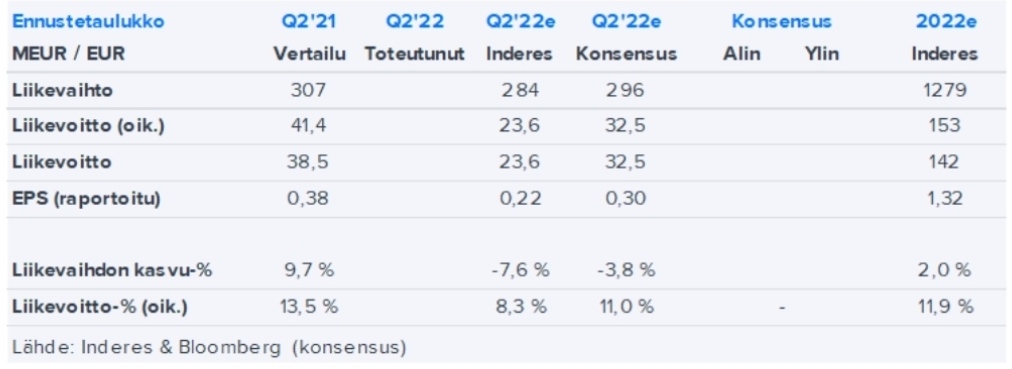

Huhti-kesäkuu 2022 lyhyesti:

Liikevaihto kasvoi 3,9 % ja oli 319,1 milj. euroa (4-6/2021: 307,2)

Vertailukelpoinen liikevaihto[1 ]kasvoi 7,7 % ja oli 319,1 milj. euroa (296,1)

EBIT kasvoi ja oli 39,5 milj. euroa (38,5)

Vertailukelpoinen EBIT[2] laski 12,2 % ja oli 36,3 milj. euroa (41,4) eli 11,4 % liikevaihdosta (13,5 %)

Liiketoiminnan rahavirta ennen rahoituseriä ja veroja heikentyi ja oli 16,0 milj. euroa (46,7)

Vapaa rahavirta oli -3,1 milj. euroa (34,5)

Osakekohtainen tulos oli 0,41 euroa (0,38)