Yhtiön osakkeen tuotto vuonna 2020 oli huikeat 730% mutta myös kasvu on ollut todella kova. Liikevaihto kasvoi Q3 y-y 88% USD 52 miljoonaan. Freelancer markkina on todella iso maailmalla ja vain Yhdysvalloissa arviolta USD 815bn.

Yhtiötä seuraa myös muutama analyysitalo ja viimeisin (21.12) target price on Goldmanilta 253 dollaria (31.12 close 195 dollaria)

Tulen todennäköisesti itse ostamaan tätä ensi viikolla vaikka yritän kovasti löytää syitä miksi jättäisin sijoittamatta. Tuo viime vuoden tuotto hieman pelästyttää.

Itseäkin tämä alkoi kiinnostamaan, kun luki tuon HCP:n analyysin. Itseä vain häiritsee tässä äärimmäisen korkea arvostus. Koen, että jos nyt hyppäisin matkaan, tässä ei ole mitään turvamarginaalia kurssin suhteen. Liiketoimintamalli on erittäin kiinnostava ja skaalautuva, mutta jotenkin tuntuu onko kurssi ottanut liikaa etukenoa.

Arvostus on ihan jäätävä. Sen pitääkin tuplata bisnes monta vuotta jotta edes tuo nykyhinta on järkevä. Hyvä idea mutta aika ostaa oli vuosi sitten yms.

Itseänikin alkoi tämä osake HCP:n analyysin jälkeen kiinnostamaan mutta en löytänyt mistään ilmaisista lähteistä ainakaan että minkälaista kasvua yritykseltä voi odottaa tulevilta vuosilta? Onhan arvostus nykykertoimilla suolainen mutta jos Fiverr onnistuu valtaamaan enemmän markkinaosuutta freelance markkinoilta niin kasvun varaa varmasti on. Potentiaalia tähän yrityksellä ainakin löytyy mutta mitenkähän mahtaa kasvu jatkua post-korona maailmassa

Teen itse musaa (toistaiseksi itsekseni) niin olen useasti miettinyt liittyväni fiverriin. Tiedän yhden tahon palvelusta, joka ajaa erilaisuuden sanomaa hyvin vahvasti.

Palveluhan on täydellinen muusikoille, valokuvaajille, videokuvaajille sekä mediatyötä tekevälle keikkareissaajalle. Ihmiset arvostavat tämänlaisia yrityksiä paljonkin tänäpäivänä, sillä sosiaalinen media lisää arvostusta vuosittain. Tänäpäivänä ihmiset ovat yhteiskunnassa aivan eri tavalla avoimempia kuin vaikkapa 20-40v sitten.

Olen sitä ikäpolvea joka hyötyy valvasti kyseisistä palveluista. Nyt Tammikuussahan pitäs julkasta yksi FIM (Family In Music) [julkastaan Tammikuu 2021] palvelu joka on tehty muusikoille ja ääniteknikoille. Vaikka palvelut ovat hyvin erilaisia niin silti näistä löytyy hyvin paljon samaa. Halutaan edistää taiteellista ilmaisua.

Itseilmaisu on ihmisille todella tärkeä tänäpäivänä, sillä uutisissa jne media luukutetaan massa-aiheita aivan liikaa ja itsenäinen henkilöllisyys ja persoona jäävät sivummalle.

Fiverr on ollut seurannassa jonkin aikaa ja nyt kun ATH:sta on leikkaantunut -36%, se alkaa kiinnostella. Toki arvostus on edelleen kova, mutta kasvunvaraa pitäisi olla huikeasti ja käyttäjämäärän kasvaessa myös network effectin voisi odottaa kasvavan.

Ketju löytyi, mutta toistaiseksi se on jäänyt lyhyeksi. Onko palstalaisia mukana tässä?

Fiverr raportoi Q1:n eilen. Myynti +100% vs. Q1/2020, ostajamäärä +56%, keskiostos per ostaja +22% ja ohjeistuksen nosto.

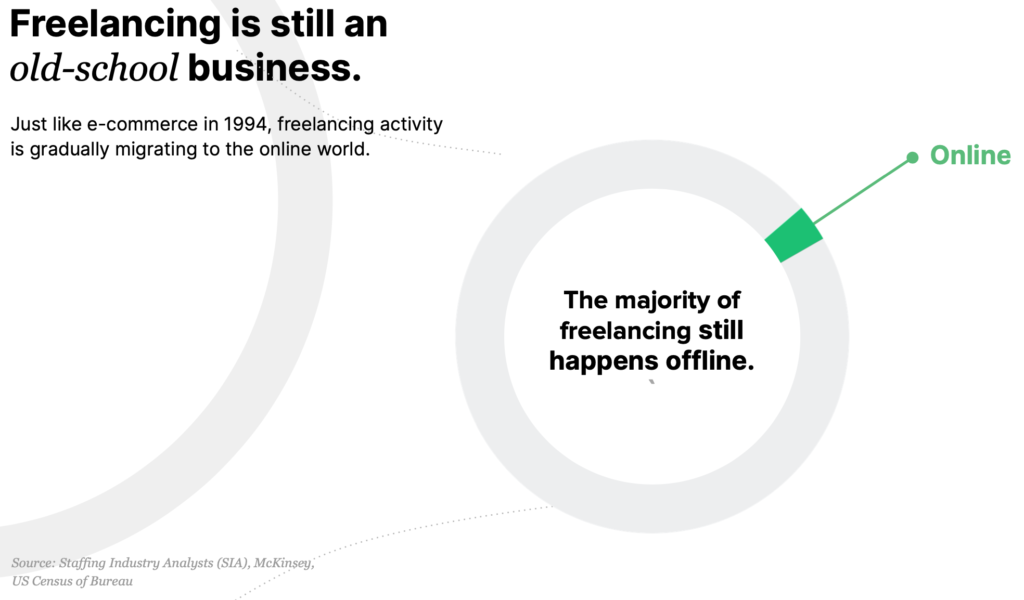

Hyppäsin kyytiin -26% ATH:sta ja tankkasin -33% ATH:sta. Nyt olisi viimeisen viikon laskettelun jäljiltä -41% eli olen aloittanut ostot etuajassa. Kiinnostaa tankata lähiaikoina lisää, koska kehitys on näin vahvaa, kasvun varaa on runsaasti freelanceilun vasta siirtyessä digitaalisiin palveluihin ja näihin näkymiin nähden 6,44 Mrd USD MCAP tuntuu vielä varsin kohtuulliselta kovista kertoimista huolimatta.

Fiverr päätti vuoden vahvaan kvartaaliin ylittäen aiemmat odotukset ja saavuttaen yli 13 prosentin liikevaihdon kasvun.

Kannattavuus pysyi hyvällä tasolla, vaikka markkinapaikan tuotot laskivat hieman. Yhtiö lanseerasi uuden tekoälyalustan luoville ammattilaisille ja palkitsee menestyneitä freelancereita jollain osakeohjelmalla. Johto odottaa kasvun jatkuvan ja uskoo AI-innovaatioiden vauhdittavan tulevaa kehitystä.