Eilen uusi diili UK:sta.

Tänään Norjasta.

Eilen uusi diili UK:sta.

Tänään Norjasta.

Uusi asiakas jenkeissä, lienee Golden State Warriorsin Chase Arena

Tutustuin tähän, kiitos aloituksesta. Nyt voi olla sellainen syksy, että tilauksia lentelee sisään, toimistotyöläiset palaa töihin kesälomien ja koronan jälkeen, yrityksien on pakko kiinnittää enemmän huomiota työpöytä- ja tilavarauksiin. Hyvä momentum siis!

Q1 liikevaihto huono, Q2 parempi, tilausvirta vuolas niin Q3 ja loppuvuosi pitäisi olla hyvä.

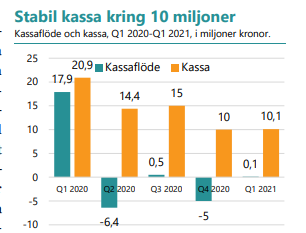

Kaksi viimeistä kvartaalia positiivinen kassavirta, tämä jää helposti huomaamatta noiden yrityskauppojen goodwill poistojen alta. Kulut on pysynyt hyvin kurissa. Q2 jälkeen kassa oli 10,6 milj. SEK.

Kuukausittainen jatkuva liikevaihto nousi Q1 1,2 → Q2 1,3 eli ARR 15,6 milj. SEK.

Tuote ei voi olla sysihuono, koska isot asiakkaat laajentavat sopimuksia muihin konttoreihin ja maihin. Tilausvirta näyttää hyvältä.

Asiakaspito varmaan ihan ok, kun myydään kilkkeitä päälle.

Kilpailtu ja kasvava ala, jossa riittää kaikille otettavaa.

Kiitos ajatuksista, kiva jos syntyisi enemmän keskustelua, ollut aika yksinäistä tässä keskustelussa ![]()

Myynti näyttäisi kulkevan ja mielestäni hyvä, että iso osa uusista tilauksista on jenkeistä ja UK:sta kahdesta syystä. 1. Ei paikallinen yhtiö, vaikeampi luoda imagoa 2. Molemmissa maissa yksi myyjä.

Väittäisin, että kaikki yhtiöt joutuvat tavalla tai toisella miettimään miten omaa toimistoa käytetään jatkossa, millasia tiloja tarvitaan ja mikä on käyttöaste jos työntekijät tekevät 2-3 päivää etänä.

Lisäksi, alla oleva asiakasreferssi lista kertoo jotain siitä miten tuote toimii.

Yhtiö voisi mielestäni panostaa hieman enemmän IR:ään, ehkä ostaa jonkun analyysin vaikka Redeye:ltä. Mutta toisaalta, TJ omistaa 30% yhtiöstä ja jos hänen mielestä yhtiön rahoja on parempi käyttää muuhun kun analyysin ostamiseen niin luotan siihen, että aliarvostus purkaantuu jossain vaiheessa.

Tutkimus siitä, kuinka usein suomalaiset haluaa olla etänä/toimistolla.

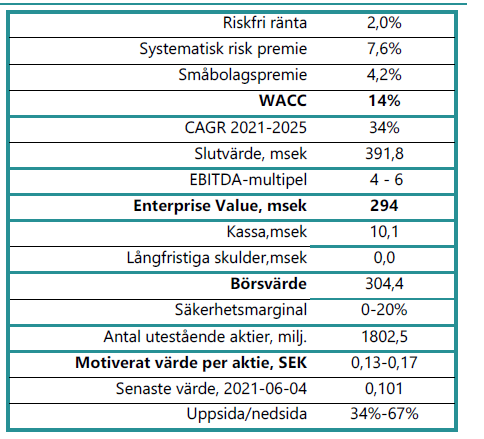

Ja päivitetty analyysi Q2 raportin jälkeen. Tp 0,13-0,17kr. Osakkeen hinta 0,105kr.

Lisäys: DCF laskelma

Päivitetään tämän jälkeen tulleita sopimuksia:

8.10.2021:

5.10.2021:

24.9.2021:

17.9.2021:

10.9.2021:

Arkkitehtitoimisto on mielenkiintoinen, pieni asiakas itsessään vaikka laajentaisi kaikkiin 10 toimistoon. Mutta, toimii referenssinä omissa asiakascaseissa ja todistaa tuotteen ja hardwaren olevan tyylillisesti “hienoja” kun kelpaa arkkitehtitoimistolle. Tai luulisi, että heillä olisi joku tyylitaju ja vaatimus ![]() Sopimuksia satelee mutta kurssi pysyy, sinäänsä hyvä ettei viime aikojen markkinalasku ole myöskään heijastunut tähän.

Sopimuksia satelee mutta kurssi pysyy, sinäänsä hyvä ettei viime aikojen markkinalasku ole myöskään heijastunut tähän.

Suomi!

Flowscapen meno on piristynyt selvästi joulu-tammikuun aikana. Tammikuussa toistuvaistuloja kertyi noin neljännes koko viime vuoden potista. Kurssi polkee edelleen 0,95-0,1 tuntumassa huolimatta positiivisesta myynnin kehityksestä. Tässä on varmaan taustalla teknoyhtiöihin kohdistunut laskupaine.

Koronarajoituksia ollaan poistamassa nyt laajalti Flown avainmarkkinoilta, jonka pitäisi enteillä kasvun voimistumista vuoden 2022 aikana. Nyt onkin siis vielä hyvä aika lisätä Flowta salkuun. Yrityksen ilmoitus siirtyä First Northiin nykyisen Spotlightin sijasta tulee luultavimmin lisäämään sijoittajien kiinnostusta osakkeeseen. Ilmeisesti heillä on n. 4000 osakesijoittajaa osakkaina ja top 10 sijoittajaksi pääsee vielä alle 1% omistuksella.

Smart Office markkina on hyvin kilpailtu toimiala, mutta näistä kilpailijoista taitaa n. puolet olla start-uppeja, joilla on takana pääomasijoittajien rahaa. Toki Flowlla on myös osakeanteja takana, mutta nyt näyttää rahahanat olla kiristymässä maailmalla korkojen nousua odotellessa. Flown osalta saattaa olla tilanne jo niin hyvä että vuosi 2021 jää kassavirraltaan positiiviseksi. Tämä, huomioiden myös vahvan aloituksen vuodelle 2022, antaa vahvan aseman Flowlle. He pystyvät pitämään vahvan vauhdin kehityksessä sekä nyt laajentamaan myynti- ja markkinointiorganisaatiotaan uusille markkinoille kuten Saksaan, Norjaan ja USA laajennukseen.

Tulevina vuosina tullaan varmasti näkemään paljon konsolidaatiota älytoimistoja tarjoavalla markkinalla. Esimerkiksi kotimainen älytoimistojakin tarjoava toimija Rapal Oy myytiin norjalaiselle softafirma Örn Softwarelle viime vuonna. Mainittu firma on muuten myös listattuna pörssiin, joten jos haluaa hajauttaa, niin voi myös sinne laittaa rahojaan.

Jälleen uusi perjantai ja uusi kauppa Flowscapelle. Kauppatahti on näyttää edelleen hyvältä viime vuoteen verrattuna vaikka parin viime viikon kauppojen kokoluokka on ollut vähän pienemmän puoleinen. Nyt Sveitsissä voitettu asiakas on kuitenkin ilmeisesti globaali toimija, joten laajennuksia voisi kuvitella olevan tulossa myöhemmin. Kasvaneestä myynnistä huolimatta osakekurssi on edelleen 0,1 tuntumassa, joten olen ainakin itse jatkanut tasaisesti ostamista. Avanza on ollut vahvasti myyntilaidalla viime aikoina, joten kun heiltä loppuu myyntihalut, niin suurempaa nousua voisi olla myös odotettavissa.

Q4 tulos julkaistiin tänään ja se vaikutti ainakin omasta mielestä lupaavalta. Etenkin Q4 myynti ARR mittarilla oli erinomainen ja sisälsi käsittääkseni paljon ennalta julkaisemattomia kauppoja. Kvartaalissa uutta toistuvaislaskutettavaa (ARR) kertyi n. 350 000€. Näistä laskujeni mukaan vain n. puolet oli raportoitu pörssitiedotteissa eli näiden tiedotteiden takana on ilmeisesti saatu monia pieniä kauppja. Jos mietitään nyt kuluvan kvartaalin tilannetta samalla suhteella julkaisemattomien ja julkaistujen kauppojen osalta, päästään ennusteessa jo nyt helmikuun alun tilanteen osalta suurempaan ARR:n myyntiin. Itse ennustaisinkin Flowlle ARR:n kasvua 2-3M€ tälle vuodelle, jollei covid pistä toimistoja globaalisti kiinni. Tämä tarkoittaisi nykyisen ARR:n 2-2,5 kertaistumista vuoden loppuun mennessä.

Uusia tiedotteita tällä viikolla. Kolme pientä kauppaa yhdysvalloista ja ison osakkaan liputus omistuksen nousemisesta 5% tasolle. Top 10 osakkaissa onkin tapahtunut yksityishenkilöiden osalta omistuksen lisäämistä marraskuun lukuihin nähden. Välittäjätilastoa seuratessa olen havainnut instituutioista etenkin Avanzan olleen voimakkaasti myyntilaidalla tammi-helmikuun vaihteessa, mikä on pitänyt osakkeen kurssia alhaalla hyvästä Q4 raportista huolimatta. Mielenkiintoista nähdä Avanzan osakepotin määrä seuraavassa julkaisussa. Itsekin olen hyödyntänyt matalampaa kurssia lisäämällä omistusta. Jos nykykurssilla sahaillaan vielä pitkään, niin nähtävästi itsekin päädyn top 10 osakkaaksi tai ainakin lähelle ![]()

Uutta kauppaa puskee taas. Tällä kertaa ison asiakkaan laajennus, joka tuo ilmeisesti n. 50K€ toistuvaistuloa. Lisäksi uutisoinnissa oli maininta, että uskovat nyt toimistojen avautuessa näitä laajennuksia tulevan enemmänkin. Pörssikurssi on lasketellut jonkin verran muun pörssin mukana ja Avanzan edelleen jatkaessa myyntejään. Laskujeni mukaan puolet on kohta Avanzan potista sulanut, joten vielä siellä myytävää riittää.

Perjantaina tuli myös ensimmäinen ohjeistus. 2024 tavoitteena SEK 100m liikevaihto (n.33m 2021) 20% ebitda marginaalilla.

Itse pidän heidän esittämää kasvutavoitetta aika maltillisena, kun sitä vertaa viimeisten kuukausien myynnin onnistumiseen ja korona tilanteen paranemiseen. Käytännössä pääsisivät tuohon tulokseen vuoden 2021 suuruisella myyntivoluumilla per vuosi. Itse uskoisin tuon 50 miljoonan kruunun toistuvaismaksujen tason toteutuvan jo vuoden 2023 lopussa. Vuonna 2022 myynnin ja markkinoinnin panoksia lisätään tuntuvasti ja nämä alkavat tuottaa tulosta varmasti jo tämän vuoden aikana. Parin vuoden sisään saattaa tulla myös uusia myytäviä ominaisuuksia nykyisille asiakkaille, vaikka osa näistä on varmasti kovan kilpailun takia laitettava osaksi nykyisiä sopimuksia ja myytäviä paketteja.

Uutta kauppaa pukkaa taas. Nyt merkittävä puitesopimus ruotsalaisen monikansallisen yrityksen kanssa. Asiakaalla yli 10 000 työntekijää Euroopassa ja Pojois-Amerikassa, joten kasvupotentiaalia riittää. Flowscape on selvästi vahva tässä asiakassegmentissä, joten tänä vuonna on mahdollista saada paljon lisää vastaavia asiakkuuksia. Mukava aloitus maanantaihin muutoin synkissä merkeissä.

Lisää pieniä kauppoja USA:n markkinoilta yhteensä noin 19 000€ toistuvaismaksuja. Lisäksi Flow kertoo, että heillä on viime vuodelta useita voitettuja sopimuksia joiden aloitus on pandemian takia viivästynyt, mutta nyt uskovat tulevina kuukausina näiden aktivoituvan toimistojen avautuessa. USA:n markkinoilla Flow kertoo voittaneensa yli puolet sopimuksista joihin he olivat pitäneet demoja viime vuonna, mikä kertoo tuotteen vahvasta kilpailukyvystä. Olisi kiinnostavaa tietää hajaantuvatko hävityt caset yhden vai useamman toimijan kesken.

Pientä kaupppaa taas raportoitu viikon alkuun. Tällä kertaa asiakas tulee Suomesta, joka on varmaan Flowlle Ruotsia ja Norjaa heikompi markkina. Samaan aikaan Avanza jatkaa edelleen myyntiään ollen kohta puolet saanut salkustaan tyhjennettyä.

Jälleen lisää useita pienempiä kauppoja. Tällä kertaa UK:n alueelta muutaman viikon ajalta. Mikä tärkeintä tässä viestissä, niin Flow kertoo heidän voittavan ko. markkina-alueella yli puolet diileistä. Tuote on siis vahva myös USA:n lisäksi täällä Euroopassa. Nyt markkinan kasvaessa vauhdilla tuo yli 50% hitrate lupailee hyvää. Tämän lisäksi he ovat panostamassa nyt myyjien määrän kasvattamiseen ja uusiin markina-alueisiin.

Avanzan jatkaessa salkkunsa tyhjentämistä, on ollut mukava lisätä omistusta. Myyntien loppuessa tullaan näkemään luultavasti kurssinousua, etenkin kauppojen tullessa nykytahtia. Laskujeni mukaan Avanzan salkusta on yli puolet saatu myytyä.