“Vuoden 2022

tilinpäätöksen perusteella laskettu sijoitetun

pääoman tuotto (ROIC) oli 15,5 % ylittäen selvästi

pääoman keskimääräisen tuottovaatimuksen, mikä

kertoo yhtiön kilpailukyvystä. Lisäksi vuoden 2022

ROIC:iin vaikutti vielä osittain Feelian

tehdaskiinteistön omistaminen vuoden 2022

aikana, sekä mm. kustannusinflaation painamat

katteet, joten arvioimme sijoitetun pääoman

tuotossa olevan nousuvaraa 2022 tasoon nähden.”

“Feelialla on vahva kasvuprofiili ja sen orgaaninen

kasvu oli vuosina 2020-22 keskimäärin 18 %. Viime

vuosina yhtiö on pystynyt voittamaan

markkinaosuuksia erityisesti hoiva-, koulu- ja

päiväkotimarkkinalla perinteisistä

keskuskeittiövetoisista ruokahuoltomalleista

poikkeavan palvelukonseptinsa ansiosta.”

Yritysostosta

“Marjavasu Oy:n liikevaihto oli 3,0 MEUR (+10 %)

vuonna 2022 ja liikevoitto oli 0,7 MEUR. Vuosien

2017-22 välillä Marjavasun liikevaihto on kasvanut

johdonmukaisesti ja vuosittainen kasvu (CAGR) on

ollut keskimäärin 20 %. Myös kannattavuus on ollut

vahvalla tasolla, sillä vuoden 2022 liikevoitto oli 21

% liikevaihdosta. Näyttäisikin, että yhtiön

liiketoiminta on varsin kilpailukykyistä omassa

niche-segmentissään.”

"Kauppahinta vastaa

vuoden 2021 toteutuneella tuloksella P/E-kerrointa

6x ja EV/käyttökate-kerrointa 5x, mitkä ovat selvästi

Fodelian omia arvostuskertoimia edullisempia. "

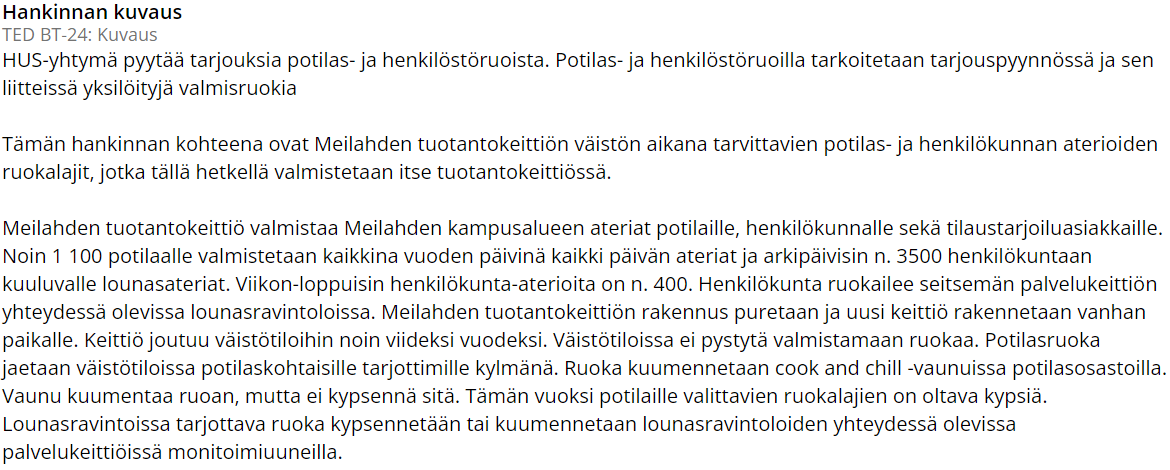

Tänään napsahtanut Hilmaan kilpailutus koskien valmisruokien valmistusta Hus:n uuden keskuskeittiön valmistumiseen saakka. Sormet ristiin, että Fodelia tuolta ainakin jonkinlaista osuutta saisi. En kylläkään nähnyt(vaikka koitin etsiä), että haetaanko yhtä toimijaa vai onko mahdollista valita useita eri toimijoita toimittamaan.

Ilmeisesti siis HUSillakin on joku päätös uuden keskuskeittiön rakentamisesta jo tehty? Eli ei päästä tuon toimijan osalta siihen lopulliseen ratkaisuun että jätettäisiin uudet keskuskeittiöt rakentamatta ja toimitettaisiin ruoat Fodelian konseptilla…

Näemmä joo, tuolla tiedoissa oli, että hankintaa voidaan jatkaa vuoteen 2030 saakka. Keittiö olisi tuolloin ollut valmiina jo pari vuotta. Jos rakentaminen sujuu kuten suunniteltu.

Mahtava referenssi ja avaus silti mille tahansa palveluntarjoajalle. 5 vuotta aikaa osoittaa miksi muiden ei kannata rakentaa 5 vuotta tuotantokeittiötä. Onhan tuo 5 vuoden aikanakin ihan järkevää liiketoimintaa.

Helsingin kaupungin kilpailutuksessa Fodelia vei lähes kaikki kategoriat. Sitä en tiedä mihin tästä tiedottaminen jäi ja onko yksikään ateriapaketti liikkunut, vai palasiko tämä takaisin suunnittelupöydälle. Jos tätä ei Fodelia voita, niin ainakin tulee markkina- ja kilpailutusteknisesti hyvää insightia tulevaisuutta varten.

Fodelia Oyj:n hallitus on päättänyt aloittaa omien osakkeiden hankinnan varsinaisen yhtiökokouksen 5.4.2023 antaman valtuutuksen perusteella. Osakkeet hankitaan käytettäviksi henkilöstön osakesäästöohjelman toteuttamiseen. Osakkeita hankitaan korkeintaan 30 000 kappaletta, mikä vastaa enintään 0,4 % koko osakekannasta.

Osakkeet hankitaan Nasdaq Helsingin järjestämässä julkisessa kaupankäynnissä hankintahetken markkinahintaan. Omien osakkeiden hankinta aloitetaan aikaisintaan 22.12.2023 ja lopetetaan viimeistään 20.3.2024. Omien osakkeiden hankinta rahoitetaan yhtiön jakokelpoisella vapaalla omalla pääomalla

Kilpailutus meni uuteen käsittelyyn. Ei siis odotettavissa toimituksia tämän osalta ennen kuin kilpailutus on toteutettu ja päätetty.

Potilas ruokailussa erilaisten “dietti” ruokien määrä on suuri. Tämä aiheuttaa haasteita varmasti toimijoille. Erilaisten allergioiden ja hoidollisten rajoitusten sekoitus tekee osan potilaiden ruuista lähes tai kokonaan henkilökohtaisesti räätälöityjä.

Tässä on tietenkin Fodelialla loistava paikka löytää oman toiminnan joustavuuden rajoja ja kehittää toimintaa. Viiden vuoden aikana on hyvät saumat saada näytettyä toiminnan järkevyys, antaa referenssiä ja tulla valituksi myös uuden keskuskeittiön toimittajien joukoon.

Vain 2 päivää sitten @Pauli_Lohi antama uusi tavoitehinta taisikin näin osakkeenomistajan kannalta vanhentua ilahduttavan nopeasti… Jos ei tilanne ole muuttunut, niin Fodelian tiedottamispolitiikan mukaan yhtiötiedotteella kerrotaan yli 10 %:n liikevaihdon sopimukset konsernitasolla. Eli tämä Norlandia-sopimus on tosiaan merkittävä, ja sen myötä lienee päivitettävää tulevien vuosienkin tulosennusteisiin.

Edit: Joo käsi pystyyn virheen merkiks, eli tosiaan lehdistötiedotteen statuksellahan tuo kauppa olikin… Kiitos korjauksesta @Pauli_Lohi , ja alla myös siis Inderesin arvio kaupan suuruudesta.

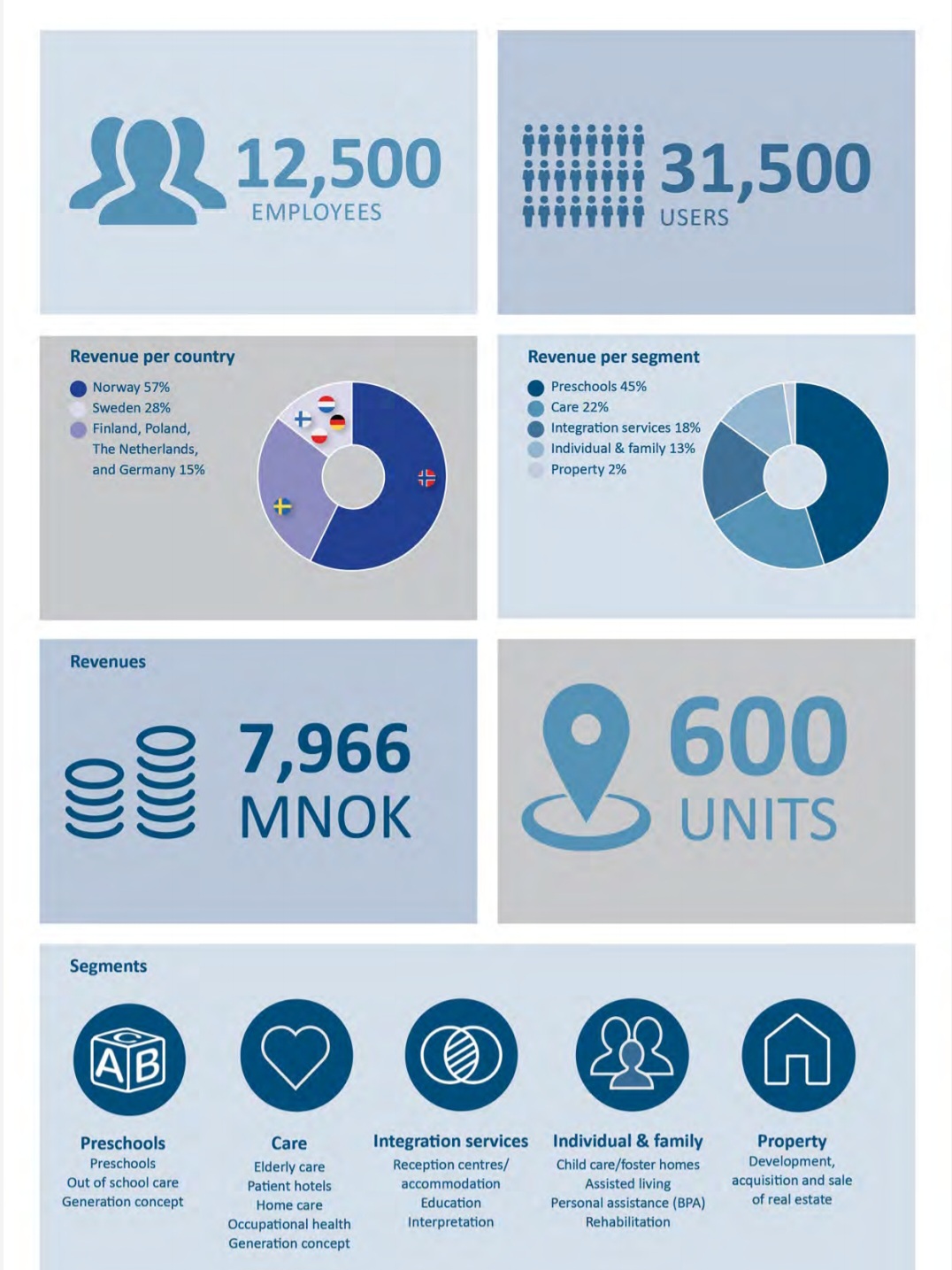

Norlandia päiväkodit on osa NHC Groupia, jossa riittää nähtävästi päivittäisiä käyttäjiä runsaasti. Merkittävää laajentumis mahdollisuutta Feeliaa ajatellen.

Merkittävä sopimus ja yhdessä aiemmin tiedotetun Pilke Päiväkodit -sopimuksen kanssa mahdollistaa varhaiskasvatukseen designoitujen ratkaisujen vahvistamisen (esim. soseet ja miedomman makuiset ruoat). Sopimuksen tiedottaminen lehdistötiedotteella viittaisi mielestäni siihen, että sopimus on vuositasolle alle 10% liikevaihdosta (meidän arviomme noin 2-3 MEUR/v). Liikevaihtoon tulee myös vaikuttamaan se, kuinka paljon asiakas tilaa muita kuin Feelian omia tuotteita Feelian tilausjärjestelmän kautta. Teimme yhtiöpäivityksen, jossa nostimme ennusteita ja toistimme lisää-suosituksen (premium-käyttäjille luettavissa täältä ja etusivu luonnollisesti aamarissa 27.12.).

Myös tuo @Kulta-Into_Pii nostama kansainvälinen laajentumiskulma asiakkaan kautta on kiinnostava. Toki kotimaassakin riittää vielä tilaa kasvaa ja lyhyellä aikavälillä keskittyminen nykyisiin markkinoihin voisi olla kannattavuuden kannalta optimaalista. Feelian tilausjärjestelmän ja toimituslogistiikan ylösajo uudella markkinalla lienee jokseenkin työläs operaatio johon tuskin ollaan vielä lähiaikoina lähtemässä. Tunnusteleva vientitoiminta yksittäisille asiakkaille voisi kuitenkin auttaa uusiin markkinoihin tutustumisessa ja pitkän aikavälin laajentumissuunnitelmien valmistelussa.

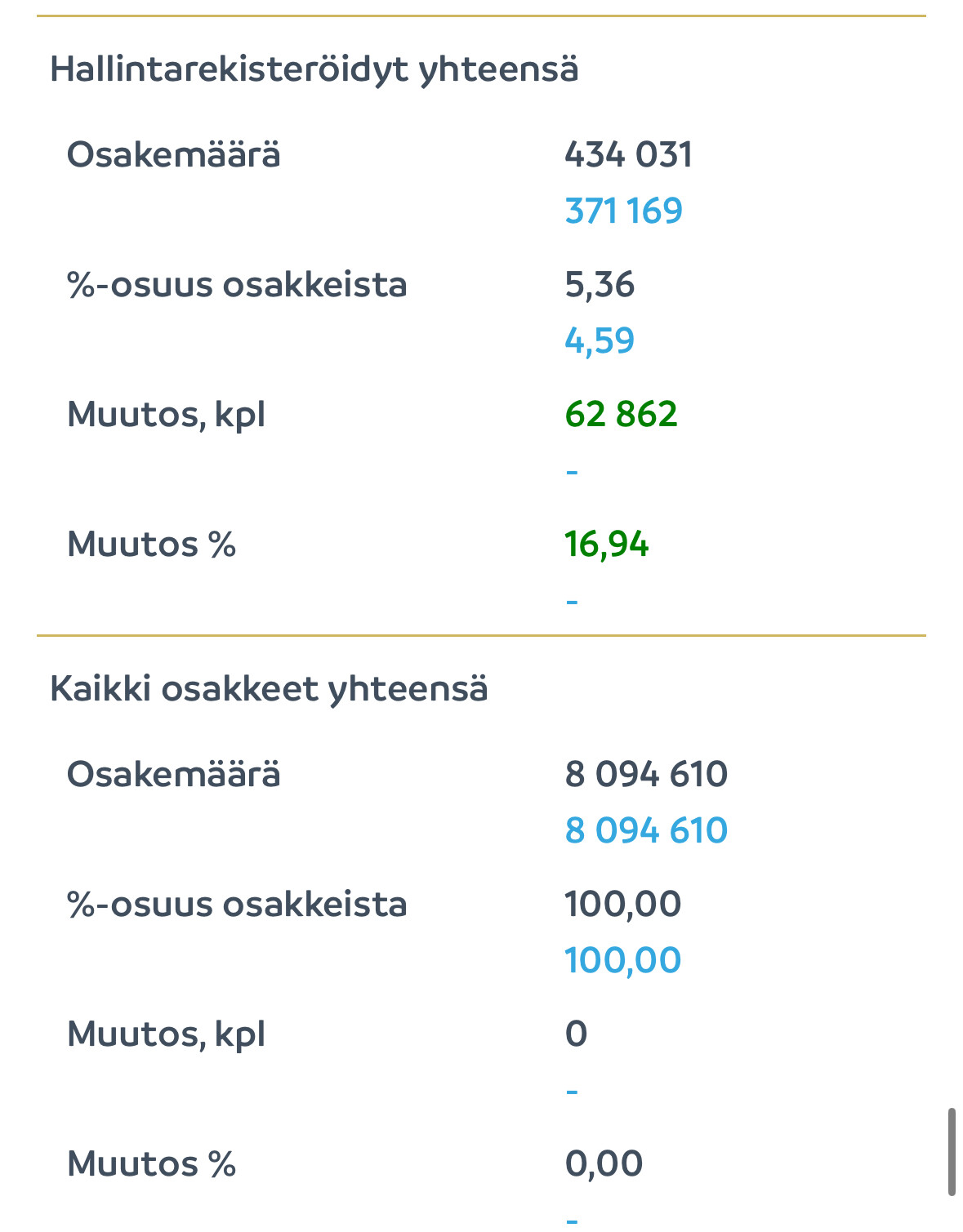

Prosentuaalinen muutos on iso kun lähtötaso on niin alhainen. Aiemmin hallintarekkareiden omistus ~4.6%, nyt 5.4%. Mielenkiintoista nähdä jatkuuko sama trendi vielä tammikuussa.

OP on aloittanut Fodelian seurannan LISÄÄ-suosituksella ja 6,20 euron tavoitehinnalla. Tavoitehinta perustuu kassavirtamalliin sekä EV/EBITA-kertoimeen 13x, jota soveltavat vuosien 2024 ja 2025 ennusteisiinsa.

Näyttäisi varmistuneen, yksi propomahdollisuus siis Fodelialle auennut joten toivotaan parasta hyvä osoitus siitä, että ruoka on herkkä asia ja siinnä ei varaa ottaa negatiivista mainetta. Fodelialla ymmärtääkseni mennyt hyvin sen osalta ja toivottavasti myös palautetta kerätään esim. opiskelijoilta.