Lainausta vuoden takaa, kun kilpailutuksen tulos selvisi:

Hämeensanomien mukaan Compassin hinta ensimmäiselle vuodelle on noin 4,1M€. Erot muihin tarjoajiin olivat:

Fodbar Oy 90 k€

Vireko/SOL 0,5M€

Palmia 1 M€

Tässä tarjouskisassa piti myös tarjota vuokraa kunnan keskuskeittiöstä, joka vähennettiin tarjoushinnasta. Compassi ottaa tilat käyttöön, joten tämä hyvin ilmeisesti ratkaisi kisan Fodbarin tappioksi.

Pilke päiväkodit tiedotti viime lokakuussa seuraavaa:

" Pilke päiväkodit ja suomalainen ruokapalveluyritys Feelia Oy ovat sopineet yhteistyöstä lounasruoan ja välipalojen toimituksessa. Yhteistyö on jo alkanut Varsinais-Suomen alueella elokuussa ja jatkuu eri puolilla Suomea syksyn aikana. Tavoitteena on, että vuoden 2024 alusta mukana toimituksissa ovat lähes kaikki Pilkkeen päiväkodit."

Pääsin jutuille eilen Pilkkeen työntekijän kanssa, ja tarkoitus oli kysyä mielenkiinnosta miten Feelian ruoat ovat maistuneet edelliseen (pidettyyn) toimittajaan verrattuna. Yllätyksekseni kertoi että ruokatoimittaja ei ole vielä vaihtunut. Kertoi että sitä on lupailtu syksystä asti, mutta asia siirtyy viikosta ja kuukaudesta toiseen.

Näin osakkeenomistajana toki herää huoli että mistä tässä on kyse, ettei tuota sopimuksen potentiaalia päästä hyödyntämään täysimääräisesti. Koska heille on lupailtu toimttajan vaihdosta jo syksystä, luulisi ettei ole kiinni esim. aiemman sopimuksen irtisanomisestakaan tai muusta Pilkkeestä johtuvasta syystä. Onko Feelian tuotantoketjussa nyt pullonkauloja, vai mistä tämä voi johtua?

Yhteistyö käynnistyy noin 4 miljoonan euron vuositasolla, mutta sopimuksen vuosittainen arvo voi kasvaa merkittävästi suuremmaksi. Asiakas tilaa tuotteet Feelian oman tilausjärjestelmän kautta, ja toimitukset alkavat porrastetusti elokuun alusta. Tammikuussa 2024 mukana toimituksissa ovat lähes kaikki Pilke päiväkotien yksiköt.

Ko. päiväkoti kuuluu siihen joukkoon, josta johtuen “lähes” sanana on otettu tiedotteeseen mukaan.

Tilaus on merkittävä ja kohteita on monia. Ei liene mahdottomuus, että projektin aikataulu on viivästynyt. Sitähän sattuu lähes kaikilla toimialoilla ja varsinkin siellä, missä tehdään isossa mittakaavassa uutta toimintamallia. Toivottavasti laatu edellä menevät, niin ei tule turhia mainehaittoja.

Asiakas on ollut tyytymätön ja konseptia joudutaan hieromaan enemmän, jotta se vastaisi lupauksiin.

En usko kolmanteen kohtaan, koska asiakas oli jo koeponnistanut ennen tiedotettua Feelian kanssa yhteistyötä. Eli 1. - 2. on varmaan lähellä totuutta.

Tuon tiedotteen kirjoittamisen aikaan varmaankin tiedettiin että osa toimituksista venyy tammikuun 2024 puolelle, ja kirjaamisen vuoksi niihin tiedettiin silloin jo syyt. Tässä tapauksessa uskoisin että kyseinen päiväkoti ei kuulu tuohon “alkuperäiseen” viimeisten joukkoon, koska tosiaan Feelian ruokia oli sinne jo lupailtu syksystä asti.

Isossa projektissa voi ennakoimattomia viivästyksiä toki tulla. Olis vaan kiinnostava tietää mikä tässä on pullonkaulana ollut, kun vaikuttaa ettei “ongelma” ole Pilkkeen päässä. Ja onko vastaavaa viivästymistä muuallakin ja laajemmin. Ts. kuinka laajalti sopimuksen tulosvaikutukset mahdollisesti laahaa, ja onko tosiaan ongelmia esim. tuolla tuotannon tai logistiikan puolella.

Tarkistin tilanteen; Pilkkeen kohteista valtaosa on siirtynyt sopimuksen mukaisesti Feelialle. Reilusti alle 10 kohdetta on vielä siirtymättä ja nämäkin siirtyvät lähiaikoina. Kokonaisuutena kyseessä on merkittävä muutos asiakkaan arkeen mutta projekti on edennyt suunnitelman mukaan. Feelia kouluttaa kaikkien kohteiden henkilöstön joten siten varmistetaan että muutos on mahdollisimman sujuva. FERP eli tilausjärjestelmä on ollut käytössä jo pitempään ja järjestelmä on suunniteltu alunpitäenkin skaalautuvaksi.

Kiva kuulla että projekti etenee suunnitellusti, ja että “kenttätutkimukseni” sattui tähän jäljellä olevaan vähemmistöön, eikä mistään isommasta ole kyse. Voimme siis asian suhteen nukkua yömme rauhassa.

Seuraavaksi kenttätutkimukseen pääsee tuotteet itse, eli “tutustumisboksi” on tilattu:

Millainen on tuotantolaitosten kapasiteettitilanne? Onko työt 1 vai kahdessa vuorossa eri tuotantolaitosten osalta? ja miten on suunniteltu tuotannon pysyminen perässä kasvavissa tilausmäärissä? Hyvää suorittamista tähän asti

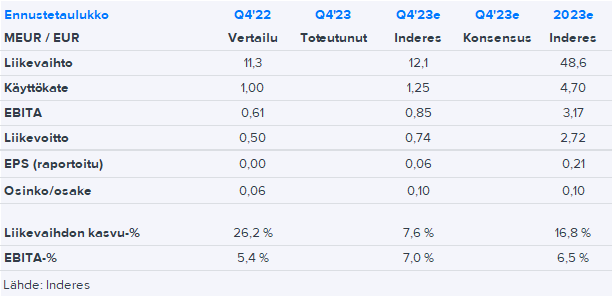

Konsernin liikevaihto kasvoi 10,6 % ja oli 12 457 tuhatta euroa (11 266)

Konsernin käyttökate oli 1 126 tuhatta euroa ja 9,0 % liikevaihdosta (oikaistu 2022: 611 ja 5,4 %)

Konsernin EBITA oli 650 tuhatta euroa (oikaistu 2022: 224) ja 5,2 % liikevaihdosta (oikaistu 2022: 2,0)

Konsernin liikevoitto oli 539 tuhatta euroa ja 4,3 % liikevaihdosta (oikaistu 2022: 113 ja 1,0 %)

Ja koko vuosi:

Tammi-joulukuun 2023 yhteenveto

Konsernin liikevaihto kasvoi 17,6 % ja oli 48 965 tuhatta euroa (41 621 tuhatta euroa)

Konsernin käyttökate oli 4 575 tuhatta euroa ja 9,3 % liikevaihdosta (oikaistu 2022: 2 480 ja 6,0 % liikevaihdosta)

Konsernin EBITA oli 2 965 tuhatta euroa (oikaistu 2022: 1 079) ja 6,1 % liikevaihdosta (oikaistu 2022: 2,6)

Konsernin liikevoitto oli 2 521 tuhatta euroa ja 5,1 % liikevaihdosta (oikaistu 2022: 718 ja 1,7 %)

Hallitus esittää, että yhtiö maksaa osinkoa 0,08 euroa osakkeelta.

Ohjeistus vuodelle 2024

Yhtiön johto arvioi konsernin vuoden 2024 liikevaihdon olevan noin 54-58 miljoonaa euroa. Liikevoittomarginaalin arvioidaan kasvavan edellisvuoteen verrattuna.

Kasvu yli odotusten, kannattavuudessa loppuvuoden osalta pientä takapakkia loppuvuoden korkeammista kiinteistä kustannuksista johtuen.

Viimeisen kvartaalin liikevoitto jäi hieman kolmatta kvartaalia alhaisemmaksi, mihin vaikutti loppuvuoden kesäaikaa korkeampi kiinteiden kustannusten taso sekä sille kohdistuneet sopeuttamiskustannukset.

Omiin odotuksiin hyvä tekeminen jatkuu, kasvua enemmän ja kannattavuus seuraa kyllä perässä, kun skaalaetu tulee vielä paremmin esiin. Niitä isompia sopimuksia odotellessa kuntapuolelta

Liikevaihdon ohjeistus (54-58 MEUR) on tosiaan ennusteidemme mukainen (ennusteemme on 55,1 MEUR). Sanoin virheellisesti live-lähetyksessä, että ohjeistus ylittäisi ennusteemme.

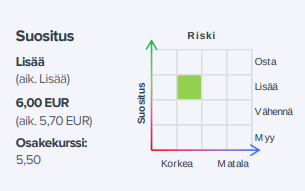

Tässä olisi sitten Paulin tekemä tuore yhtiöraportti.

Fodelian loppuvuosi sujui kasvun osalta ennusteita paremmin, mutta tulos jäi odotuksista osittain väliaikaisten tekijöiden vuoksi. Alkaneen vuoden tuloskasvunäkymät ovat vahvat mm. Feelian jo solmittuihin asiakassopimuksiin perustuvan kasvun ja Fodelia Retailissa toteutettujen säästötoimenpiteiden johdosta.

Rapsasta lainattua:

Kuluvan vuoden kasvunäkymä on hyvä ja pienistä epävarmuustekijöistä huolimatta olemme valmiita nojaamaan 2024 ennusteisin 14x EV/EBITkertoimella (~20% preemio verrokkiryhmään).

Näkeekö @Mikko_Tahkola tällaiset nopeat peliliikkeet uhkana vai mahdollisuutena? Portti ulkomaille vai riskiä tuoreen yhteistyön kariutumiseen syystä tai toisesta?

Ei näihin varmasti mitään yleispätevää näkemystä ole mutta aina kun pääomasijoittaja tulee johonkin tekemiseen mukaan niin yleensä euroille tulee erityinen painoarvo. Samoin asioiden mittaamiseen ja jopa vastuullisuuteen. Siten näen nämä mahdollisuutena. Ruokahuolto on näissä yleensä tukitoiminto joten harvalla on suuria intohimoja lähteä hakemaan jotakin erityistä tulokulmaa (vaikkapa omaa kokkia päiväkodin keittiöön) tällä saralla. Se olisikin onnenpäivä jos julkisia päiväkoteja alkaisi siirtymään yksityisiin ketjuihin…=) Nythän muutos tapahtuu lapsi kerrallaan kun julkisella puolella ei ole hoitajia ja hoidon taso vaihtelee.

Vaikka Atria ei yhtiönä kiinnostaisi, niin suosittelen Fodeliaan sijoittaneita ja muita elintarvikealasta kiinnostuneita kuuntelemaan Atrian melko tuoreen toimitusjohtajan mietteitä ja näkemyksiä muun muassa elintarvikealasta, ruoan verkkokaupasta ja foodservice-markkinasta. Itse ainakin opein taas paljon uutta ja sain ymmärrystä markkinasta. Mikko Jylhän vieraana Kai Gyllström