Fodelialle seuraava tiimi talliin?

1 tykkäys

Kysymys Fodelian ja tyttärien johdolle. Onko teillä johtamisjärjestelmät käytössä? Turvallisuusjärjestelmä? Laatujärjestelmä, Ympäristöjärjestelmä? Hygieniajärjestelmä? ? ? Onko lähivuosille panostuksia näissä?

toimitushinnat laskee!

Päätimme laskea verkkokaupan toimitusmaksua reilulla kädellä hintaan 8,90€ . Hinta romahti uuden vuoden kunniaksi alle puoleen aiemmasta 19,90 eurosta. Ilmaisen toimituksen raja on jatkossakin 150 €. ![]()

![]()

9 tykkäystä

Jään odottamaan innolla gluteenittomien tuotetarjontaa ja aluevaltausta (mm. puhdaskaura)! Siinä on potentiaalia.

5 tykkäystä

Hei. Feelialalla ja Real Snacksillä on FSSC 22000 käytössä. Beofoodilla ISO n toinen versio. Eli perusjärjestelmät ovat kunnossa.

6 tykkäystä

Nyt tilaamaan - jopa Kämppiinkin alle kympillä😄

10 tykkäystä

Oikialla on puhdaskaurasta tehtyjä tuotteita Oatis brändin alla - pyritään tuomaan muitakin kauratuotteita eli ajanhermolla ollaan.

6 tykkäystä

Niinköhän tässä käy, että täytyy nousta takaisin kelkkaan korkeahkosta (?) nykyhinnasta huolimatta. Tietysti vois seuraavan tuloksen katsoa ja ostaa sitten vaikka vähän kalliimmallakin jos tavotteita lunastetaan.

2 tykkäystä

Voi kun esim. niissä hoivakodeissa/asumisyksiköissä, joissa hoitajat valmistavat aterioita (nähty on!), johto ymmärtäisi, että on paljon tärkeämpää hoitajien keskittyä hoivatyöhön kuin aterioiden valmistamiseen alusta alkaen. Elintarvikkeet toimitetaan kaupasta, muttei sillä saada mitään säästöä, jos ne ostetaan pienissä erissä (paitsi, jos pääraaka-aineena on joka päivä perunasipuliseos). Asenteen muutos tarvinnee vielä jonkin verran markkinointia ja jalkatyötä, jotta Feelian konsepti ratkaisuksi saavuttaisi aidon ja laajan kiinnostuksen. Hyvä konsepti ja onnea matkaan!

2 tykkäystä

Kyllä me tähän törmätään jatkuvasti ja onneksi tietoisuus pikkuhiljaa paranee. Laatu, hinta ja hävikinhallinta sekä ajankäyttö ovat niitä asioita jotka ajavat entistä useamman käyttämään Feelian tuotteita. Feelialtahan löytyy lisäksi mm. rakannemuunneltuna samoja tuotteita joten nielemisvaikeuksia sairastavat saavat myös meiltä loistavia tuotteita. Kiitos onnitteluista!

18 tykkäystä

Itseäni ihmetytti seuraava asia Fodelian kohdalla. Inderes on lähes ostanut Fodelian taloudelliset tavoitteet laajan raportin ennusteissaan. Fodeliahan tavoittelee 2024 yli 60 miljoonan euron liikevaihtoa liikevoittomarginaalin ollessa keskimäärin yli 10 %. Miksi Inderesin ostamat ennusteet yhtiöstä eivät näy Fodelian tavoitehinnassa, ja onhan nytkin suosituksena myy. Lähinnä tulee mieleen Admicom, jossa olen saanut olla mukana kohtuullisella panostuksella alusta asti. Admicomissa Inderesin tavoitehinta on toistamiseen juossut pörssikurssin perässä. Fodelian liiketoiminta ei ole skaalautuvaa toisin kuin Admicomilla. Muilta osin olen vakuuttunut Fodelian suorituskyvystä.

2 tykkäystä

Jos tuo 60milj liikevaihto toteutuu, ja liikevoittomarginaali on tuolloinkin 10 % luokkaa, mitä voisi odottaa osakkeen arvoksi näillä spekseillä?

Eikös osakkeen arvoa voi yksinkertaistettuna näin spekuloida P/E avulla? Sitten vain pohtimaan minkälaista kasvua siinä vaiheessa arvostetaan

3 tykkäystä

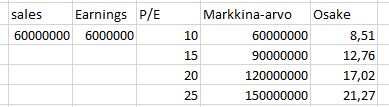

Laitetaanpa tämä omakin yksinkertainen exel taulukko jakoon, jos siitä vaikka olisi jollekin iloa. EPS ennusteina on käytetty Inderesin ennusteita. Siitäpä voi jokainen hahmotella mielessään osakkeen nousupotentiaalia ennustetun kasvun toteutuessa.

3 tykkäystä

Tässä on semmoinen virhe, että olet käyttänyt E:nä liikevoittoa, kun oikea E ts. EPS on osakekohtainen nettotulos(Liikevoitto-verot-rahoituskulut).

1 tykkäys

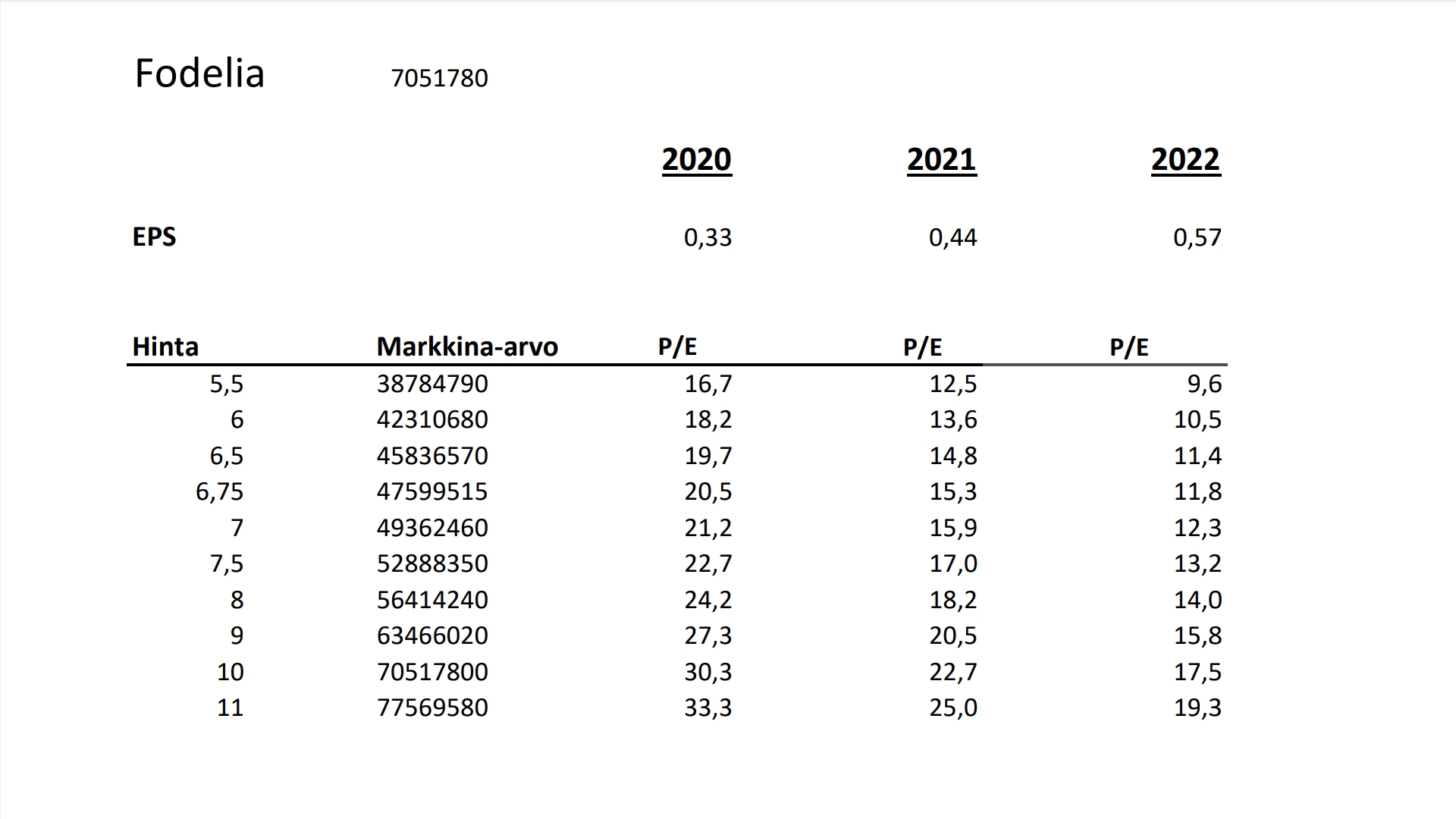

Tavoitehinta on aina 12 kuukauden päähän, eikä se heijastele siten vielä noin pitkälle, kuin 2024 ja mahdollinen 60 milj. € liikevaihto. Jos tahdissa edetään, niin 12 kk päästä tavoitehinta on taas paljon korkeampi.

Jos tuo eps2020e 0,33 € toteutuu, niin osaketta pitää silloin mielestäni arvostaa korkeammilla kertoimilla, kuin tämän päivän pe, reilut 18. Koska eps-kasvu olisi sen verran rivakkaa.

1 tykkäys

Ymmärrän toki, että tavoitehinnnassa katsanto on vuoden päähän. En ole selvittänyt, kuinka moneen firmaan Inderes on ennustanut näin voimakasta tuloskasvua (listautumiskulut huomiotta) lähivuosille kuin tässä Fodelian tapauksessa. Jos ennusteen mukainen tuloskasvu toteutuu, sijoittajat sallivat entistä korkeampia kertoimia parantuneen likviditeetin, liiketoiminnan defensiivisyyden (monivuotiset sopimukset asiakkaille) jne. takia. Lisäksi useampi sijoittaja tulee tietoiseksi yrityksestä, kun talouslehdessä arvuutellaan, minkä yhtiön käppyrä on kyseessä. Mutta siis en itse ainakaan joka päivä näin voimakkaisiin tuloskasvuennusteisiin Inderesin analyyseissä törmää.

2 tykkäystä

Hyppäsin pois kyydistä koska 1) annista sai niin vähän 2) en tajunnut ostaa lisää heti ekana päivänä pörssistä 3) en ehdi seurata kaikkia pienyhtiötä…Kiitos +40% voitoista ![]()

![]()

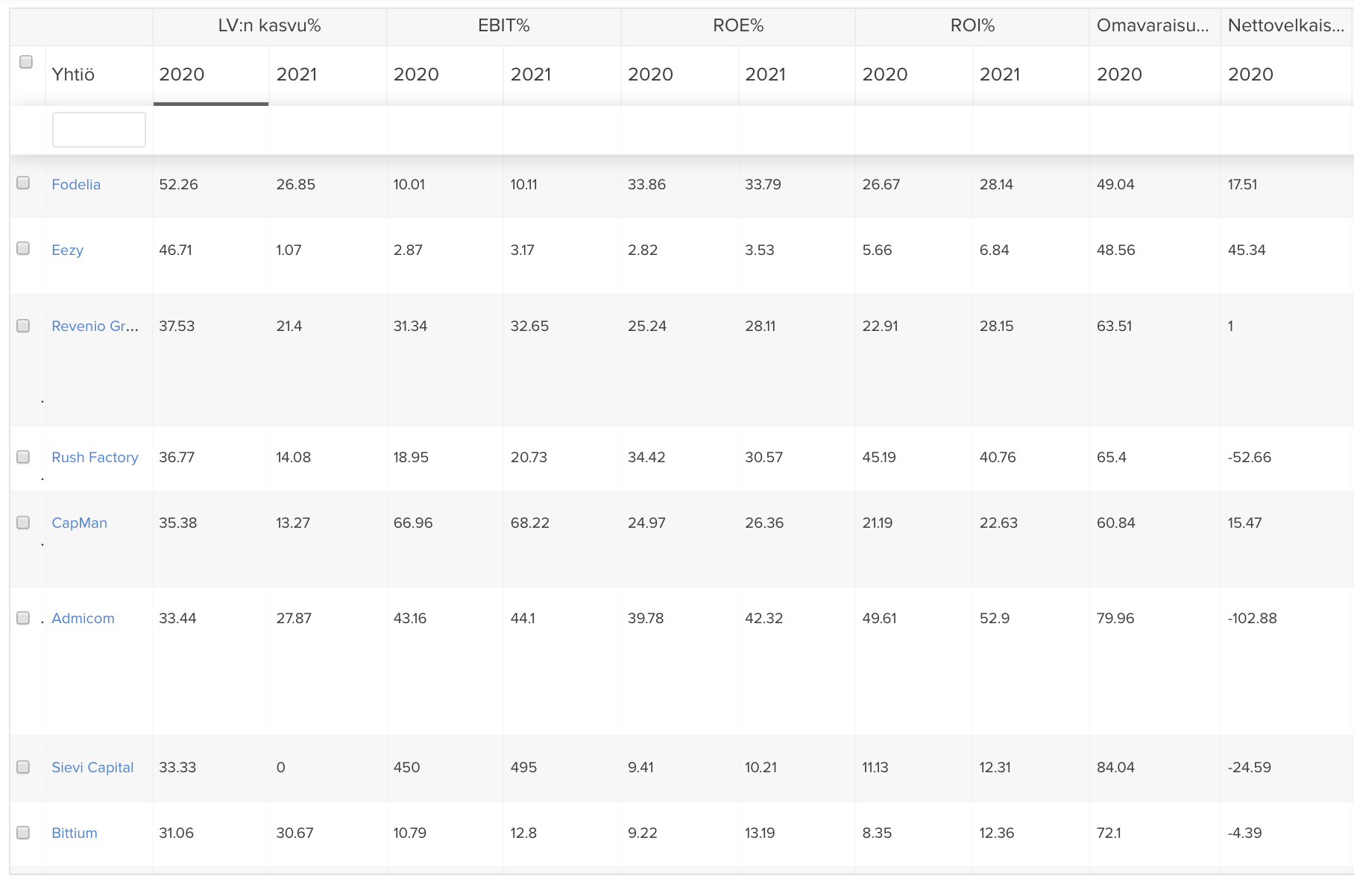

Osakevertailusta katsoen Fodelia on kärjessä mitä tulee 2020 kasvuodotuksiin liikevaihdon osalta(Endomines on oikeasti ensimmäisenä, mutta kaivosyhtiöillä nuo voi heitellä voimakkaasti). Tuloshan monilla kasvuyhtiöillä skaalautuu ylös vielä nopeammin.

Noista lähinnä Revenio, Admicom ja Bittium jatkavat myös lähivuosina kovaa ~30 % kasvua Fodelian lisäksi. Myös Qt:seen kohdistuu isot noin 30 % kasvuodotukset mutta se ei ihan tuohon kuvakaappaukseen mahtunut.

7 tykkäystä

mitäs Fodeliassa tapahtuu?