Yhteenvetona ehdotan, että hyvän strategiatyön ja visioinnin jälkeen johto palaa ja panostaa loppuvuoden enempi hiukan paitsioon jääneeneeseen menestystekijään. Se on TUOTANTOTEHOKKUUS. Kuitenkin, siellä on nyt menestyksen pullonkaula, kriittinen menestystekijä.

2 tykkäystä

Kiitos @Mikko_Tahkola , jos nyt yhtään asiat menee miten kuvailitte, niin oletan, että 2022 pitäisi olla ihan erilainen kuin 2021?

Sanoitko, että jokin voitettu diili oli isompi kuin kangasalan diili arvoltaan, voisitko vielä muistuttaa mitä se Kangasalan diilin koo / merkitys on ollut? Onko tämä diili jo varma (vai onko siinää jokin valitusoikeus kilpailijoilla jne. mitä nyt voi ollakaan / oliko julkiselle vai yksityiselle?).

ystävällisesti Viljo

4 tykkäystä

Tuotantotehokkuuteen liittyen yksi kysymys. Onko Fodelialle tuttuja erilaiset Lean ja Six Sigma menetelmät? Olen juuri itse perehtynyt aiheeseen lukemalla kirjaa Factory Physics for managers. Kirja perehtyy tehdasfysikkaan eli tuotantoprosesssien optimointiin. Käsittääkseni etenkin tehdasfysiikan menetelmiä käytetään vielä varsin vähän Suomessa. Näitä menetelmiä hyödyntämällä voi saavuttaa huipputuloksia tuottavuudessa. @Mikko_Tahkola onkohan menetelmät teille tuttuja? Kirjalle vahva lukusuositus kenelle tahansa valmistuksen johtotehtävissä (tai palvelu)työskentelevälle!

Edit: En siis epäile etteikö tuotanto ohjattaisi fiksusti. Nämä menetelmät kuitenkin tuntuvat olevan monissa paikoissa vieraita, minkä vuoksi kysyin asiaa.

1 tykkäys

Top10 suurimmat osakkeenomistajat listalla muutama taho on vähennellyt useita kuukausia. Vaikka myydyt määrät kuukausittain ei niin merkittäviä olekaan, ainakin itse tulee mietittyä, että jos yhtiö on kultamuna, miksi suurimpien osakkeenomistajien listalla on tahoja, jotka haluavat tulevista mammuttituotoista luopua.

2 tykkäystä

Sisäpiirin kauppoja ei ole tehty sitten tammikuun alun. Toimitusjohtaja Tahkola Mikko omistaa melkein 30 prosenttia eikä siitä osuudesta ole juuri luopunut eikä muutenkaan mielestäni mitään isoja muutoksia ole ollut tänä vuonna pahemmin suurissa omistajissa. Toiseksi suurin omistaja ja johtoryhmän jäsen Jukka Ojala oli vielä lisäillytkin hieman keväällä, minusta omistajilla näyttää olevan luottamusta tähän. ![]()

2 tykkäystä

Tämä on aina niin ikuisuus kysymys… kun niille myynneille voi olla moniakin syitä, mutta ostamiselle vain yksi.

1 tykkäys

Kirjoittelenpas nyt jälleen kevyemmät Peter Lynchmäiset havainnot Feeliasta kuluttajanäkökulmasta. Tosiaan kirjoittelin viime viikolla kuinka kesän aikana kuulimme ympäri Suomen tästä arjen helpottajasta ja päätimme laittaa myös oman koe-erän tilaukseen. Valitsimme viikon Perheboksin ja lisäksi kaalilaatikkoa ja kuuluisaa lohikeittoa.

Toimituksesta tuli tekstiviesti edellisenä päivänä kuten pitikin, ainoa vain ettei tässä viestissä ollut kellonaikaa lainkaan! Vain ± 30 min, eikä kuljetuspalvelun linkki vielä illalla toiminut. Toimituspäivän aamuna linkki toimi ja kellonaika 16.17. Ok, hieman etukenoa ja karkaaminen töistä niin olen varmuudella vastassa ensimmäistä lähetystäni. Olin saanut jo työkaverilta kokemuksia, että ensimmäinen toimitus heillä viivästynyt ja seuraavat toimitukset tulleet täysin ajallaan. Yllätyksekseni myös minun ensimmäinen tilaukseni saapui myöhässä, noin 17.20. Tarkennuksena vielä, että asumme kaupungin keskusta-alueella.

Tuotteet purettiin laatikosta ja aloitettiin heti kokeilut kanakeitolla. Täytyy myöntää että yllätykseni oli ennakko-oletuksista huolimatta melkoinen. Maku oli oikeasti yhtä hyvä kuin huhut kertoivat. Vielä suurempi yllätys oli ruuan koostumus ja laatu! Odotin “laitosmaisempaa” ruokaa mutta tämähän päihittää vaimon laittamat ruuat eikä kauheasti äidinkään lihapadoille häviä! Ehdottomasti jatkoon.

Tästä aasinsiltana itse asiaan: Kannattavuushaasteet huolettaa minua enemmän jopa kuluttajana kuin sijoittajana. Toivon todella, ettei näin hyvää tuotetta pilata raaka-aineiden “kuluoptimoinnilla” tai seossuhteita muuttamalla, vaan kannattavuutta parannetaan muilla poppakonsteilla (tuotannon tehostaminen). Laadusta tinkimällä varmasti kasvun siivet katkeavat ja puskaradio kääntyy itseään vastaan.

Kahvipöytäkeskusteluissa huomaa kuinka tällaiselle tuotteelle ja palvelulle on kysyntää. Viikon aikana useampi utelias tuttava on laittanut kokemustemme rohkaisemana omat koe-eränsä tulemaan.

Tämän hetken kokemus perustuu: Kanakeitto, lohikeitto, kaalilaatikko, hernekeitto.

30 tykkäystä

Ymmärtäisin huolen, jos iso omistaja myy kaikki osakkeet pois. On normaalia sijoitustoimintaa vähentää tai lisätä positiota pienemmillä määrillä. Koronan johdosta Fodelian osakkeella mammuttituottojen tekeminen ei ole ollut mahdollista ja moni sijoitus on tuottanut paremmin, sekin on tässä yksi realiteetti.

1 tykkäys

Olen pariin kertaan, jo täällä ihmetellyt yhtiön hinnoittelua.

Tilanne on edelleen se, että ihan kaiken pitää mennä täydellisesti että osakkeessa on jotain upsidea.

Loppuvuonna vaaditaan ihmettä, että kannattavuus ohjeistukseen päästään.

Imo markkina ja (härät) missaa edelleen monta asiaa, niistä ehkä tärkein kilpailuedun kesto.

K. edun kestoa voi arvioida mm. sillä kuinka paljon kilpailijoiden pitää investoida, jotta ne saisivat yhtiön aseman markkinoilla horjumaan.

Jos esim Snellman päättäisi investoida 30M vastaavaan autoklaavi teknologiaan, jota Feelia käyttää, niin se todennäköisesti onnistuisi luomaan vastaavan konseptin. Varmaan huomattavasti vähempikin riittäisi.

Toiseksi osa yhtiön asiakkaista on poliittisesti motivoituneita, jolloin päätöksiä ei tehdä rationaalisesti esim kenellä halvin tarjoomia.

Kolmanneksi yhtiö kilpailee isoja yhtiöitä vastaan jotka voivat painaa diilejä nolla katteella.

Saas nähdä millä kannattavuudella kasvun ennustetaan tästä lähin tulevan.

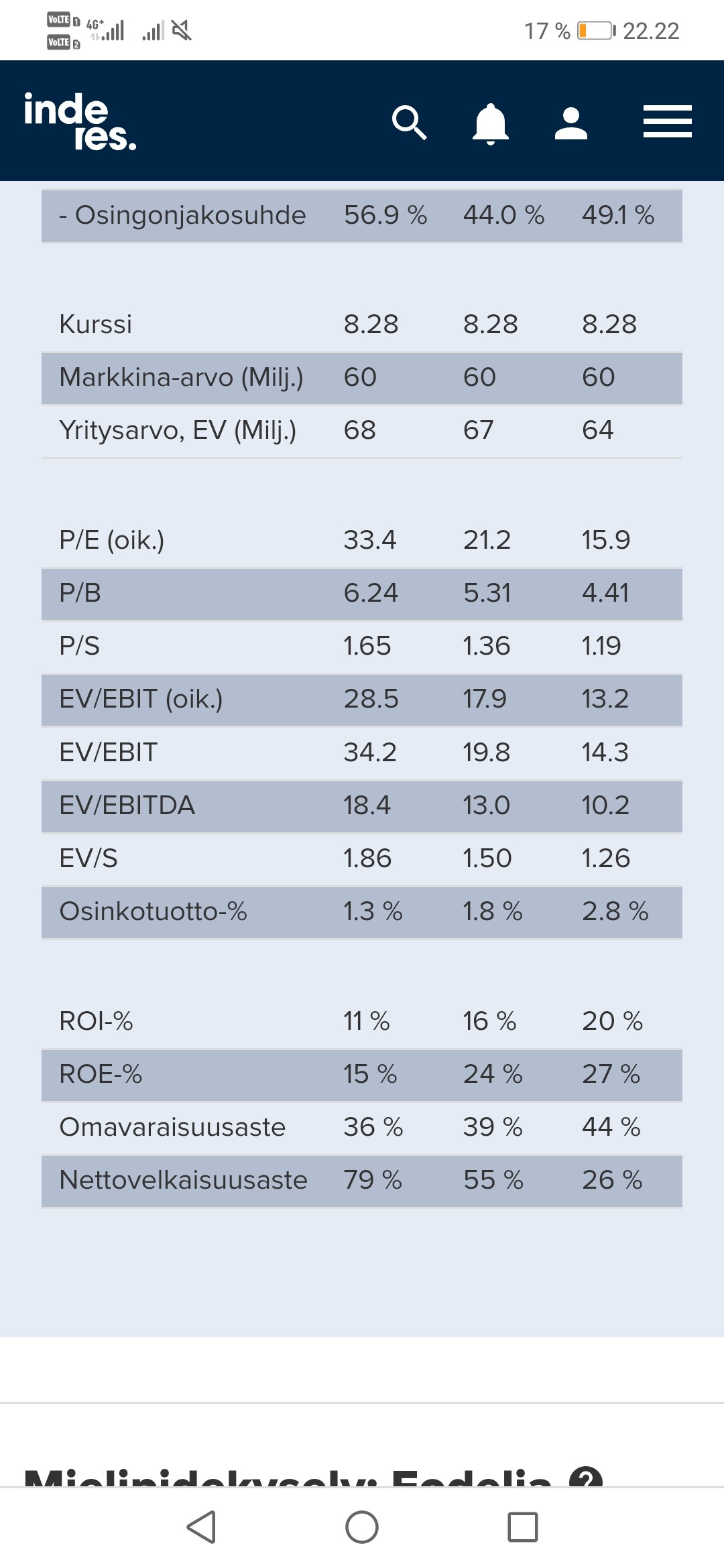

ROE JA ROI ovat sulaneet silmissä, kun arvostus pysynyt tapissa.

Ystävällisin terveisin

![]()

Ps. Olen Feelian tyytyväinen asiakas ![]()

20 tykkäystä

Mä olen valmis antamaan yhtiölle reilun näyttömahdollisuuden normaalissa toimintaympäristössä. Tuskin noho tai finskikään vielä parasta tulostaan tänä vuonna tekee. Ruokkimisala on ollut koronan yksi isoimmista kärsijöistä, pakkohan sen on näkyä vielä hetken aikaa.

Tässä on useat palat pöydällä aika hyvin tulevia vuosia silmällä pitäen imo. Toki potentiaali pitää ensin lunastaa, eikä menestys ole kirkossa kuulutettua.

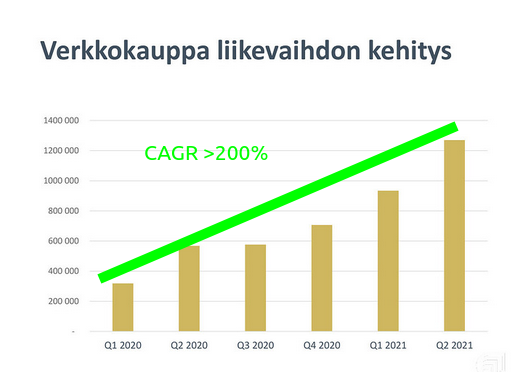

Edit: Saapas nähdä, jatkuuko verkkokaupan kasvu yhtä railakkaana kuin nyt nähdyn reilun vuoden aikana. Jatkuessaan hyvällä tasolla ei mene kovin montaa vuotta, kun pelkästään sieltä tulee koko yhtiön vuoden 2018 tekemä liikevaihto (15,3 meur).

12 tykkäystä

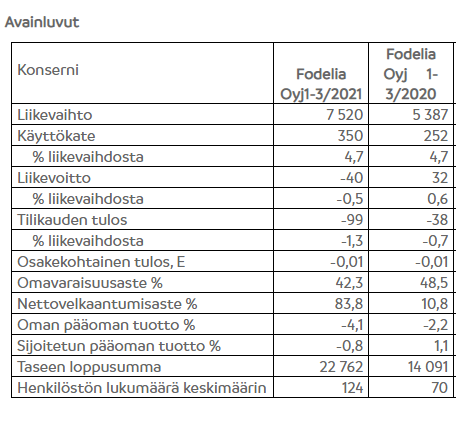

Tässä on mun mielestä ne olennaisimmat asiat. Pitkälle pitää katsoa, markkina tarjoaa valtavan potentiaalin, kasvaa valtavasti ja Petri itsekin sijoittanut. ![]() Kannattavuuden eteen pitää tehdä töitä, osin toimari antoikin vastauksia siihen, mutta aika näyttää. En kyllä vielä Q3:lta odota ihmeitä, koska investoinnit, laitetilausten viivästyminen ja tehtaan laajentuminen. Odotan vielä Kajaanin lisälöpinöitä tästä.

Kannattavuuden eteen pitää tehdä töitä, osin toimari antoikin vastauksia siihen, mutta aika näyttää. En kyllä vielä Q3:lta odota ihmeitä, koska investoinnit, laitetilausten viivästyminen ja tehtaan laajentuminen. Odotan vielä Kajaanin lisälöpinöitä tästä. ![]()

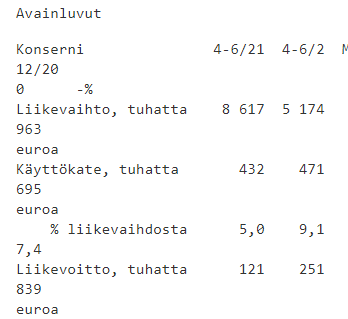

Anteeksi @viljo, tuli vähän huonosti kopsattua tohon, mutta tuossa näkyy tällaiset vertailut.

1 tykkäys

q3 julkaistaan kuitenkin joskus vuoden lopullam, niin kyllä silloin jo varmaan annetaan edistymisestä listätietoa ja ohjataan näkyvyyttä 2022, siksi toimin jo tänään.

q2 osalta orgaaninen kasvu oli(ko?) 31% tia jotain ja H1 20 % joten alkaahan tuo olla edes oikeaan suuntaan.

Onko tämä ns. “luottamus case” ? ei kai?

3 tykkäystä

Potentiaalia on, sitä en kiellä mutta olen markkinan kanssa eri mieltä siitä kuinka todennäköisesti tämä potentiaali saavutetaan.

Tällä valuaatiolla markkina pitää sitä hyvin todennäköisenä. Itse näen, edellä esitetyistä seikoista mm johtuen, että menestys on kaikkea muuta kuin kirkossa kuulutettua ja tämän epävarmuuden pitäisi näkyä osakkeen arvostuksessa. Nyt se ei näy.

Se että toi verkkokaupan myynti kymmenkertaistuu kestää varmaan 5-10 vuotta, jolloin sen arvo tämän päivän sijoittajalle on pieni.

Ps. Olen vähintään 50% ajasta väärässä.

Toivon Fodelian todella pärjäävän😊

9 tykkäystä

Kiitos tiiviistä yhteenvedosta @Molskis06 ja lisäkysymyksestä @Joe

Olen jonkin verran nähnyt tehdasinvestointien käyttöönottoja matkanvarrella ja näyttää aina käyvän samalla tavalla; oletukset prosessin sujuvuudesta ovat optimistisia. Näitä haasteita on Fodelian yhtiöistä ollut sekä Feelialla että Real Snacksillä. Realin osalta hommat toimii ja Feelialla vielä tekemistä johtuen mm. mainitsemastani ohjainyksiköstä. Lisäksi Feelialla jatkettiin investointeja robotiikkaan joiden ensimmäisen vaiheen asennukset tapahtuu syyskuussa.

Tiedän että tuotantotehokkuus tulee lopullisesti kuntoon lähiaikoina. Se on ollut ja on fokuksessa.

Feelian tuotanto on Lean-ohjattua hyvin pitkälle.

29 tykkäystä

Verkkokaupan kehitys on ollut voimakasta kuten graafista näkyy. Tarkoitus on kasvaa jatkossakin - markkinan koosta se ei ihan heti jää kiinni. Sen verran historiaa että päätös yhtiöittää verkkokauppa omaksi yhtiökseen tehtiin vuosi sitten. Uusi toimitusjohtaja aloitti 1.2.2021. Graafista näkyy miten tämän jälkeen tekeminen on kehittynyt. Minä tiedän kohtuullisen hyvin mitä kaikkea taustalla pitää olla kunnossa että 6500 toimitusta per kk saadaan asiakkaille kylmäkuljetuksena kaikkialle Suomeen.

Näitä tässä on siis rakennettu viime kuukaudet sillä silmällä pitäen, että tekemisen pitää pystyä skaalautumaan merkittävästi ylöspäin.

Kuten eilenkin mainitsin, Feelia ruokakaupalla on ylivoimainen kilpailuetu verrattuna ns. normaaliin ruoan verkkokauppaan. Mikään toinen toimija ei pysty tarjoamaan “arjen superhelpottajaa” tuohon hintatasoon. Kyseessä ei ole siis pelkkä tuote vaan kyseessä konsepti.

23 tykkäystä

Kiitos @Patapata. Vähän aina “jännittää” nämä julkiset testausraportit - joskus elävässä elämässähän käy niin, että juuri näissä tapauksissa menee pieleen jokin sellainen osa-alue joka yleensä toimii todella hyvin😊

Suomessa on kohtuullisen lyhyt historia kuluttajille suunnattujen kylmäkuljetusten hoidossa vrt. vaikka Britannia, jossa ruokaa on kuskattu kaupasta asiakkaille jo toistakymmentä vuotta. Koronan vauhdittamana uusia toimijoita on tullut ja nimenomaan teknologia edellä. Parhaat tulevat pärjäämään ja olen aivan varma, että asiakaskokemus tulee paranemaan kuljetusten osalta.

Itse tuotteen osalta Feeliaruokakaupan tarjoomaa pyritään pitämään monipuolisena ja laadukkaana. Tuotannontehokkuuden tai kustannustehokkuuden nimissä tuotteen maku ja laatu eivät missään tapauksessa saa kärsiä.

25 tykkäystä

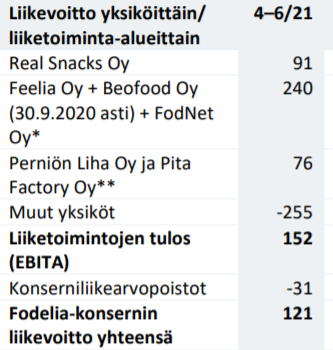

Saisinko apuja yhteisö ja @Petri_Kajaani , että miten löytäisi puolivuosikatsauksesta yhteisyrityksen Fodbarin lukuja (edes välillisesti sinne päin)? Kävin melko perusteellisesti läpi katsausta ja en keksi muuta paikkaa kuin kohta “muut yksiköt”. Onko siis Fodbarin liiketulos raportoituna muissa yksiköissä ja tuo kohta sisältää sitten myös muita Fodelia -konsernin kuluja? Vai meneeko Fodbarin yhteisyrityksen liikevaihto ja liiketulos Fodelian osuudelta Feelian yksikön lukuihin?

2 tykkäystä

Tuo on täysin tyypillistä ja ihmisluonnon mukaista. Tavoitteet toki kannattaa asettaa sen optimistisen skenaation mukaan, mutta mielestäni odotukset kannattaa asettaa aiempien projektien tuottaman kokemuksen mukaisella kertoimella. Esimerkiksi tavoite on saada homma valmiiksi vuodessa, mutta todellisuudessa odotetaan sen valmistuvan puolessatoista vuodessa.

Fodbarin luvut (Fodelian osuus) raportoidaan juuri tuossa kohdassa muut yksiköt. Samassa raportoidaan myös emon luvut.

8 tykkäystä

Kiitos vastauksesta!

2 tykkäystä