Talousjohtaja ostanut reilu 1000 osaketta.

8 tykkäystä

Kokkolan tehtaan investointipäätöstä lupailtiin vuodenvaihteen tietämillä neljässä kuukaudessa. Miten tilanne etenee, vai eteneekö?

7 tykkäystä

Kokkolan nykyisessä tehtaassa olemme tehneet tehostamistoimia siten, että kapasiteetti on riittänyt ja riittää toistaiseksi. Samalla teemme suunnitelmia siitä, missä tuotantoa on järkevintä kasvattaa. Kokonaan uuden tehtaan rakentaminenkin on edelleen vaihtoehto, mutta tutkimme muitakin vaihtoehtoja.

24 tykkäystä

Jos joku sattuu olemaan Iltalehti Plus -tilaaja, olisi erittäin mielenkiintoista saada tietää artikkelin pääkohdat.

17 tykkäystä

Hallitusohjelmasta poimittu.

Julkisomisteisten, niin kutsuttujen inhouse-yhtiöiden käyttöä pyritään rajoittamaan.

Hallitus rajaa julkisen sektorin mahdollisuuksia tuottaa inhouse-yksiköissä sellaisia tukipalveluita, joissa on olemassa toimiva markkina, kuten siivous-, taloushallinto-, ruoka- ja ict-palveluissa. Yhtiöiden omistukselle asetetaan yleisen edun huomioon ottava vähimmäisomistusprosentti (10 prosenttia). Lainsäädäntöä tiukennetaan myös siten, että inhouse-hankintoja voidaan tehdä vain silloin, kun ne ovat kokonaistaloudellisesti edullisempia kuin markkinoilla toimivat vaihtoehdot tai kun tähän on muu erityisen painava julkinen intressi.

Onko Mikolla jotaki ajatuksia tähän heittää?

24 tykkäystä

Kiitos nostosta - toteutuessaan avaa kyllä valtavan ison markkinan ruokahuolloissa sekä kunnissa / kaupungeissa että hyvinvointialueilla. Olisi mielenkiintoista nähdä, miten joku pystyy jatkossa perustelemaan inhouse-hankintaa perusteella “kokonaistaloudellisesti edullisempaa kuin markkinoilla toimivat vaihtoehdot ovat”. Jokohan se markkinatalous hiipisi pikkuhiljaa tähänkin osaan talouselämää…=)

41 tykkäystä

Fodelia Oyj:n omien osakkeiden osto-ohjelma on päättynyt

5 tykkäystä

Feelia ruokakauppa on julkaissut nyt kanta-asiakkuusohjelman. Q1 -tiedotustilaisuudessa minulle jäi käsitys, että Feelian ruokakauppa on koronan jälkeen hiipunut marginaalisemmaksi liiketoiminnaksi. Toivottavasti tällä saadaan asiakaspitoa ja mainostamisen kustannuksia alemmaksi (“Seuraa meitä somessa, saat 25 pisttettä”. “Suosittele ystävälle ja saat 100 pistettä” jne)

5 tykkäystä

Juttua suviseurojen ruokahuollosta. Mahtoikohan Fodelia päästä toimittamaan tämän(kin) vuoden ruokatarjoiluja, ainakin jutussa mainittu hävikkiesimerkki vaikuttaa esimerkilliseltä. Ts. yksi hyvä referenssi, jos/kun Fodelia on ollut ruokahuollon toimituksessa mukana.

HS Suviseuroissa | Suviseurojen ruokalistan kestosuosikki on kaikille tuttu jouluruoka: https://www.hs.fi/kotimaa/art-2000009691270.html

5 tykkäystä

Fodelian nettisivuilla mainitaan, että yritys pyrkii kasvattamaan kotimaisista elintarvikealan yrityksistä mm. kansainvälisiä yrityksiä. Mikä mahtaa olla tällä hetkellä viennin osuus liikevaihdosta, ja millaisia konkreettisia askelia tämän kansainvälistymisen eteen on tekeillä? Markkinaa voisi olla kuitenkin erityisesti Feelialla, kun tuotteissa on pitkät säilyvyydet?

4 tykkäystä

Fodelian kurssi mörnii ATL -tasoilla. Ketjukin on hiljentynyt yhtiöuutisten puutteessa ![]() .

.

Viikon päästä saadaan vihdoinkin lukuja pöytään.

10 tykkäystä

Kyselin Tampereen Sijoittaja-messujen yhteydessä toukokuun alussa Mikolta, mikä tai mitkä olisi parhaat indikaattorit seurata yhtiön kehitystä. Ajattelin, että esimerkiksi Hilman seuraaminen voisi auttaa sijoittajaa hahmottamaan, missä mennään. Mikko totesi yksioikoisesti, että kyllä se on nämä heidän osa- ja puolivuotiskatsaukset se, mistä sijoittaja saa tarvitsemansa informaation yhtiön suunnasta ja kehityksestä parhaiten. Uskoin Mikkoa, enkä alkanut kaivelemaan sen enempää.

8 tykkäystä

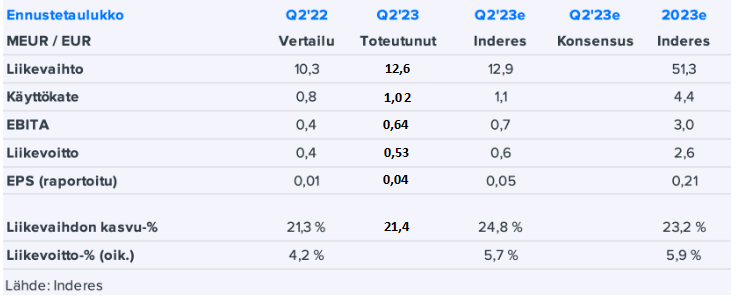

Tässä on Paulin ennakkokommentit, kun Fodelia antaa keskiviikkona tuloksensa. ![]()

Fodelia julkistaa Q2-raporttinsa keskiviikkona 9.8. Odotamme kasvun jatkuneen hyvänä ja kannattavuuden parantuneen vertailukaudesta. Kvartaaliin liittyy kuitenkin epävarmuustekijöitä, sillä kuluttajakysynnän heikentyminen ja yhtiön omat kasvupanostukset ovat voineet heikentää Q2:n tuloskehitystä.

7 tykkäystä

KONSERNIN TAMMI-KESÄKUUN LIIKEVAIHTO KASVOI 25 PROSENTTIA JA LIIKEVOITTO KAKSINKERTAISTUI

Tammi- kesäkuun 2023 yhteenveto

- Katsauskauden liikevaihto kasvoi 24,8 % ja oli 24 259 tuhatta euroa (19 432 tuhatta euroa).

- Katsauskauden käyttökate oli 1 948 tuhatta euroa (1 276) ja 8,0 % liikevaihdosta (6,6).

- Katsauskauden tulos ennen liikearvopoistoja (EBITA) oli 1 214 tuhatta euroa (615) ja 5,0 % liikevaihdosta (3,2)

- Katsauskauden liikevoitto oli 993 tuhatta euroa (455) ja 4,1 % liikevaihdosta (2,3).

Huhti-kesäkuun 2023 yhteenveto

- Katsauskauden liikevaihto kasvoi 21,4 % ja oli 12 526 tuhatta euroa (10 319).

- Katsauskauden käyttökate oli 1 026 tuhatta euroa (765) ja 8,2 % liikevaihdosta (7,4).

- Katsauskauden tulos ennen liikearvopoistoja (EBITA) oli 641 tuhatta euroa (430) ja 5,1 % liikevaihdosta (4,2)

- Katsauskauden liikevoitto oli 530 tuhatta euroa (350) ja 4,2 % liikevaihdosta (3,4).

Ohjeistus vuodelle 2023

Yhtiön johto säilyttää ohjeistuksen ennallaan ja arvioi konsernin vuoden 2023 liikevaihdon olevan noin 45-52 miljoonaa euroa. Liikevoittomarginaalin arvioidaan kasvavan edellisvuoteen verrattuna.

Ennusteeseen tuo epävarmuutta Ukrainan sodan vaikutukset materiaalihintoihin, materiaalien saatavuuteen ja yleiseen hintatasoon.

12 tykkäystä

Loistavaa kehitystä mutta ihan valmiiksi ei vieläkään tullut. Suunta on oikea.

Tulosinfo klo 12. Tervetuloa kuulolle ja hyvät kysymykset aina paikallaan.

26 tykkäystä

Mitenkä liikevaihto onkaan historiallisesti jakautunut eri kvartaaleilla, onko h2 normaalisti suurempi ja kannattavampi? Pikku joulu, joulu, festarit jne?

Alkaako yhteisyritys parantamaan h2?

@Pauli_Lohi oli hyvin kartalla luvuista ![]()

Liikevaihto jäi hieman ennusteesta, minkä takia myös muissa luvuissa vastaava ero.

@Mikko_Tahkola: Hyvää tekemistä Fodelialta, kannattavuus paranee vaikka kasvu jatkuu ![]()

21 tykkäystä

Fodelian osalta peräpeiliin katsomalla on aina yllättynyt minkälaisia kannattavuutta rasittavia kehityskohteita, ulkopuolisia tekijöitä tai investointeja konsernin sisällä onkaan ollut menossa. Iso osa selittynee ulkopuolisilla tekijöillä (toimintaympäristön muutokset, jne.), mutta onhan tuolla ollut paljon rivien välistä myös oman identiteetin ja suunnan hakemista.

“tarjouskanta on kasvanut ennätystasolle, mikä ennakoi positiivista kehitystä myös tulevaisuudessa.” → Loistavaa!

“Loppuvuotta 2022 rasittivat voimakkaasti kohonneet kustannukset, jotka saatiin vietyä myyntihintoihin vasta viiveellä. Yhtiössä on tehostettu tuotantotoimintaa ja uudistettu logistiikkaratkaisuja, mitkä ovat tuoneet kustannustehokkuutta toimintaan.”

“Liiketoiminta-alueeseen kuuluneiden yhtiöiden fuusioprosessi toteutui alkuvuonna. Tammi-kesäkuulle kohdistui fuusiosta ja ERP-järjestelmän käyttöönotosta aiheutuneita kertaluontoisia kustannuksia.”

“Yhtiössä on käynnissä investointiprojekteja, joilla mahdollistetaan kasvua ja kehitetään edelleen tuotannon tehokkuutta.”

“Nopea kasvu on aiheuttanut alkuvaiheen lisäkustannuksia, minkä myötä kannattavuus on jäänyt vielä alhaiseksi.”

@Mikko_Tahkola Hyvää tekemistä kuluneen puolikkaan aikana. Pystyisitkö avaamaan hieman sitä, mikä on normaali kulu- ja investointirakenne Fodelialle nyt, lähitulevaisuudessa ja pitkällä aikavälillä? Ulkopuolisena tulkitsen mennyttä ja tulevaa niin, että kustannukset on nyt näpeissä ja investoidaan hallitusti suunniteltuihin asioihin. En kuitenkaan olisi yllättynyt, jos seuraavassa raportissa nousisi jokin uusi investointikohde puskista esiin, koska näitä on sijoittajan näkökulmasta ollut aika paljon.

10 tykkäystä

Hienoa työtä @Mikko_Tahkola !

Kysyisin Fodbarista. Kuinka yhteisyritys on onnistunut ruokapalvelutyöntekijöiden rekrytoinneissa? Liittyvätkö raportissa mainitut käynnistysvaikeudet rekrytointeihin?

5 tykkäystä