Palataan tähän Janakkalan ja Kanta-Hämeen HVA kilpailutukseen, jonka Compass Group voitti niukasti. Huhtikuun alusta alkanut palvelu ei oikein miellytä asiakkaita.

Muutama poiminta:

Yhdessä kommentissa kerrottiin, että kokonaisen banaanin sijaan saa nykyään vain 30 grammaa banaania. (noin neljäsosa banaania)

Useampi vanhempi kertoi lasten tulevan nälkäisinä koulusta kotiin, ja joku kertoi lapsensa suunnittelevan adressia, jossa vaaditaan palaamista entiseen kouluruokaan.

Eilenkin ruoka näytti kirjaimellisesti oksennukselta. Ruoka ei ole hyvää. Se ei maistu miltään. Maksimissaan olen syönyt koulussa kaksi kertaa viikossa.

Janakkalan kunnanvaltuuston puheenjohtaja Marko Ahtiainen (kok.): Olen hurjan pettynyt, että palveluntuottaja lähti näin liikkeelle. Asia pitää selvittää.

Compass Group tekee liikevaihtoa Suomessa 230M€ tuolla suoritustasolla. Kyllä siitä riittää Fodbarille ja Feelialle otettavaa, kunhan kustannukset ja laatu pysyvät kunnossa.

Prisma-kauppakassin tilauksen mukana tulee ajoittain uutuustuotteita.

Tällä kertaa näytteenä Feelian bataattikeitto!

Mukana lisäksi pieni A5-kokoinen mainos, joka mainostaa muitakin Feelian keittoja. Hyvä ja ammattimainen vaikutelma!

Ja pieni sivuhuomio, Feelian pakkaus on ainoa elintarvike meidän jääkaapissa, joka mainostaa valmistajan omaa verkkokauppaa!

Verkkokaupan osoite feeliaruokakauppa.fi ja ”Katso yli 100 kotiruoan valikoima” on näkyvästi esillä siellä missä pitääkin - jääkaapissa!

Tekisi mieli olla aika bullish fodelia q1 suhteen, mutta vähän mietityttää onkohan miten henkilöstökulut nousseet alalla ja onko ne nyt hinnan korotuksia saatu myös siirrettyä eteenpäin, jotta kannattavuus paranisi merkittävästi.

Positiiviset:

-liikevaihto kasvaa + hinnan korotukset

-uudet asiakkaat sote puolelta ja yhteisyrityksen tappion poistuminen kun on saatu asiakkaita.

Kysymys:

-kustannusten hallinta, miten raaka-aineet nyt kehittyneet ja miten palkat?

-bonus: myydäänkö jossain vaiheessa sipsit pois, jos feelia yms. Etenee edelleen suotuisasti, jotta mahd. Voisi panostaa feelia puolelle. Sipsit varmaan tuo pohjalle kassavirtaa toistaiseksi?

Muistatteko, miten oli kommentoitu hinnan korotuksista, oliko niin että vuoden alusta saatu korotuksia tehtyä? Onkohan kauttaaltaan.

Minusta osake näyttäisi aika edulliselta, jos kannattavuus saataisiin palautetta siedettäväksi, kun fiilis on että kasvua voisi olla jatkossakin tulossa.

Haukiputaan tilaelementti päiväkodin ateria- ja puhtauspalveluiden hankinta, Oulun kaupunki (Hilma)

Se, mikä tuolla Hilmassa pistää silmiin, on julmettu määrä erilaisia ruoan kuljetuspalveluihin liittyviä hankintoja. Edelleen sitä valmista ja väljähtänyttä ruokaa kärrätään keskuskeittiöiltä jakelupisteisiin. Toisen kautta sehän vaan tarkoittaa, että Fodelialla on edelleen tilaa kasvaa markkinalla

Fodelia tekee kyllä tosi hyvää työtä, mutta valitettavasti korona ja inflaatio tuhosivat kannattavuuden. Sydämestäni ja lompakostani todella toivon, että pitoa kannattavuuteen alkaisi löytymään ja samalla avattaisiin varovasti ovia suureen kasvuun vientimarkkinoille. Ehdottomasti tykkäisin partneriverkostosta, jotka monistaisivat hoivakonseptia pohjoismaihin ja valittuihin Euroopan maihin siten, että Fodelia tarjoaisi konseptin ja paikalliset ottaisivat riskin. Tätä taidetaan kutsua franchising konseptiksi…

Jaksaako joku kaivaa 2022 ja aikaisemmin miten liikevaihdon kertymät on eri kvartaaleilla.

Q1 minusta oli hyvä ja jos positiivinen kehitys jatkuu, niin muistelen, että joskus on h2 tehty paremmin tiliä?

Että saataisiinko tästä nyt kelpo vuosi vihdoinkin?

Onnittelut hyvästä kvartaalista fodelia! Jatkossa toivotaan positiivisessa viritteistä kehitystä tästä.

@Mikko_Tahkola jos ehtii kurkata, niin ehkä voit avata miten kausivaihtelua on yleensä ollut ja saako vähän lisä väriä tuosta kannattavuuden mahdollisesta kehityksestä jatkon suhteen?

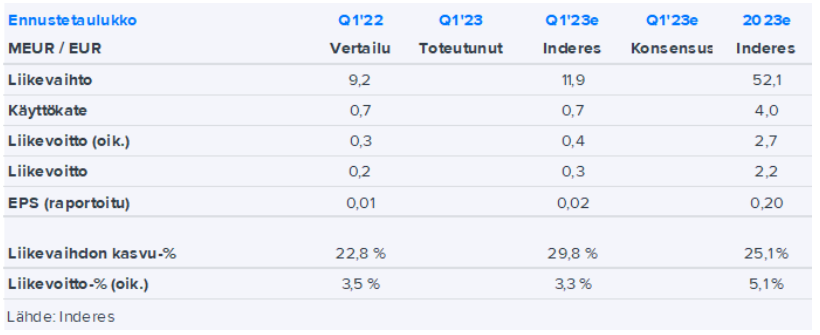

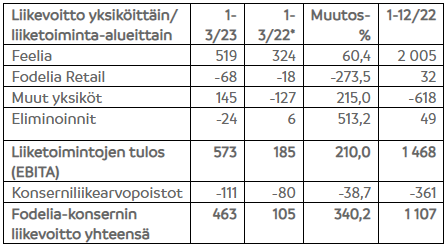

Liikevaihto käytännössä ennusteeseen, mutta kannattavuudessa ylitys

Ennusteeseen nähden Feelia kasvoi kyllä reilusti, mutta jäi silti arviosta.

Fodelia Retail sen sijaan paikkasi tätä.

Kannattavuudessa on silti vielä tekemistä

Työkaluja sen osalta on kuitenkin rakennettu ja synergiahyötyjä mahdollisesti tulossa

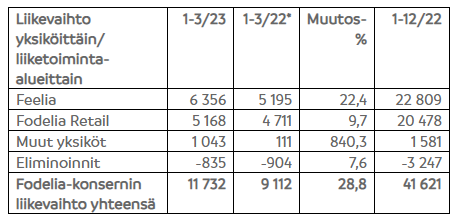

Fodelia Retailissa on jatkettu määrätietoista toimintojen kehittämistä. Liiketoiminta-alueen yhtiöiden Real Snacks Oy:n, FodNet Oy:n, Perniön Liha Oy:n ja Pita Factory Oy:n välillä käynnissä ollut fuusioprosessi saatiin päätökseen 28.2.2023. Fuusiosta sekä liiketoiminta-alueen kasvupanostuksista on syntynyt kertaluontoisia kustannuksia, jotka vaikuttavat tammi-maaliskuun tuloskehitykseen, mutta joiden uskotaan tukevan jatkossa liiketoiminta-alueen positiivista kehitystä.

Marjavasu ilmeisesti nosti “Muut yksiköt” plussalle ja Feelia näyttää edistyvän hyvin.

Edit: Ja omakin Feelia -tilaus on tänään tulossa sopivasti Q1 tuloksen kanssa

Olen yksinkertainen Fodelia -omistaja ja Fodbar aiheuttaa päänvaivaa. Olisiko mahdollista @Pauli_Lohi vääntää rautalangasta, että miten Fodbarin lukuja pystyy seuraamaan tuloslaskelmassa?

Esim. kun Feelia toimittaa ruokia Fodbar -yksiköihin, niin näkyykö volyymi Feelian liikevaihdossa?

Q1:llä Fodbar oli vielä tappiollinen. Kirjataanko tappio rahoituskuluihin ja tappion suuruusluokka pitää päätellä EBITin ja tuloksen välillä (erotuksena, jota korot ja verot vielä “sekoittaa”)? Jos/kun Fodbar pääsee voitolliseksi, niin silloin tulososuus 50% näkyy rahoitustuottoina?

Paras tapa seurata Fodbaria on toistaiseksi ollut yhtiön oma viestintä osavuosikatsauksien yhteydessä. Fodelia on tiedottanut, että vuoden 2022 liikevaihto oli vielä matala 1,5 MEUR ja tulos negatiivinen. Myös Q1:stä kerrottiin tiedotustilaisuuden webcastissa suullisesti, että tulos oli vielä miinuksella, kun vuoden alusta alkaneiden sopimusten liikevaihto ei lähtenyt heti tammikuussa täysillä liikkeelle vaan kasvaa asteittain. Koko vuoden 2023 osalta liikevaihdon on arvioitu kasvavan merkittävästi (helmikuussa arvioitiin noin 10 MEUR, nyt Q1-osarissa tämä numeerinen arvio oli jätetty pois, mutta kuulosti että näkymissä ei ole tapahtunut merkittävää muutosta). Tuloksen arvioidaan yltävän voitolliseksi 2023 aikana.

Fodbarin tarkat luvut eivät tule ilmi Fodelian tuloslaskelmasta. Fodbarin liikevaihtoa ei kirjata Fodeliaan, vaan Fodelian saama tulososuus Fodbarista kirjataan suoraan rahoituskulujen ja tuottojen yhteyteen. Siten rahoituskuluja seuraamalla voi saada suuntaa Fodbarin tuloskehityksestä - tosin rahoituskulutkin raportoidaan vain puolivuosittain.

Vantaan ja Keravan kohu ruoasta löytyneistä lasista ym. on hyvä muistutus siitä, että brändi ja imago on kulman takana. Kattaako laadunvalvonta tehtaalta jotenkin nämä riskit?

Feelia ruoat vähittäiskaupan hyllylle hyvä veto. Olisko paikallaan tv ym. mainoskampanja 10 sek vedolla, jossa tuodaan esille myös säilyvyys. Varovainen kituuttaminen tässä ei ole mistään kotoisin

Tässä on Salkunrakentajan juttu/analyysi Fodeliasta, tulee lukiessa muistaa, että on osana kaupallista yhteistyötä.

Fodeliasta tekee mielenkiintoisen se, että johto panostaa jatkuvaan toiminnan kehittämiseen, esimerkkeinä uudet erp-järjestelmät eri yksiköissä viimeisen parin vuoden aikana, sähköisten tilausjärjestelmien kehittäminen, mainittu Retailin fuusioprosessi sekä tuotannon ja logistiikan tehostamis- ja automatisointitoimet.

Tahkolan mukaan yhtiö on ja haluaa olla hereillä julkisen ruokahuollon keskusteluissa ja kehityksessä. Kysyttäessä Feelian kasvusta, johto totesi sen tulleen sekä olemassa olevilta asiakkailta esimerkiksi asiakkaan uusien toimipisteiden kautta että uusilta asiakkuuksilta. Feelian tarjouskanta on hyvä.

Osta. Odotettuakin parempaa tuloskäännettä osoittaneen raportin julkaisseen Fodelian ammattikeittiöbisnes eli Feelia oli alkuvuonna vahva. Kannattavuutta vahvistivat etenkin myyntihintojen korotukset ja kustannustehokkuuden parantaminen.

Toisen haaste on toisen mahdollisuus. Inflaatio ja työvoimapula tukevat lopulta Feelian kasvua, sillä yhtiö tarjoaa kustannustehokkaan ja tasalaatuisen vaihtoehdon ruokahuoltoon palvelutaloissa, kouluissa ja kunnissa. Katemarginaalin odotetaan paisuvan tänä vuonna. Kurssi on luisunut viime vuodet, joten nyt sijoittajalla lienee syytä tarttua käänteeseen.