Huomenta.

Olihan tuo raportti lukujen osalta pettymys, ei sitä voi mitenkään muuten kuvailla. Liikevaihdon kasvuvauhti jäi odotuksista 67 % tot vs. 84 % meidän ennuste. Outoa oli, että vaikka foodservice-markkina on kasvanut Q2:lla vahvasti ja Feelia/Fodbar voittanut kilpailutuksia, niin kasvu Feelialla oli H1:llä aika laihaa meidän odotuksiin nähden. Onko perälauta vuotanut vanhoista sopimuksista sitten, en tiedä? Pitää kysyä tänään webcastissa, että minkälainen tilanne.

Feeliaruokakaupan osalta kasvu oli alkuvuonna vahvaa 149 %. Tämä on hieno juttu, koska viime vuonna Tahkolan mukaan Feeliaruokakaupasta tuli jo noin 3 MEUR liikevaihtoa, että jos sama tahti jatkuu loppuvuodesta, niin tästä verkkokaupasta voi tänä vuonna kasvaa jo 7,5 MEUR:n bisnes, joka on Feelian koko luokassa jo todella merkittävä.

Koko konsernin kannattavuuden osalta olen kyllä huolissani. Kasvupanostukset ja erilaiset tehdaslaajennukset kyllä ihan oikeutetusti saavat painaa kannattavuutta hetkellisesti, mutta nyt ollaan H1:ltä tehty liikevoittoa 81 tuhatta euroa (EBIT 0,5 %), mikä on todella alhainen taso. Kun loppuvuodelle Feeliaruokakauppa kasvaa hyvin ja uudet foodservice-sopimukset alkavat rullata, niin näen hyvät kasvun eväät H2:lle. Liikevaihto-ohjeistuksen haarukkaa tullaan melko varmasti tarkentamaan ylöspäin loppuvuodesta. Liikaa tehottomuutta on kuitenkin nyt koneessa ja ylimääräisiä kuluja, joten pahasti pelkään, että liikevoiton osalta ohjeistushaarukkaa voidaan joutua loppuvuodesta laskemaan. Jotain amerikantemppuja siellä pitäisi tehdä H2:lla, jotta tuohon 5-8 %:n EBIT-ohjeistushaarukkaan päästäisiin. Automatisointi ja kasvavat volyymit kyllä helpottavat kannattavuuden parantumista H2:lla, mutta ei varmaankaan ihan riittävästi ainakaan tuonne ohjeistushaarukan yläpäähän. Rimaa hipoen tuohon EBIT-tavoitteeseen päästää, jos päästään, mutta epäilen.

Pitkää peliähän tässä pitää katsoa ja siihen markkinan valtavaan potentiaaliin Fodelialla näyttää olevan hyvin kaasupoljin pohjassa ja kasvua tulee hienosti. Mutta kyllä sitä kannattavuutta pitäisi saada hilattua ylemmäs, ei tuollaisella 81 tuhannen euron liikevoitolla puolessa vuodessa kovin pitkälle pötkitä ja markkinan luottamukselle näin heikko kannattavuus tekee hallaa. Yhtiö joutui viime vuonna poikkeustilassa antamaan kaksi negatiivista tulosvaroitusta. Jos tänä vuonna tulisi vielä kolmas, niin ei se hyvää nykyiselle osakekurssille tekisi. Nyt pitää kannattavuudessa saada aikaan ryhtiliike, sillä markkinoiden luottamuksen palaututumisessa kestää muuten liian kauan, jos homma ei ala rullaamaan H2:lla merkittävästi parempaan suuntaan.

Raportissa mainitaan, että “Tehtaan ylösajo jatkuu vielä kolmannella kvartaalilla kone- ja laitetoimitusten osalta…” Nyt ollaan jo Q3 puolivälissä, joten rohkealla oletuksella tuosta liikevoitomarginaaliohjeistuksesta pidetään kiinni. Sijoittajien suuntaan olisi ensiarvoisen tärkeää kertoa, miten yhtiö realistisesti tuon 5-8% tempun tekee.

Toinen pieni huolenaihe oli Oikian suoritus. Oman brändin Q2 myynti kasvoi 31%, mutta silti liikevoitto kutistui. Q1 heikentyneen liikevoiton syynä pidettiin keväällä mm. private label-myynnin suurta osuutta. Mielestäni tiedottamisessa on hieman ristiriitaa.

Klo 13 tiedotustilaisuuteen jäi paljon aukiselvitettävää tuon “ilmoilla leijuvan” kolmannen negatiivisen tulosvaroituksen suhteen.

Tuota tehostamista pitäisi tehdä kautta linjan vaikka synergiosta kerrotaankin, henkilöstä kasvanut puolessa vuodessa enemmän kuin myynti:

Uusien yksiköiden Perniön Lihan ja Pita Factoryn integrointi osaksi Fodelia-konsernia on edennyt hyvin, ja olemme käynnistäneet lukuisia konsernille synergiaetuja tuovia yhteistyöhankkeita muun muassa tuotevalikoimien ja myyntikanavien osalta.

Tämä on tavallaan ehkä tärkein lause ainakin mulle, koska olen ostanut tätä nähdäkseni, miten tämä tulevaisuudessa tulee kasvamaan. Mutta, mutta… kannattavuus on iso asia, mikä pitää saada kuntoon, ihan mielenkiinnolla odottelen, mitä toimitusjohtajalla on sanottavaa asiasta - hyvä selitys ja ratkaisut ongelmaan tekisivät minut iloiseksi.

Kuten sanottu. Mikko, tahkoaako tehdaslaajennuksen käyttöönotto sittenkään vielä sillä sisäisellä tehokkuudella, kuin yhtiö on ennustanut ja olettanut?

Noita Feelia ruokakaupan (FodNet) lukuja ei missään kerrota suoraan, vaan niitä pitää kaivella eri raporteista perustuen annettuihin % lukuihin jostakin arvosta x, jota ei välttämättä ole kerrottu missään julkisesti.

@Mikko_Tahkola voisitteko esittää verkkokaupan luvut selkeästi kvartaaleittain, jotta liiketoiminnan kehittymistä voisivat ulkopuoliset sijoittajatkin seurata. Tämä on yrityksen markkina-arvonkin kannalta oleellista tietoa, sillä markkinat antavat kuluttajakaupalle oman arvonsa. Kiitos!

Toinen asia mikä huolettaa kun tuota raporttia lukee ’ Liikevoittoa laski kasvun tuomat lisäkustannukset tuotannossa ja logistiikassa, kohonneet raaka-aine- ja materiaalikustannukset sekä kasvupanostukset.’

Eli nuo raaka-aine ja materiaalikustannuksethan syö koko busineksen katetta ja luo painetta hintojen nostoon. Tietysti kaikki muutkin valmistajat ovat saman haasteen äärellä, mutta kyllä tuo huolettaa.

Kiitos hyvistä kysymyksistä ja kommenteista tällä foorumilla. Tulkaahan kuulolle klo 12.59 niin avaan kulunutta puolta vuotta. Varataan riittävästi aikaa kysymyksille joten olkaahan aktiivisia.

Webinaarin jälkeisiä ajatuksia: se on hyvä että kapasiteetti saadaan syksyn aikana viilattua valmiiksi, kun kysyntä ja tarve palautuu koronaa edeltävään aikaan.

Koronan lisäksi on ollut haasteita laajennusten asennuksissa ja käyttöönotossa, joka on lisännyt kustannuksia.

Verkkokaupasta tulossa merkittävä tukijalka. Hyvä että kuljetuspalvelua on kehitetty.

Tuote- ja konseptitarjooma on hyvällä mallilla ja monipuolinen.

Suht luottavainen fiilis keskipitkällä ja pitkällä aikavälillä. Moni asia mennyt eteenpäin vaikka se ei vielä näy tuloksessa.

Fodelian yhtiön osavuosikatsausta katselin, tuli ihan vilpittömästi hyvät fiilikset siitä.

Omia havaintojani näin täysin maallikkona, olivat hieman pettyneitä kannattavuuteen, mutta kannattavuusongelmat olivat hyvin tiedossa. Osa ongelmista korjautuvat itsellään ajan kanssa (korona), sitten oli investointeja sekä toimitusten odotteluja, jotka myös poistunevat, kun aikaa kuluu. Lisäksi omissa toimissa on kehitettävää ja kehitystä jatkuvasti tehdään.

Robotiikkainvestoinnit tuovat merkittävää tehokkuutta. Pyhännän Feelian tuotantolaitoksen laajennusosa otettiin käyttöön toisella kvartaalilla, tehtaan ylösajo jatkuu vielä kolmannella kvartaalilla.

Feelian verkkokauppaliiketoiminnan yhtiöittäminen saatu päätökseen, ja Fodnet Oy aloitti toimintansa omana yhtiönään 1.5.2021 alkaen. Fodnet hakee voimakasta kasvua, panostaa markkinointiin sekä tunnettavuuteen. Varastotoimintojen ulkoistamisen käynnistämisessä isoja kertakustannuksia. Kuluttajat ovat olleet tyytyväisiä, kertaostokset ovat kovasti kasvanneet. Verkkokauppa kehittyy reippaasti. Visiona: Pohjoismaiden kiinnostavin ja kannattavin valmisruoan verkkokauppa. Tien on vasta alussa.

Tässä on tällaisia ihan yksittäisiä poimintoja, joten tästä viestistä ei ehkä kokonaisuus tule hyvin ilmi. Onnea niille, jotka ostivat nyt dipissä! Vauhti kiihtynee, mutta ainakin kolmannelle kvartaalille osunee vielä odottelua, investointeja sekä laajentamista. Tulevaisuuden potentiaalia on reilusti jokaisella isolla osa-alueella, nyt rakennetaan leveää pohjaa pyramidille. Täytynee itse seurata tarkasti uutisointia, trendi on hyvä, aika vie eteenpäin, kehitystä tapahtuu ja yleistä etenemistä on. Vielä kolmatta kvartaalia en kauheasti odota, mutta vika kvartaali kiinnostelee kovasti ja varsikin tuleva vuosi!

Odotan mielenkiinnolla @Petri_Kajaani n höpinöitä tästä katsauksesta vielä. Kiitos @Mikko_Tahkola avoimuudesta ja suoruudesta! Lähitulevaisuuden odotukset ovat kovat, ainakin täällä!

Omaan korvaan webcastissa kuului Mikon suusta liian montaa “mutta”-sanaa. Ikävä, että korona on riepotellut yhtiötä näin pahasti ja epäreilusti, MUTTA en näe mitenkään että yhtiö saavuttaisi loppuvuonna kannattavuusohjeistusta. Kolmatta kvartaalia ollaan jo pitkällä, yleisesti Q3 ei ole ollut mikään räjähtävin kvartaali, liian moni negatiivisesti kannattavuuteen vaikuttanut asia ei valitettavasti ole yhtiön omissa käsissä (Feelian tehtaan puuttuvat kompontentit saapuvat “muutaman viikon kuluttua” ja myöhemmässä vaiheessa tuo taisi olla 4 viikkoa eteenpäin? Posti heittelee asiakkaiden paketteja ja vaihtoehtoa osalle Suomea ei ole? Ihmisten liikkuvuus ja tapahtumat ainakin vielä tässä vaiheessa selkeästi normaalia hiljaisempaa = työpaikkaruokailut ja tapahtumien ruokatarjoilut jäätää?). Siihen kun yhdistää vielä asiat joihin yhtiö periaatteessa voi vaikuttaa, eli voitettujen asiakkaiden operatiivisen toiminnan tason ja tehokkuuden ylösajaminen kestää pitkään, niin niistäkään ei saada vielä kannattavuushyötyjä pitkään aikaan.

Joo, Mikko lopussa sanoi että muistetaan katsoa tarpeeksi pitkälle eteenpäin. Harmi vaan, että pörssissä on liian monta yhtiötä tällä hetkellä, jotka tekevät erittäin kannattavaa liiketoimintaa ja joissa myös katsotaan tällä hetkellä erittäin pitkälle.

Kiitos @Mikko_Tahkola henkilökohtaisesta huomioimisesta esityksestä! Ja muutenkin esitys oli hyvin valaiseva ja avoin.

Ruokakaupan lukujen pilarit avasivat keissiä varmasti kaikille, esim @Petri_Kajaani oli metsässä viime vuoden lukujen osalta olettaessaan 3M€ tasoa, kun oikea oli lähempänä 2 M€. Pilareita olisi tärkeä päästä seuraamaan myös jatkossa, sen verran hyvään suuntaan ollaan menossa.

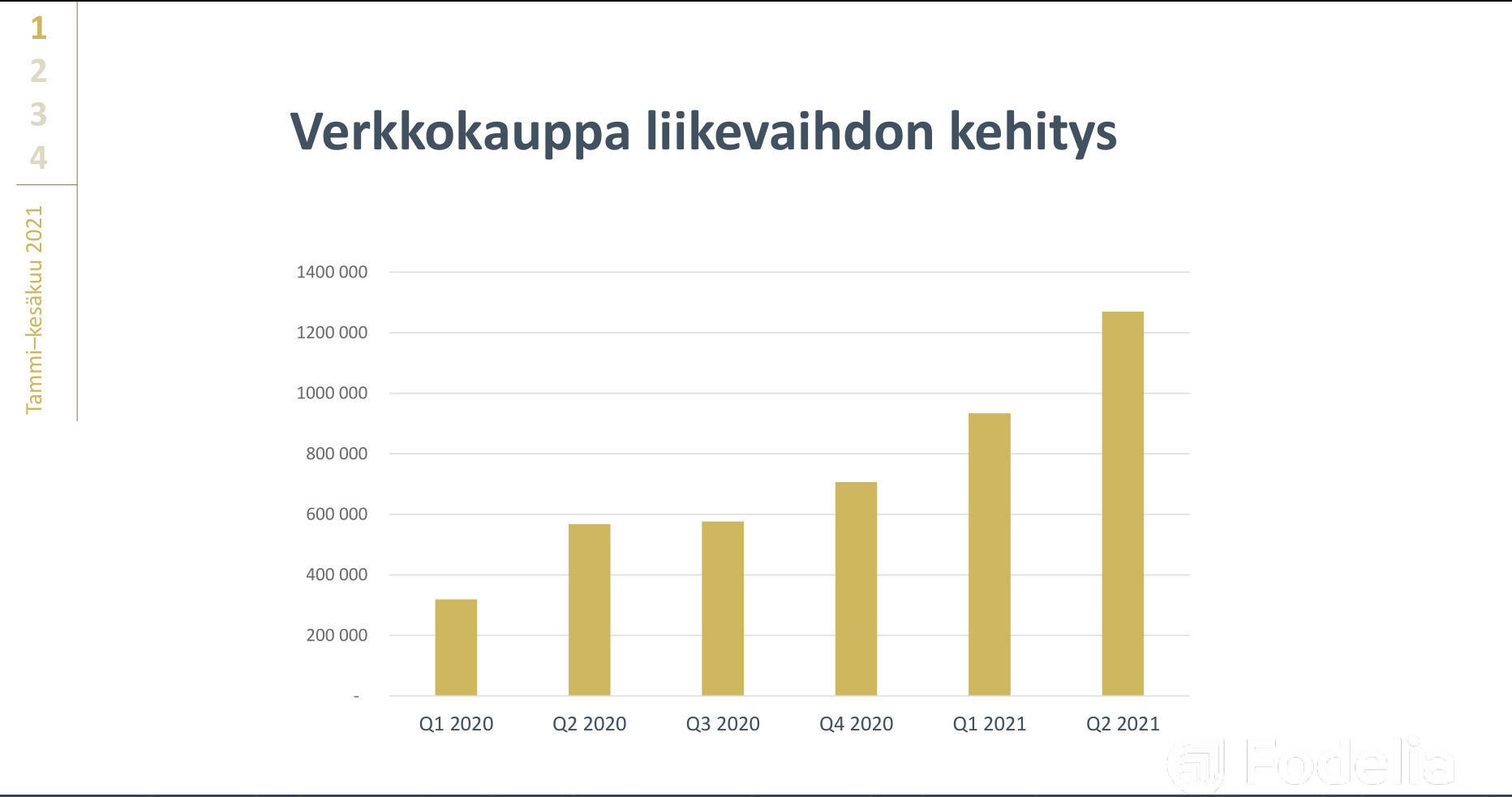

Onhan tuo verkkokaupan kasvu kovaa. Reilussa vuodessa kvartaalikohtainen reilu 300 keur lv on kasvanut lähes 1 300 keur:oon. Jos kasvukulma jatkuu edes tuonne päin, pelkästään tuossa on käsillä iso bisnes vuoden - parin sisään.

Ja kun koulut aukeaa, sieltä alkaa tulla normaalia lv:tä.

Hoivapuolella paljon mahdollisuuksia.

Kun suomi on “laitettu kuntoon”, optiona esim. ruotsin markkina sitten aikanaan.

Drivereita ja markkinaa kyllä on.

Tässä on taklattu samaan aikaan koronaa ja uusien investointien tuomia haasteita. Olisi ehkäpä liian hyvää ollakseen, että tulos olisi timanttia jo nyt.

Yhteenvetona ehdotan, että hyvän strategiatyön ja visioinnin jälkeen johto palaa ja panostaa loppuvuoden enempi hiukan paitsioon jääneeneeseen menestystekijään. Se on TUOTANTOTEHOKKUUS. Kuitenkin, siellä on nyt menestyksen pullonkaula, kriittinen menestystekijä.

Kiitos @Mikko_Tahkola , jos nyt yhtään asiat menee miten kuvailitte, niin oletan, että 2022 pitäisi olla ihan erilainen kuin 2021?

Sanoitko, että jokin voitettu diili oli isompi kuin kangasalan diili arvoltaan, voisitko vielä muistuttaa mitä se Kangasalan diilin koo / merkitys on ollut? Onko tämä diili jo varma (vai onko siinää jokin valitusoikeus kilpailijoilla jne. mitä nyt voi ollakaan / oliko julkiselle vai yksityiselle?).

Tuotantotehokkuuteen liittyen yksi kysymys. Onko Fodelialle tuttuja erilaiset Lean ja Six Sigma menetelmät? Olen juuri itse perehtynyt aiheeseen lukemalla kirjaa Factory Physics for managers. Kirja perehtyy tehdasfysikkaan eli tuotantoprosesssien optimointiin. Käsittääkseni etenkin tehdasfysiikan menetelmiä käytetään vielä varsin vähän Suomessa. Näitä menetelmiä hyödyntämällä voi saavuttaa huipputuloksia tuottavuudessa. @Mikko_Tahkola onkohan menetelmät teille tuttuja? Kirjalle vahva lukusuositus kenelle tahansa valmistuksen johtotehtävissä (tai palvelu)työskentelevälle!

Edit: En siis epäile etteikö tuotanto ohjattaisi fiksusti. Nämä menetelmät kuitenkin tuntuvat olevan monissa paikoissa vieraita, minkä vuoksi kysyin asiaa.

Top10 suurimmat osakkeenomistajat listalla muutama taho on vähennellyt useita kuukausia. Vaikka myydyt määrät kuukausittain ei niin merkittäviä olekaan, ainakin itse tulee mietittyä, että jos yhtiö on kultamuna, miksi suurimpien osakkeenomistajien listalla on tahoja, jotka haluavat tulevista mammuttituotoista luopua.

Sisäpiirin kauppoja ei ole tehty sitten tammikuun alun. Toimitusjohtaja Tahkola Mikko omistaa melkein 30 prosenttia eikä siitä osuudesta ole juuri luopunut eikä muutenkaan mielestäni mitään isoja muutoksia ole ollut tänä vuonna pahemmin suurissa omistajissa. Toiseksi suurin omistaja ja johtoryhmän jäsen Jukka Ojala oli vielä lisäillytkin hieman keväällä, minusta omistajilla näyttää olevan luottamusta tähän.