@Pauli_Lohi haastatteli toimitusjohtaja Mikko Tahkolaa Q4:n tiimoilta. ![]()

Tässä olisi sitten Paulin tekemä tuore yhtiöraportti. ![]()

![]()

Fodelian loppuvuosi sujui kasvun osalta ennusteita paremmin, mutta tulos jäi odotuksista osittain väliaikaisten tekijöiden vuoksi. Alkaneen vuoden tuloskasvunäkymät ovat vahvat mm. Feelian jo solmittuihin asiakassopimuksiin perustuvan kasvun ja Fodelia Retailissa toteutettujen säästötoimenpiteiden johdosta.

Rapsasta lainattua:

Kuluvan vuoden kasvunäkymä on hyvä ja pienistä epävarmuustekijöistä huolimatta olemme valmiita nojaamaan 2024 ennusteisin 14x EV/EBITkertoimella (~20% preemio verrokkiryhmään).

Näkeekö @Mikko_Tahkola tällaiset nopeat peliliikkeet uhkana vai mahdollisuutena? Portti ulkomaille vai riskiä tuoreen yhteistyön kariutumiseen syystä tai toisesta?

Moro,

Ei näihin varmasti mitään yleispätevää näkemystä ole mutta aina kun pääomasijoittaja tulee johonkin tekemiseen mukaan niin yleensä euroille tulee erityinen painoarvo. Samoin asioiden mittaamiseen ja jopa vastuullisuuteen. Siten näen nämä mahdollisuutena. Ruokahuolto on näissä yleensä tukitoiminto joten harvalla on suuria intohimoja lähteä hakemaan jotakin erityistä tulokulmaa (vaikkapa omaa kokkia päiväkodin keittiöön) tällä saralla. Se olisikin onnenpäivä jos julkisia päiväkoteja alkaisi siirtymään yksityisiin ketjuihin…=) Nythän muutos tapahtuu lapsi kerrallaan kun julkisella puolella ei ole hoitajia ja hoidon taso vaihtelee.

Kauppalehden “Jälkipörssi” näkee Fodelian tänään “osta”-suosituksen arvoiseksi (juttu tilaajille):

Jälkipörssi: Remedyn tuulihaukka räpyttelee paikoillaan, Fodelia hyötyy kilpailijan vaikeuksista https://www.kauppalehti.fi/uutiset/kl/dd8d52b9-9f80-42a9-97ba-38750ef3d09f

Ja jälleen näkyvyyttä Fodelialle Kauppalehdessä, nyt “Viikon osakkeen” muodossa. Juttu tilaajille:

Viikon osake: Fodelialla on julkisella puolella otettavaa – Kilpailijan makaronilaatikkokohu osoitti, että maineriskit kannattaa välttää Viikon osake: Fodelialla on julkisella puolella otettavaa – Kilpailijan makaronilaatikkokohu osoitti, että maineriskit kannattaa välttää | Kauppalehti

Vaikka Atria ei yhtiönä kiinnostaisi, niin suosittelen Fodeliaan sijoittaneita ja muita elintarvikealasta kiinnostuneita kuuntelemaan Atrian melko tuoreen toimitusjohtajan mietteitä ja näkemyksiä muun muassa elintarvikealasta, ruoan verkkokaupasta ja foodservice-markkinasta. Itse ainakin opein taas paljon uutta ja sain ymmärrystä markkinasta. Mikko Jylhän vieraana Kai Gyllström ![]()

Pauli Lohi käy haastiksessa läpi pörssin elintarvikealaa, Fodelia alkaa kohdasta 40:52.

Näistä “osta” suosituksen saa Raisio ja Fodelia.

Toivon itse että mennään mielummin laadukkaalla kasvulla eteenpäin, eikä lähdetä jokaiseen hintakilpailuun mukaan liian halvoilla diileillä, ellei ole strategisesti järkevää.

Jonkun verran on itselle tutut tuotteet, nähnyt läheltä miten keittiössä tuo Feelian konsepti toimii ja mitkä on hyödyt henkilökunnalle, niin saanut vakuuttuneeksi että tässä on hyviä aihio tuleville vuosille voittaa lisää markkinaa.

Omaan makuun Fodelian fwd numerot on vieläkin houkuttelevat laatuun nähden, jos ja kun ennusteet osuvat sinnepäin.

EV/EBIT 9,8

Omanpääoman tuotto 19%~

Sijoitetun pääoman tuotto 18%~

Näin on myös Tahkola viestinyt osavuosikatsauksissa

Maanantaina olin jälleen jutuilla Pilkeläisen kanssa eikä Feelian ruoat olleet vieläkään tähän päiväkotiin saapuneet. Ilmeisesti ei ihan suunnitellusti ole koko ketjun adaptointi Feelian ruokiin siis mennyt.

Tarkistin jälleen tilanteen. Pilkkeen kohteista 5-10 kohdetta ei ole siirtynyt eikä kaikki ole siirtymässäkään johtuen erinäisistä syistä joita emme sen tarkemmin avaa. Edelleen palaute on ollut myönteistä ja kaikki lasten vanhemmat eivät edes tiedä että ruokahuollon kumppani on vaihtunut.

Olikohan Gastro-messuilla Helsingissä millainen tunnelma/trendi yleisellä tasolla ja/tai kiinnostusta Feelian tarjoamaa kohtaan? Olikohan foorumilaisia paikalla? Saa Mikkokin kommentoida jos on tietoa messupisteen pöhinästä😅

Nimen perään on ilmestynyt (LP) Eli ilmeisesti joku markkinatakausjuttu?

Onko tuo LP ollut pitkäänkin, enkä vain ole tätä huomannut, vai tullut lähiaikoina?

Salkussa firman perässä tuota ei ole, mutta päivittäisessä kurssiseurannassa on. Näin ainakin Osuuspankissa.

Googlella selviää jotain mitä tuo LP tarkoitaa, mutta jos joku viitsii referoida kansantajuisesti tätä, niin kiitän ja kumarran.

Maksumuuri

Markkinatakauksessa takaaja antaa osakkeelle jatkuvan myynti- ja ostonoteerauksen. Niiden ero eli spredi saa olla enintään neljä prosenttia, mikä lasketaan ostotarjouksesta. Jos osakkeet eivät käy sillä kaupaksi, välittäjä on velvollinen ostamaan ja myymään osakkeet omiin nimiinsä.

Takaaja sitoutuu tyypillisesti ostamaan osaketta tarvittaessa vähintään 3 000–4 000 eurolla päivässä.

Tässä olisi Fodelialle taas iskun paikka. Ja varmasti yrittävätkin iskeä, mutta kunnat ja hyvinvointialueet vänkyröivät sitkeästi vastaan ja kuskaavat mummoille muovikipoissa kuraa. Nämä jääräpäät kun saisi käännytettyä, niin ainakin kaksi osapuolta voittaisi: Mummot ja osakkeenomistajat. Ja ehkäpä vielä kolmaskin: Kunnat, jos/kun säästöä syntyisi.

Itse työskentelen hoiva-alalla, eräässä hoivakodissa. Käytössä on Feelian tuotteita. Ei ymmärtääkseni jokapäiväisessä, mutta kuitenkin. Muarit kehuvat ruokia. Pitävät niitä todella maukkaina. Saattaa olla, että keittiöllä lisäävät suolaa, kermaa ym. Eikä se ole väärin, vaan jopa suotavaa, kuten Feelia sivuillaan kertookin.

(Ja kun nyt puhuin näin kauniisti ja asiaa, niin herra toimitusjohtaja varmaan tästä hyvästä lähettää meidän perheelle Feelian tutustumisboksin, niin päästään itekin maistelemaan ![]() )

)

Olemme keskeisen kysymyksen äärellä - käytetäänkö vähäiset eurot käsityöhön, logistiikkaan vai laadukkaaseen ruokaan. Tiedämme kyllä miten tämä pitäisi hoitaa ja onneksi pikkuhiljaa ymmärrys kasvaa maksajillakin.

Tämä senioreiden kotiruokailu on mielenkiintoinen liiketoiminta-alue. Tämä on osittain myös teknologiakysymys - miten saadaan ateriat säilymään niin hyvin että rahat ei mene logistiikkaan vaan hyviin raaka-aineisiin ja reseptiikkaan. Tässä vaiheessa tyydyn toteamaan että olemme olleet tämän aiheen äärellä paljon ja palaamme myöhemmin tänävuonna kun konsepti on valmis.

Tämä lause on erittäin kaunista kuunneltavaa piensijoittajan korville ![]()

Jo nykyinen, laitosruoka ja sen helppokäyttöisyys, kiertävät listat ja pitkä säilöntäaika, ovat uniikki konsepti tässä maassa. Hyvä ettette jääneet vain tähän, vaan kehitystyö jatkuu. Mielenkiinnolla odotellaan. Toivottavasti kuntien ruokakuljetukset ja Menumat saavat varteenotettavan kilpailijan.

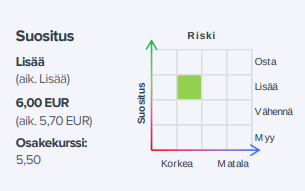

OP nostaa Fodelian suositusta osta-tasolle lisää-tasolta, toistaa 6,00 euron tavoitehinnan.

Itse amatöörinä ja puusilmänä näen tässä kyllä paljon potentiaalia. Tokkopa nyt tenbäkkeriksi sentään, mutta mahdollisuus huikeaan arvonnousuun. Samoilla linjoilla ovat myös jotkut ammattilaiset. Mielenkiinnolla odotan 24.4 osavuosikatsausta.

Perniön Liha ja Helsingin Makkaratehdas laitettiin lihoiksi ![]()

![]()

Perniön Lihan sekä Helsingin Makkaratehtaan yhteenlaskettu myyntihinta on noin 2,4 miljoonaa euroa. Myyntihinta maksetaan kokonaisuutena rahana. Myynnistä arvioidaan syntyvän noin miljoonan euron myyntivoitto Fodelia Retail Oy:lle. Fodelia-konserni tekee samassa yhteydessä noin kahden miljoonan euron alaskirjauksen konsernin liikearvoon. Transaktio aiheuttaa siten konsernin liikevoittoon yhteensä noin miljoonan euron tappion. Lopulliseen kirjaukseen vaikuttavat siirtyvien tase-erien arvo liiketoiminnan luovutushetkellä sekä kaupan järjestelyyn liittyvät toteutuneet kustannukset.