Edelleen tulee hirveää hajontaa analyytikkojen arvioissa. Joko jotkut tekevät hommansa vähän miten sattuu ja ovat missanneet jotain, tai sitten on poikkeuksellisen isoja eroja siitä miten tilanne nähdään samoista lähtötiedoista.

1 tykkäys

Mielenkiintoista. Luulisi energiabisneksen tässä kokoluokassa olevan vähän ennustettavampaa.

3 tykkäystä

Hajonta johtuu varmaan ennemminkin globaalin talouden vaikeasta ennustettavuudesta lähitulevaisuudessa. Varmaan nämä 20€+ suositukset olettavat, että asiat palailevat suhteellisen normaaliksi suhteellisen pikaisesti ja esim. teollisuudessa ei nähdä mitään pitkää investointilamaa ja sitten nämä 17€-tason suositukset olettavat, että taloudessa saatetaan mörniä vähän hitaammalla vauhdilla pidempäänkin, mikä vaikuttaisi siihen, että sähkön hinta saattaisi jäädä useammaksikin vuodeksi alhaiselle tasolle, jolloin kurssissa ei tosiaan 12kk:n tähtäimellä varmaan olisi kauheasti nousupainetta.

12 tykkäystä

“Fortumin arvostus (2021e P/E 14x ja osinkotuotto 6,5 %) on mielestämme kohtuullinen, ja kassavirtapohjaisesti osake on arviomme mukaan vielä edullisempi. Näkemyksemme mukaan yhtiö pystyy lähivuosina kassavirroilla sekä ylläpitämään osinkoa (1,1 €/osake) että lyhentämään korkeita velkojaan, mikä pienentäisi samalla hiljalleen yhtiön riskiprofiilia. Yhtiö on lisäksi selvästi (yli 10 %) aliarvostettu suhteessa verrokkiryhmäänsä, mitä emme pidä perusteltuna Uniperin tietyistä heikkouksista huolimatta.”

13 tykkäystä

Kysyn ihan mielenkiinnosta, mitkä ovat sinulle lyhyt/pitkä tähtäin Fortumin kanssa? Ja liittyykö tuo pitkän tähtäimen uskon puuttuminen juurikin hiileen, eli kun sitä ajetaan alas niin Fortum ei pysty hankkimaan korvaavia tuotantotapoja tilalle?

1 tykkäys

Lyhyt tähtäin: alle 2v tässä tapauksessa.

Pitkän tähtäimen uskon puute liittyy siihen että uskon sähkön hinnan romahtavan tulevaisuudessa, jos nyt nordpooli spotti oli jotain 5€/mw koska altaat täynnä vettä niin uskon että jatkossa se tulee olemaan lähempänä “uutta normaalia” kun joka katolla on paneelit ja meret täynnä tuulimyllyjä. Ja tietysti vety tasaamassa kysynnän ja tuotannon eroja.

Onkohan Fortumila sellaista keissiä, että tuottaisivat itse vetyenergiaa ja myisivät sitä hyvällä katteella? Vety ainakin vaikuttaa olevan hyvin halpaa tuottaa, varsinkin aurinkoenergialla ![]() Vedyssähän olisi se puoli, että toisin kuin aurinko/tuulivoima, vetyä voidaan varastoida pidempään ja toimittaa myös silloin kun ei tuule eikä paista aurinko tarpeeksi (lue: loka-maaliskuu

Vedyssähän olisi se puoli, että toisin kuin aurinko/tuulivoima, vetyä voidaan varastoida pidempään ja toimittaa myös silloin kun ei tuule eikä paista aurinko tarpeeksi (lue: loka-maaliskuu ![]() ).

).

Toki se vaatisi myös kotitalousten/taloyhtiöiden puolelta investointeja. Mutta jos hinta olisi halvempi kuin sähköllä, niin se voisi olla win-win (parempi kate, pienempi kustannus).

1 tykkäys

Jos ei ole niin siellä on väärät ukot vetämässä.

Jokainen länsi-Eurooppalainen energiayhtiö joka ei tällä hetkellä omaa ainakin suunnitelmaa vedyn tuotantoon, varastointiin ja jakeluun on aivan pihalla.

Miksi Fortum katselee sivussa peukalo berberissä kun joutuvat myymään ydinenergiaa pahimmillaan miinushinnoilla ulos? Ei mitään järkeä, vesivoiman voi sammuttaa mutta tuuli- ja ydinvoimaa ei. Tai aurinkovoimaa. Pitää olla fasiliteetit/järjestelyt jolla ylimääräinen energia vedetään vedyksi ja myydään kun hinnat nousee hyväksyttävälle tasolle.

9 tykkäystä

Pitkä tähtäin:

Onko sähkön kulutus (muodossa tai toisessa) pitkällä tähtäimellä kasvamassa vai laskemassa? (Itse uskon kulutuksen olevan kasvamassa, mm. autoilun sähköistyessä vielä useamman vuoden ajan.)

Sähkön hinnanlaskun (jos siihen uskoo) uskoisin perustuvan (noin bisnesjärjellä) siihen, että tuotannon kustannukset laskevat. Mikä on Fortumin tuotantomix ja tuotantokustannukset tulevaisuudessa? Pystyykö Fortum laskemaan omia tuotantokustannuksiaan?

Tuossa Torniojaws juuri kyseli vetystrategian perään. Itse uskon ja toivon, että sellainen on ja nähdään.

Sähkön jakelun näkisin aika vakaana bisneksenä jatkossakin.

Uniperin kaasubisneksen puolesta tulevaisuudesta en oikein osaa sanoa vielä mitään.

Mitä ajatuksia muilla on näistä?

1 tykkäys

Miten luulette, tuleeko pohjoismaat, suomi/ruotsi esim pysymään hinnallisesti vähän korkeammalla, kun auringon kanssa on vähän niin ja näin ja tuulen suhteen ei ehkä? Ole niin hyvät offshore mahdollisuudet tässä meidän Merillä?

Katsokaa toimitusjohtajan haastattelu, niin ei tarvitse sen enempää keskustella fortumin osalta vedystä vielä hetkeen ![]()

11 tykkäystä

Juurikin näin.

Kärjistäen, kuka tahansa etelä-Suomessa asuva voi käytännössä kattaa sähköntuotantonsa huhtikuusta lokakuuhun ostamalla about 6000€ aurinkovoimalapaketin akkuineen. Ja samalla kaikki matalat ja tuuliset meret englannin kanaalista Perämerelle miinoitetaan täyteen näitä GE:n ja Gamesan 10-12MW pannuja niin voitte olla ihan varmoja että se sähkön hinta ei mene ylös vaikka jokaikinen pohjois-eurooppalainen ostaisi kaksi Teslaa pihaansa.

Vesivoiman tuotantokustannus on käytännössä nolla, ydinvoiman lähes nolla. Nykyisten voimaloiden tuotoksia voidaan myydä niin kauan kuin vaan pysyvät pystyssä, niistä on pääomat maksettu moninkertaisesti jo takaisin. Uusia tuskin perustetaan ennenkuin fuusiovoimalat tai SMR:t lyövät oikeasti läpi. Ja ehkei sittenkään.

Eli; meiltä katoaa iso määrä kysyntää (kotitalouksien sähkö) ja tulee hirveä määrä tuotantokustannuksiltaan ilmaista tuulivoimaa, ainoa ongelma on että kysyntä ja tarjonta ei kohtaa aina. Siksi vety.

Jos katsotte Fortumia niin mitä vesivoiman lisäksi pysyviä kilpailuetuja Fortumilla oikeasti on?

4 tykkäystä

Itse en tuota kommenttia tulkitse niin tiukasti, että mitään ei tapahdu ja mitään päätöksiä ja investointeja ei voisi aloittaa. Lähinnä hän sanoi, että kauas on pitkä matka ja skaalalla tapahtuvaan liiketoimintaan menee vielä aikaa (oman lukuni mukaan vuosia). Mutta näin uskon muidenkin vedyn kanssa toimivien tahojen kanssa tapahtuvan.

Hyvä kun linkkasit haastattelun, unohdinkin katsoa sen.

Eikös edelleen ole vahvat suunnitelmat rakentaa vielä lisää ydinvoimaa (edellinenkään ei ole vielä valmis, mutta…)

Fortumista uus video ulkona! ![]()

24 tykkäystä

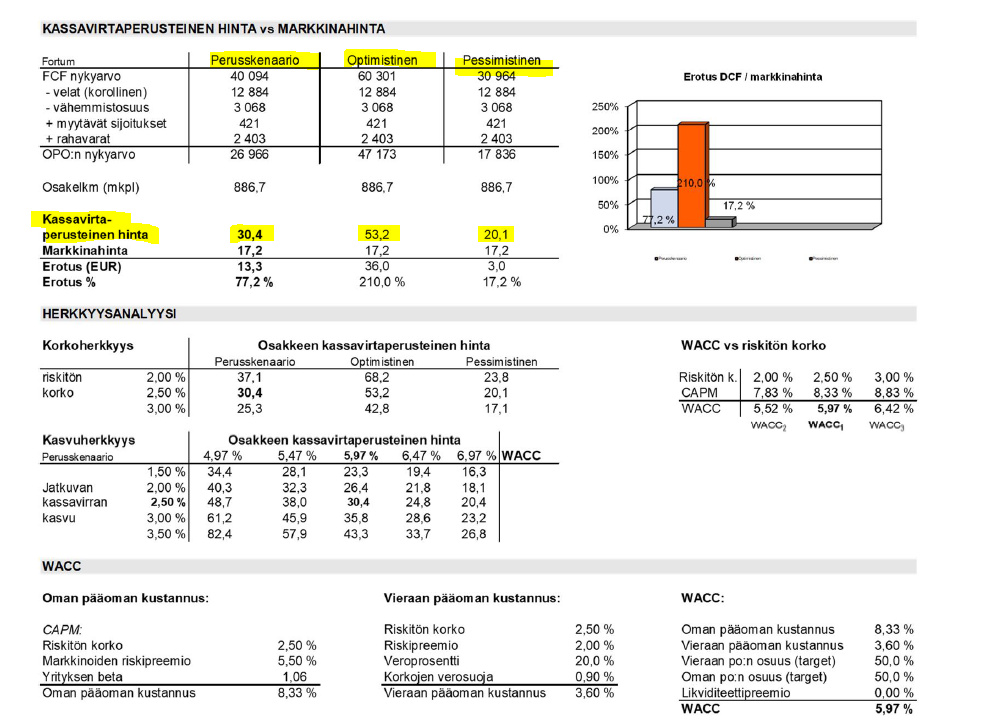

Hyvä video, hyvin riskit käsitelty. Todella mielenkiintoinen vaihe yhtiössä menossa ja riskien poistuessa lienee 25-30€ on realismia. (OP:n analyyseissä on kassavirtaperusteisesti vielä huomattavasti korkeampiakin bull-skenaarioita esitetty). Ootellaan ootellaan ![]()

Ps. Antakaa vaan analyytikkojen rauhassa puhua niin paljon kuin kerrottavaa on. Jokainen lause on hunajaa meidän tuulip… yksityissijoittajen korville ![]()

18 tykkäystä

Tää range vaatis kyllä vähän perusteluja taakseen @Aston_Livingstone, osaatko perustella pikkusen tota antamaas haarukkaa? Fortum on korkeimmillaan ollu 2010-luvun alussa 24,090€ vuonna 2011 kuitenkin ![]()

6 tykkäystä

https://www.seligson.fi/sco/suomi/phoebus/blogi/vko-13-20-yhtioiden-velkaantuneisuus/

A. Oldenburg 26.3.2020

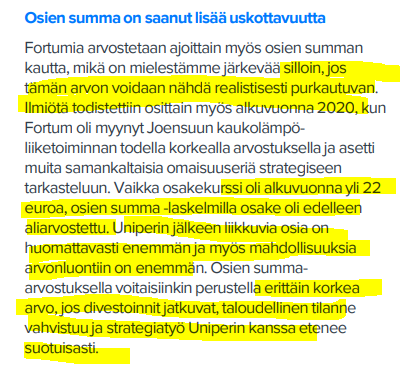

Osien bruttoarvo ylittää selvästi 30 miljardia euroa ja on siten yli puolitoista kertaa suurempi kuin nykyinen bruttomarkkina-arvo ja ainakin nelinkertainen suhteessa nettovelkaan mahdollisen Uniper-lisäkaupankin jälkeen.

J. Kinnunen, euroopan mestari, 20.8.2020

H. Parkkinen (OP), 20.8.2020

Ihan hirveästi en tästä keissistä ymmärrä, mutta tässä alkuun kolmen eri ammattilaisen tuoreita näkemyksiä.

Esim. Kinnusen mainitsema osien summa -arvoittaminen ei ole tulevaisuudessa täysin epärealistista, jos kerran divestointeja on jo tehty…?

34 tykkäystä

No niin. Pitää muistaa kuitenkin ettei pörssi ihan näin yksinkertainen ole. En sano etteikö Fortum voisi olla 30€ lappu tms. jollakin aikavälillä. Mutta Fortumia liikuttaa yleisindeksit ja Fortum on yhtiönä palautunut huomattavasti heikommin kuin HEX. Jos Fortum olisi jotenkin erityisen hyvä yhtiö näin ei olisi.

Enkä sano etteikö Fortum olisi tällä hintaa hyvä sijoitus. Pointti on että ehkei ole järkevää liikaa tuudittautua johonkin tulevaisuuden laskelmiin, koska kurssia liikuttaa myös yhtiöstä riippumattomat syyt, kuten yleinen pörssien kehitys.

4 tykkäystä

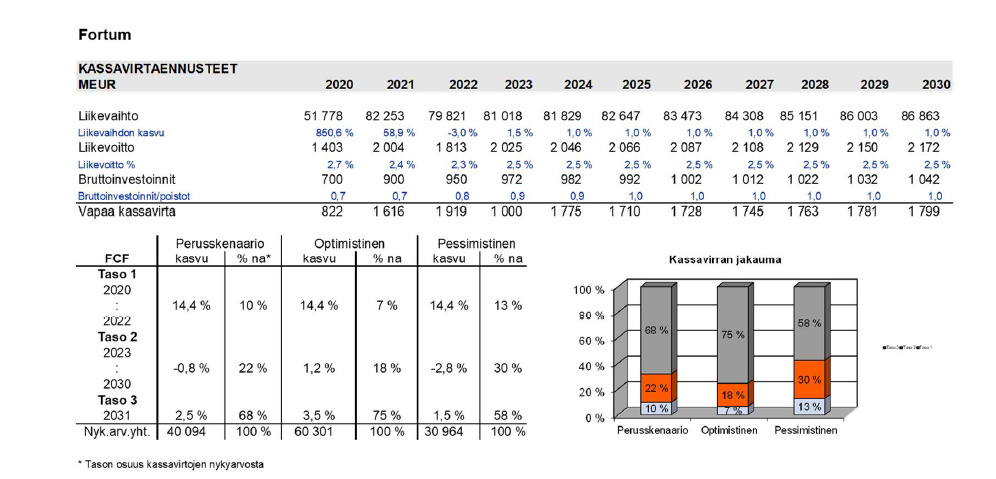

@Juha_Kinnunen sulle ois kyssäriä! Luin juuri Fortumin rapsan läpi - hienoa työtä oot tehnyt! Yks asia pisti mulla silmään, ja mistäpä muualtakaan se löytyis kuin DCF:stä (![]() ): Sain haarukoimalla, että sun terminaalikasvu Fortumille on 0,5% noin likimain. Toi on huomattavasti alhaisempi terminaalikasvu kuin muilla OMXH25:n yhtiöillä - millä perustelet tätä? WACC on myös hyvin matala mun silmään, mutta se tulee kaavoista suoraan, ja mietin, että kompensoitko kenties terminaalikasvun pienentämisellä muuten matalaa diskonttokorkoa?

): Sain haarukoimalla, että sun terminaalikasvu Fortumille on 0,5% noin likimain. Toi on huomattavasti alhaisempi terminaalikasvu kuin muilla OMXH25:n yhtiöillä - millä perustelet tätä? WACC on myös hyvin matala mun silmään, mutta se tulee kaavoista suoraan, ja mietin, että kompensoitko kenties terminaalikasvun pienentämisellä muuten matalaa diskonttokorkoa? ![]() Korostan: Itehän tykkään tällaisesta tavasta, että terminaali on se paikka, jossa turvamarginaalia otetaan (itse rukkaan lähes jokaisessa DCF:ssä terminaalikasvua nollan tuntumaan tai prosenttiin juuri sen takia ettei terminaalin rahavirrat dominoi DCF:ssä), mutta tää oli selvä poikkeama teidän OMXH25-firmojen muihin DCF-laskelmiin, niin siksi tätä tiedustelen.

Korostan: Itehän tykkään tällaisesta tavasta, että terminaali on se paikka, jossa turvamarginaalia otetaan (itse rukkaan lähes jokaisessa DCF:ssä terminaalikasvua nollan tuntumaan tai prosenttiin juuri sen takia ettei terminaalin rahavirrat dominoi DCF:ssä), mutta tää oli selvä poikkeama teidän OMXH25-firmojen muihin DCF-laskelmiin, niin siksi tätä tiedustelen.

23 tykkäystä