Tää range vaatis kyllä vähän perusteluja taakseen @Aston_Livingstone, osaatko perustella pikkusen tota antamaas haarukkaa? Fortum on korkeimmillaan ollu 2010-luvun alussa 24,090€ vuonna 2011 kuitenkin ![]()

6 tykkäystä

https://www.seligson.fi/sco/suomi/phoebus/blogi/vko-13-20-yhtioiden-velkaantuneisuus/

A. Oldenburg 26.3.2020

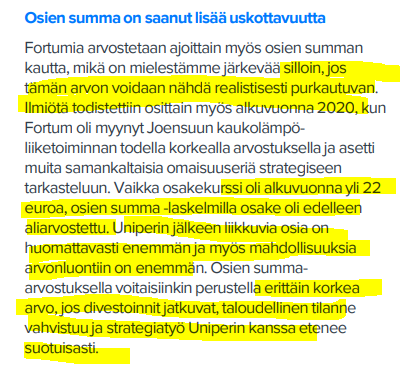

Osien bruttoarvo ylittää selvästi 30 miljardia euroa ja on siten yli puolitoista kertaa suurempi kuin nykyinen bruttomarkkina-arvo ja ainakin nelinkertainen suhteessa nettovelkaan mahdollisen Uniper-lisäkaupankin jälkeen.

J. Kinnunen, euroopan mestari, 20.8.2020

H. Parkkinen (OP), 20.8.2020

Ihan hirveästi en tästä keissistä ymmärrä, mutta tässä alkuun kolmen eri ammattilaisen tuoreita näkemyksiä.

Esim. Kinnusen mainitsema osien summa -arvoittaminen ei ole tulevaisuudessa täysin epärealistista, jos kerran divestointeja on jo tehty…?

34 tykkäystä

No niin. Pitää muistaa kuitenkin ettei pörssi ihan näin yksinkertainen ole. En sano etteikö Fortum voisi olla 30€ lappu tms. jollakin aikavälillä. Mutta Fortumia liikuttaa yleisindeksit ja Fortum on yhtiönä palautunut huomattavasti heikommin kuin HEX. Jos Fortum olisi jotenkin erityisen hyvä yhtiö näin ei olisi.

Enkä sano etteikö Fortum olisi tällä hintaa hyvä sijoitus. Pointti on että ehkei ole järkevää liikaa tuudittautua johonkin tulevaisuuden laskelmiin, koska kurssia liikuttaa myös yhtiöstä riippumattomat syyt, kuten yleinen pörssien kehitys.

4 tykkäystä

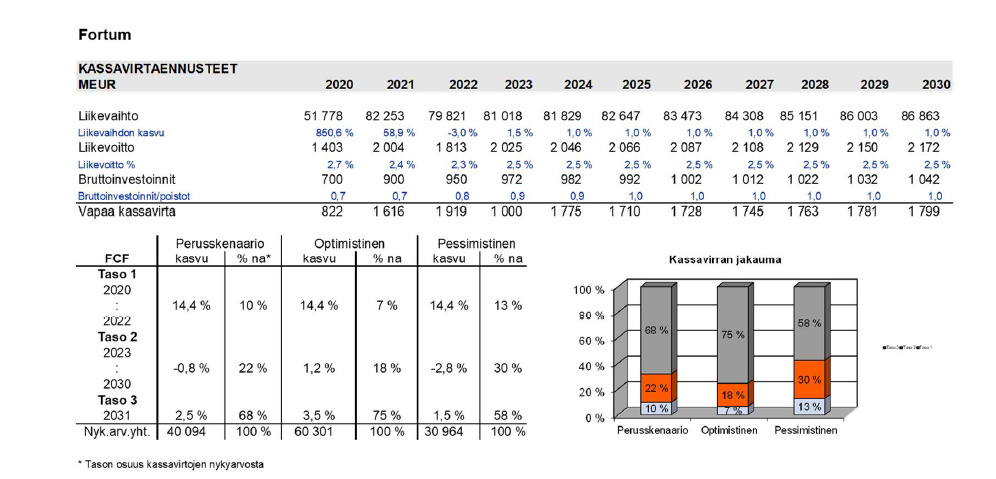

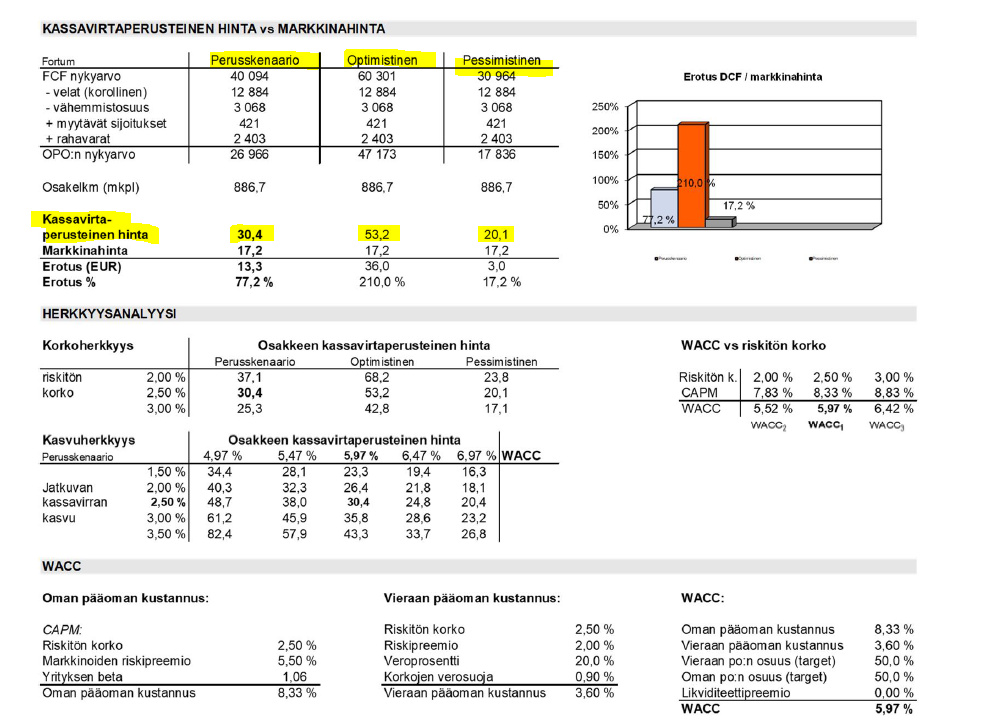

@Juha_Kinnunen sulle ois kyssäriä! Luin juuri Fortumin rapsan läpi - hienoa työtä oot tehnyt! Yks asia pisti mulla silmään, ja mistäpä muualtakaan se löytyis kuin DCF:stä (![]() ): Sain haarukoimalla, että sun terminaalikasvu Fortumille on 0,5% noin likimain. Toi on huomattavasti alhaisempi terminaalikasvu kuin muilla OMXH25:n yhtiöillä - millä perustelet tätä? WACC on myös hyvin matala mun silmään, mutta se tulee kaavoista suoraan, ja mietin, että kompensoitko kenties terminaalikasvun pienentämisellä muuten matalaa diskonttokorkoa?

): Sain haarukoimalla, että sun terminaalikasvu Fortumille on 0,5% noin likimain. Toi on huomattavasti alhaisempi terminaalikasvu kuin muilla OMXH25:n yhtiöillä - millä perustelet tätä? WACC on myös hyvin matala mun silmään, mutta se tulee kaavoista suoraan, ja mietin, että kompensoitko kenties terminaalikasvun pienentämisellä muuten matalaa diskonttokorkoa? ![]() Korostan: Itehän tykkään tällaisesta tavasta, että terminaali on se paikka, jossa turvamarginaalia otetaan (itse rukkaan lähes jokaisessa DCF:ssä terminaalikasvua nollan tuntumaan tai prosenttiin juuri sen takia ettei terminaalin rahavirrat dominoi DCF:ssä), mutta tää oli selvä poikkeama teidän OMXH25-firmojen muihin DCF-laskelmiin, niin siksi tätä tiedustelen.

Korostan: Itehän tykkään tällaisesta tavasta, että terminaali on se paikka, jossa turvamarginaalia otetaan (itse rukkaan lähes jokaisessa DCF:ssä terminaalikasvua nollan tuntumaan tai prosenttiin juuri sen takia ettei terminaalin rahavirrat dominoi DCF:ssä), mutta tää oli selvä poikkeama teidän OMXH25-firmojen muihin DCF-laskelmiin, niin siksi tätä tiedustelen.

23 tykkäystä

Moi Johannes,

minulla on siellä juurikin 0,5 %:n terminaalikasvu. Oikeastaan se on siellä, koska olen pohjimmiltani nähnyt Fortumin Pohjoismaisena sähköyhtiöni, ja Fortum arvioi vuosia seuraavaa:

“Sähkön osuuden energian kokonaiskulutuksesta odotetaan kasvavan edelleen. Sähkönkulutuksen odotetaan kasvavan Pohjoismaissa keskimäärin noin 0,5 % vuodessa. Tulevien vuosien kasvu riippuu pitkälti Euroopan ja etenkin Pohjoismaiden talouskasvusta.”

Tuo on 2018 vuosikertomuksesta, tuoreimmasta en sitä enää ainakaan heti löytänyt. Nythän tuo liikevaihto on pääosin Uniperin liikevaihtoa, joten tuo määritelmä ei oikein toimi. Mutta en minä toisaalta näe Uniperiakaan kasvuyhtiönä, vaan enemmän tosiaan kassavirtacasena. Eli ei tuo 0,5 % nyt välttämättä huono ole Uniperillakaan. Jos uudet investoinnit > poistot pidemmällä aikavälillä niin pitää ruveta miettimään kasvua.

Lopultahan tuota kasvuprosenttia on mahdotonta arvioida, koska se riippuu strategisista valinnoista (eli investoinneista ja divestoinneista) ja toki myös toimialan yleisestä kehityksestä. Mutta mielestäni tuo on hyvä pitää matalana, varsinkin kun WACC on tosiaan alhainen, mikä johtuu toki osittain suuresta velkavivusta ja halvasta velkarahasta. Onko se oikea sitten 0,5 % vai 1,5 %, mielestäni molemmat voisi halutessaan perustella. Oleellisempaa on mielestäni se, että kasvu vaatii kuitenkin investointeja - ja toki myös nykyisen tason ylläpitäminen pidemmällä aikavälillä.

Terminaalikasvu on tosiaan yksi hyvä paikka kokeilla mallin herkkyyttä, mutta kannattaa sitten varmistaa, että pääomavaltaisilla aloilla myös investoinnit (taserakenne) huomioi tämän. Käytännössä se onnistuu jos laskee RONIC-%:n ja pitää sen terminaalissa maltillisena (~WACC), koska muuten se ja koko DCF lähtee helposti lentoon.

Siinäpä päivän pohdinnat DCF-maailmasta, toivottavasti tästä oli hyötyä ![]()

42 tykkäystä

Tuossa vähän sotkee tuo siirtoverkkojen netotus käytäntö.

Kyssäri @Juha_Kinnunen

Fortumin Q2-raportista

Fortum arvioi ja optimoi jatkuvasti liiketoimintojaan, kuten viime vuosien yritysostot ja toimintojen myynnit osoittavat. Jatkamme tätä työtä, ja tavoitteenamme on entistä fokusoidumpi liiketoimintaportfolio. Pitkällä aikavälillä panostamme myös kannattavaan kasvuun. Nämä investoinnit tulevat olemaan strategisia, tarkkaan valikoituja ja merkittävän kokoisia.

Mitä mahdoliset strategiset investoinnit voisivat olla? Onko nämä niitä, kun hiilivoimaloita muutettaisiin kaasuvoimaloiksi?(myöhemmin sitten mahdollisesti vety) Pekka puhui myös tuosta kiertotalouspuolesta (ekokem), josta Pekan mukaan oli tarkoitus saada toinen tukijalka( Bio&kiertotalous ). Lisäksi kun puhutaan ‘merkittävän kokoisista’ ![]()

2 tykkäystä

Kunnon akut niin ei tarvitse siirtomaksuja miettiä.

Heti kun tuo on taloudellisesti järkevää. Miulla on 7.5 kw järjestelmä

1 tykkäys

Sori offtopic, mutta minusta Inderesin DCF yleensäkin ovat hyvin konservatiivisia mikä on minusta ainakin hyvä asia. Fortumin kohdalla ehkä vähän liiankin, mutta en tunne niin hyvin alaa joten ei siitä sen enempää. Qt:ssa taas Mikaelin DCF on myös maltilliset, tietysti hyvä katsoa näin jälkijunasta kun laajaraportti on vähän vanhaa dataa ![]()

2 tykkäystä

Aleksei Navalnyin myrkytys nostaa riskiä huomattavasti, että kaasuputki on nyt haudattu. Miljardin mällin menetys Uniperille. Maariski.

1 tykkäys

@Tatu @Seinakadun_Keisari Keskustelin juuri erään kotimaan mittakaavassa suuren sähköä ydinbisneksenään myyvän yhtiön edustajan kanssa, jonka ydinosaamisaluetta aurinkosähkö ja siitä syntyvä varastointipaine ovat. Lopputulema oli se, että täällä etelärannikolla hyvin suunnattu ja riittävän kokoinen paneelijärjestelmä voi ajan kanssa maksaa itsensä takaisin, mutta oma (kotitalon mittakaavassa, nykylaitteilla ja perustamiskustannuksilla) sähkövarasto ei tee sitä koskaan.

Näin siis, vaikka olisin ollut hyvin potentiaalinen asiakasehdokas moisen varaston hankkijaksi. Sanoivat suoraan, että jos on ylimääräistä pätäkkää tuhlattavaksi omaan akustoon omavaraisuuden ja vihreyden nimissä niin he mieluusti myyvät ratkaisut, mutta eivät kehtaa lähteä valehtelemaan että sinä voisi jotain säästää, tai edes päästä omilleen.

Harmi.

20 tykkäystä

Näin tämä on, ja ei nuo akut ole todellakaan kannattava hankinta. Miulla järjestelmä mikä lyö ylimääräisen tuotannon sähköauton akkuun tai lämminvesivaraajaan. Tässä helpottaa vielä se että olen itse sähköalasta hieman ymmärtävä

12 tykkäystä

Tokihan aurinkoenergian teknologia kehittyy ajan mittaan. Onhan nykyiset kennot hyötysuhteeltaan ihan eri luokassa kuin jotkin vuoden 2005 laitteet. Ehkä 2035 on jo sen tasoinen, että melkein kaikki mitkä voidaan (Suomessa) on auringolla.

1 tykkäys

Itsellä aika hyvät laskelmat ja väittäisin että paneelisetti maksaa itsensä n. 7v takaisin, akut lyhyemmässä ajassa. Ongelma on akkujen käyttöikä jotka ns. häilyviä ja vaikeuttaa yhtälöä.

2 tykkäystä

Olisi kiinnostavaa nähdä nämä laskelmasi kotiaurinkopaneelien kannattavuudesta. Vaikuttaa kovin nopealta takaisinmaksuajalta.

1 tykkäys

Jep ja tämä käyttöikä vaikuttaa kannattavuuteen mutta tämä ketju on fortumille. Avaa laskelmasi niin voidaan jatkaa tästä toisessa ketjussa

3 tykkäystä

Eiköhän se akuston päähyöty ole tehdä talosta “vikasietoinen” jolla on arvoa esim. monessa paikassa Ameriikan ihmemaassa jossa on ihan normisettiä että kulutushuippujen aikaan pyörii rolling blackoutit tai sitten hurrikaani on ajamassa alueen yli tai…

En maakaapeloidulla pääkaupunkiseudulla hirveästi tuolle antaisi arvoa, mutta jos asuisin Keskellä Metsää ja joka kerta kun tuulee niin sähköt on poikki, akustolla voisi olla arvoa.

Tässä on ongelma ns saarekekäytössä. Paneelit ei toimi jos sähköverkko on alhaalla. Muuten verkon korjaajat voivat altistua sähköiskulle jos itse tuottaa sähköä verkkoon. Täytyy rakentaa ohjaus mikä estää virransyötön verkkoon. Kahvihuoneella lisää

Vaihtoehtojahan on käytännössä niin paljon, kun energiasektori ja kestävä kehitys sallii. Lähtökohtaisesti mukana on tietysti uusiutuvat kuten aurinko & tuuli, joissa onkin toki jo toimintaa maltillisessa mittakaavassa. Vesivoimaa taitaa olla vaikea lisätä, mutta se varmasti kiinnostaisi ja olisi ihan ytimessä. Biotalous eri muodoissaan. Ja uskon kyllä, että Fortumin strategiaan kuuluu edelleen myös ydinvoima. Hiilestä on jo siirrytty kaasuun monessa kohteessa, ja varmasti tämä on edelleen paikoittain mahdollista. Kaasuahan nyt on paljon Uniperin kautta. Varmasti vety on yksi tutkimus- & investointikohde…

Mutta ei nämä minusta ole merkittävän kokoisia strategisia valintoja, kuten esimerkiksi Uniper oli - tai kaikkihan voidaan tehdä myös isosti, mutta eri energiatuotantomuodoilla on eri vahvuuksia (eri alueilla) ja lähtökohtaisesti ne tukevat toisiaan. Lopulta epätäydellisessä maailmassa se uusi suuri mahdollisuus voi olla taas kuin Uniper, jossa saadaan paljon hyvää ja kaupanpäälle ongelmia.

Lähtökohtaisesti itse uskon, että nyt edessä on konsolidointivaihe, jossa olemassa olevat palaset saadaan iskuun ja tase parempaan kuntoon. Tietysti pääoman kierrätysprojekteja jatketaan, mutta olisin yllättänyt, jos Fortum tekisi lähiaikoina suuria strategisia investointeja nykyisen portfolion ulkopuolelle. Tase ei anna nyt juurikaan liikkumavaraa, niin enemmän ne strategiset päätökset on divestointipuolella lyhyellä aikavälillä. Pitkän aikavälin suunnitelmista kuullaan sitten varmasti lisää joulukuussa pääomamarkkinapäivillä - spekuloidaan sitten enemmän näillä.

Pahoittelut etten nyt varsinaisesti vastannut kysymykseesi ![]()

PS. En ole vielä tavannut yhtiötä, joka ei pitkällä aikavälillä haluaisi kasvaa kannattavasti. Sehän olisikin jos joku ilmoittaisi, että pitkällä aikavälillä haluamme surkastua ja tuhota pääomaa ![]()

40 tykkäystä