Onko @Juha_Kinnunen avannut jossain tuota tämän hetken Venäjä-riskiä Fortumin suhteen? Yritin etsiä, mutta en itse ainakaan löytänyt.

2 tykkäystä

Nämä aina vähän riippuu, miten investointeja laskee. Venäjällä on investoitu paljon vuosien varrella, ja investoidaan toki edelleen. Mutta onhan rahaa saatu tietenkin takaisinkin.

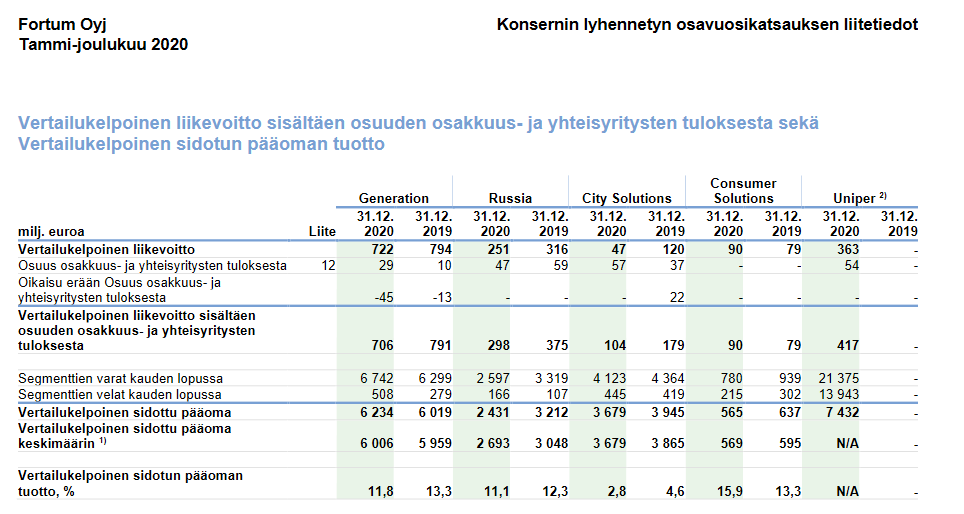

Vuoden 2020 lopussa vertailukelpoinen sidottu pääoma Russia-segmentissä oli 2 431 MEUR. Tuohan on suhteellisen pieni, mihin vaikuttaa myös ruplan arvon lasku. Mutta tuossa ei ole mukana Uniperin Venäjän toimintoja (Unipro), mistä en vastaavaa lukua löytänyt. Tuotantoa Uniprolla oli kuitenkin jopa Fortumin Russiaa enemmän, eikä se ilman pääomia tule.

Pikkuisen tuossa tulee lisävaikeutta kuitenkin, kun Fortum ei omista kokonaan Uniperia (omistusosuus >75%) eikä Uniper omista kokonaan Uniprota (omistusosuus 83.73%). Unipro on vielä sinänsä oma pörssiyhtiönsä Venäjällä, että ei sitä nyt voi kokonaan lykätä Fortumin omistukseen. Mutta iso köntti Uniprosta tulee kuitenkin lisää Venäjää Fortumin “portfolioon”, jätän tarkemmat määrittelyt muille.

15 tykkäystä

No perhana ![]()

Tuonnehan se loogisesti kuuluisi, joten näin minäkin oletin. Harhaannuin sitten tuonne rakenteen syövereihin. Varmaan nuo jotkut ulkomaat on sitten yhtiöitetty erikseen ja laitettu muihin, kun taas kehittyneemmät liiketoiminnat on tuolla alla ![]() On tämä yksi sillisalaatti…

On tämä yksi sillisalaatti…

Kiitokset korjauksesta ![]()

22 tykkäystä

7 tykkäystä

Vielä kertaalleen pitää Consumer Solutionsin myyntiaikeita vähän ääneen ihmetellä. Vaikka kauppa saataisiin clousattua tuolla hiukan ensimmäisiä arvauksia korkeammalla 1,5 miljardin hinnalla, niin EV/EBITDA- kerroin olisi edelleen vain noin 10x edellisen vuoden lukuihin verraten. Tämä on käytännössä sama taso kuin millä Fortum ja Uniper pörssissä arvostetaan, mutta alla näkyvän tilinpäätöksestä otetun kuvakaappauksen mukaisesti kyseinen liiketoiminta tuottaa kuitenkin huomattavasti parempaa sidotun pääoman tuottoa kuin muut liiketoiminnot.

Mielestäni myymällä yhtiön parasta sidotun pääoman tuottoa omaava yksikkö aikalailla yhtiön keskimääräisen arvostuksen hinnalla, ei voida missään nimessä luoda omistaja-arvoa, vaan ennemminkin tuhotaan sitä.

Samasta kuvasta näkee muuten tosi hyvin otsaluullakin sen, miksi Fortum myy pää märkänä kaukolämpöliiketoimintojaan, ja miksi jokaikisen kaupunkiomisteisen energiayhtiön pitäisi tehdä tällä hetkellä samoin. City Solutions- yksikön sidotun pääoman tuotto on todella alhainen, mutta tästä huolimatta tästä pienestäkin vakaasta tuotosta maksetaan nykyisessä maailmantilanteessa aivan poskettomia EV/EBITDA- kertoimia, vaikka tämäntyyppisessä liiketoiminnassa joka vaatii jatkuvia vuosittaisi ylläpitoinvestointeja, on EBITDA lähes aina merkittävästi saavutettuja kassavirtoja suurempaa. Tämä tekee näistä maksettavista hinnoista vielä absurdimpia, enää kun ei puhuta edes mistään monopoliliiketoiminnasta. Ei tarvitse olla kummoinenkaan ammattilainen, että osaa tuollaisella yhtälöllä sijoittaa kaukolämmön myynnistä saadut rahat pitkällä aikavälillä pienemmällä riskillä enemmän tuottaviin kohteisiin.

Eipä tässä toki Fortumin mittakaavassa mitenkään järin merkittävästä asiasta puhuta, kyseessä on yhtiön selvästi pienin liiketoimintayksikkö, joten ehkä tämä on vain fokuksen keskittämistä. Tämän selityksen voisin nielläkin vaikka omistaja-arvoa ainakin Excelissä tässä tuhotaan, toisaalta 13 peräkkäistä tuloskasvunkvartaalia antaisi vaikutelman ettei kyseinen liiketoiminta tällä hetkellä ylimmän johdon kovinta fokusta tarvitsekaan.

Tai ehkä tilanne on se, että yksiköstä on nyt puristettu kaikki ulos mitä puristettavissa on. Ja toisaalta nähdään, että tiukan kilpailun vuoksi pitäisi taas tehdä seuraava merkittävä yritysosto jotta tulos saadaan pitkällä aikavälillä pidettyä edes nykyisellä tasolla saatikka sitten kasvattaa sitä. Tällaiseen yritysostoon ei tase tällä hetkellä kyllä mitään mahdollisuuksia antaisi.

Eli joo, löytyyhän tähän mahdollisia skenaarioita joissa Consumer Solutionsin myynti olisi hyvä ja oikea ratkaisu. Ihan en kuitenkaan purematta niele sitä, että lähes poikkeuksetta tätä kommentoidaan hyvänä asiana, vaikka ollaan myymässä tosiaankin sitä parhaan sidotun pääoman tuottoa tekevää yksikköä suhteellisen alhaiseen hintaan. Minun nenään tämä vain tuppaa haisemaan velkalastin aiheuttamalta pakkomyynniltä, mikä olisi yllättävää (eli negatiivista) että edelleen olisi pakko myydä vaikka vielä kaupan olevista kaukolämpö- ja aurinkovoimatoiminnoista tullaan saamaan kassaan todella merkittävää vahvistusta, todennäköisesti aivan heittämällä yli 3 miljardia euroa.

Ps. Lisäyksenä vielä etten siis näe kovin realistisena, että Fortum pystyisi nykyisessä markkinatilanteessa investoimaan Consumer Solutionsin myynnistä saamansa rahat paremmalla tuotto-odotuksella uuteen kohteeseen. Siksi siis tuo viimeisen kappaleen haisu pakkomyynnistä, eihän sitä myydä kannata jos ei parempaa sijoituskohdetta ole saavutettavissa, paitsi jos on pakko.

33 tykkäystä

On tuota Venäjää jolloin tavalla käsitelty varmaankin jokaisessa raportissa, mutta en ole erityisesti tätä nykytilannetta käsitellyt. Tuota Nord Streamia (2) on sitten käsitelty täälläkin erikseen, ja jossain määrin selkeimmät riskit taas kulminoituu siihen. Yleisesti en ole oikein innokas kommentoimaan esimerkiksi Venäjän ja Ukrainan konfliktia tai varsinkaan sen tulevia käänteitä, kun en koe, että minulla olisi asiaan erityisesti lisäarvoa tarjota. Valtapolitiikka ei ole omaa erikoisosaamisaluettani. Lisäksi tuntuu, että suomalaiset sijoittajat osaavat yleisesti suhtautua Venäjä-riskiin varsin järkevästi ja pragmaattisesti - ehkä ulkomailla tilannetta on vaikeampi hahmottaa, kun ei ole Venäjä naapurina.

Mutta jos Venäjä nyt hyökättäisi Ukrainaan, niin olisihan se tietysti suuri eskalaatio jälleen. Sanktiota tulisi tietenkin lisää, ruplan arvoon tulisi mahdollisesti lisäpainetta (sitä on kyllä ollut jo pitkään) ja todennäköisesti Fortumiin hinnoiteltaisiin lisää “Venäjä-riskiä”. Mahdollisesti tulisi uutta painetta irrottautua Venäjän liiketoiminnoista, vaikka ostajia ei varmasti tuossa tilanteessa jonoksi asti olisi. Ja sitä kautta voisi tulla jälleen uutta kritiikkiä ja mainehaittaa. Yleisesti suorat vaikutukset olisivat Fortumiin arvioni mukaan suhteellisen vähäisiä, mutta välillisiä voisi sitten tulla paljonkin - eikä olisi mitenkään yllättävää, jos kurssi dippaisi merkittävästi.

Samalla täytyy kuitenkin muistaa, että Fortum on tehnyt Venäjällä liiketoimintaa pitkään ja Venäjän valtio on kunnioittanut omia lupauksiaan markkinaan liittyen (kapasiteettimaksut ja hintatasot). Ilman ruplan romahdusta Venäjän tulostasot ovat käsittääkseni olleet sitä, mitä aikoinaan Fortum laskeskeli suuria investointeja tehdessään. Venäjä on siis ollut yllättävänkin tasainen ja ennakoitava markkina operatiivisessa mielessä. Näkemykseni mukaan liiketoiminta rullaisi todennäköisesti kuten ennenkin, kuten se on tehnyt koko Ukraina konfliktin ja monen muunkin ikävän käänteen läpi. Vaatisi jotain vielä isompaa, että siihen varsinaisesti tulisi osumaa. Mutta poliittisia päätöksiä olisi taas erittäin vaikea (ainakin minun) ennakoida, ja nyt mukana olisi Suomen lisäksi Saksa (Uniper). Ei ole mitenkään pois suljettua, että tulisi jotain yllätyksiä, mitä en nyt osaa edes hahmottaa.

Toivotaan joka tapauksessa, ettei tilanne eskaloidu enempää. Erityisesti inhimillisten syiden tai ihmisten takia, mutta kyllä se Fortumillekin todennäköisesti ongelmia aiheuttaisi.

25 tykkäystä

Hei @Juha_Kinnunen

Puhuit viime päivitysvideolla sähkönhinnan verrannollisuudesta päästöoikeuksiin,

Päästöoikeuksien hinnat ovat nousseet uusiin ennätyksiin viime aikoina.

Miten näät tämän heijastuvan Fortumiin?

Yhtälöhän ei sinäänsä ole yksinkertainen, Uniperin hiilivoimat jne takia.

Onko kyseessä lopulta nettopositiivinen vai negatiivinen asia.

6 tykkäystä

Nettopositiivinen. Fortumin Pohjoismainen tuotantohan on käytännössä CO2-vapaata, joten sille nousu on käytännössä pelkkää positiivista. Tässä kannattaa kuitenkin huomata, ettei vaikutus ole 1/1 vaan paljon merkitystä on mm. vesivoiman saatavuudella Pohjoismaissa (“hydrobalanssi”) ja toisaalta suojauksilla. Fortumhan on suojannut jo pitkä aika sitten omia myyntihintojaan, joten näiltä osin nykyinen hinta ei tulokseen vaikuta. Pitkäaikaiset vaikutukset tulee sitten viiveellä.

Uniperilla on tietysti paljon erityisesti maakaasua, missä päästöoikeuksien hinta vaikuttaa jo paljon tuotantokustannuksiin. Mutta käsitykseni mukaan Euroopan hinnoittelumekanismi toimii yleensä niin, että “rajahinnan” määrittää CO2-päästöä aiheuttava energialähde (kuten maakaasu tai 2x pahempi hiili) ja siihen päälle lasketaan päästöoikeuksien vaikutus. Käytännössä silloin ne häviää, jotka ovat raja-arvoon nähden “korkeampi päästöisiä” ja ne hyötyvät, jotka ovat “matalampi päästöisiä”. Tämä nyt aikalailla yksinkertaistus, mutta kuitenkin. Kukaan ei hiilivoimalaa aja negatiivisilla katteilla, ja Uniperillakin on myös niitä tuotantomuotoja, jotka hyötyvät.

Toisaalta Uniper on muistaakseni suojannut käytännössä koko 2021 tuotannon, joten lyhyellä aikavälillä se ei kyllä hyödy sähkönhinnan noususta. Silti pitkällä aikavälillä sekin hyötyisi, ellei tuo tuotantopainottuma muutu oleellisesti “rajahinnan” kannalta. Se olisikin sitten suurempi ongelma, jos jostain syystä alhaisen kustannuksen kapasiteettia tulisi pirusti lisää tai jos kysyntä laskisi pysyvämmin.

Nythän ongelmia on lähinnä uusiutuvien vaihtelevuuden takia - joskus tuulee niin pirusti, että tulee ylikapasiteettia ja hinnat kyykkää. Mutta niin kauan kun hinnat nousevat, vaikka se tulisi päästöoikeuksien kautta, en olisi huolestunut myöskään Uniperista.

12 tykkäystä

Ydinvoima ja kaasu EU:n vihreiden sijoitusten liipasimella, näyttäisi, että jäävät ulkopuolelle, joskin edelleen vääntöä siitä, voisiko sallia silloin, kun tukee esim. kivihiilestä luopumista. Ydinvoima ja kaasu putosivat EU:n vihreiden sijoitusten listalta – Komissio esitteli maailman ensimmäisen pääomakohteiden ekoluokittelun

1 tykkäys

Vinkkinä, että päivän Hesarissa on Rauramon haastettelu ja täytyy sanoa, että hyvin on pullat uunissa.

18 tykkäystä

Societe Generale nostanut Fortumin tavoitehinnan 27.1 euroon 23 eurosta. Korkein tavoitehinta markkinoilla ja ykköseksi rankattu analyytikko Bloombergin mukaan…

17 tykkäystä

Pari päivää sitten nostin 35 €:oon. En ehkä kuitenkaan ole se arvostetuin taso ![]()

EDIT: Anteeksi myös täältä. Kiroitusvirhe: Ei nostin vaan nostimme…

25 tykkäystä

Anteeksi, toiseksi korkein tgt SG:lla ![]()

6 tykkäystä

Uhat väistyvät…

12 tykkäystä

Oisko tästä jotain tiivistystä?

1 tykkäys

Lukase tuolta.

4 tykkäystä

Ei pysty lukasemaan. Maksumuuri. Hesarin tilaus on pois tuotoista.

13 tykkäystä

Saa kyllä kaksi viikkoa luettua ilmaiseksi jos vaan viitsii rekisteröityä. Mutta lyhyesti kerrottuna maailma muuttuu nopeasti ja Fortumilla ollaan hyvissä asemissa muutokseen.

1 tykkäys

Jutussa on heti virhe “jokaisella suomalaisella”… minusta meillä monella on paljon enemmän ![]()

11 tykkäystä

Päissäänlaskuna tuo 1800 eeroa tulee valtionkonttorin osuudesta:

23 € * 440 000 000 kpl / 5 500 000 finnjääveliä = 1840 eeroa.

Joillakin meistä on tosiaan enemmänkin ![]() Artikkelia en ole lukenut, jos tuota on jotenkin selitetty?

Artikkelia en ole lukenut, jos tuota on jotenkin selitetty?

5 tykkäystä