Hän kirjoittaa pariinkin kertaan että 730 miljuunaa olisi tammi-syyskuun tulos. Kyse on kuitenkin ensimmäisestä kvarttaalista Q1/2021, eli tammi-maaliskuun vertailukelpoisesta EBIT:stä.

Eli varmaan haksahtanut tähän ekan kvartterin tulokseen versus koko vuoden. Tai sitten months on kääntynyt ajatuksissaan kvarttereiksi.

edit: jaa, siinä mainitaan ensin ensimmäinen neljännes, mutta sitten pari kertaa tammi-syyskuu

edit2:oma lukihärö, kyllä siinä puhutaan “ensimmäiseltä kolmelta neljänneksestä”. Outo päätelmä

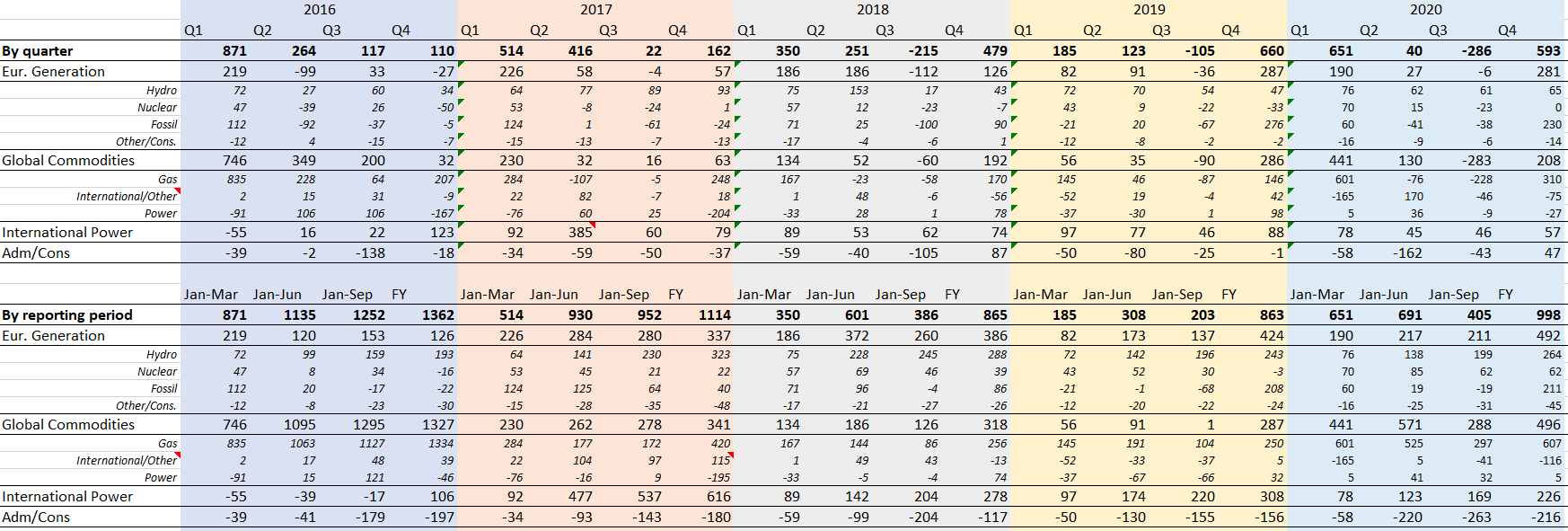

Uniperin liiketoiminta on erittäin volatiilia nimenomaan tämänkin positiivisen tulosvaroituksen taustalla olevan Global Commodities- yksikön seurauksena. Joskus se tuo 700m€ kvartaalissa ja joskus se vie 300m€ kvartaalissa, tämä on täysin normaalia liiketoiminnan luonteen ja erityisesti volyymin huomioon ottaen. GC:n johdannais- ja muiden sopimusten volyymit ovat aivan valtavia, moninkertaisia esimerkiksi Fortumin vuosittaisiin sähköntuotantovolyymeihin verrattuna.

Ei voida siis välttämättä ollenkaan sanoa, että jokin olisi mennyt millään tavalla pieleen vaikka loppuvuonna Uniper tekisikin vain 70m€ tulosta. Tällöin markkinat ovat vain todennäköisesti menneet sellaiseen suuntaan, että GC:n johdannaispositiot ovat tuottaneet turskaa. Näin aivan välttämättä aina silloin tällöin tapahtuu, ideana kun on yksinkertaistetusti rakentaa jatkuvasti johdannaisilla ja muilla myynti-/ostosopimuksilla sellaisia rakenteita, joissa on enemmän voitettavaa kuin hävittävää vaikka markkina liikkuisi minne. Tällöin pitkässä juoksussa tehdään hyvää tulosta, mutta heilahtelut ovat suuria, markkina kun nyt menee sattumanvaraisesti minne milloinkin ja monen kvartaalin tulos (tai tappio) voi myös ikäänkuin kasaantua yhdelle kvartaalille. Tämä Uniperin volatiilius on kaikkien Fortumin omistajienkin hyvä sisäistää.

Isolla mielenkiinnolla odottelen, että selviää mikä hyödyke tämän yllätyksen taustalla oli. Viime vuonna Q1:n yllätyksen taustalla oli Euroopan kaasumarkkinan voimakas liikehdintä, nyt taitaa olla kyse öljystä, hiilestä, LNG:stä, CO2:sta tai jenkkien kaasumarkkinasta, varoituksessa kun taustalla kerrottiin olevan “international business of the Global Commodities segment”.

Ohessa Uniperin tulostietoja Adjusted EBITin osalta kvartaaleittain vuodesta 2016 lähtien, tuostakin hyvin näkee miten kovin paljon luvut kvartaaleittain vaihtelevat.

Milloin mahdetaan otta tuo uusi kaasuputki käyttöön, jos aikataulu pitää, niin putki olisi laskettu kesäksi, niin saisivatko syksyksi/alkutalveksi käyttöön ja tätä mukaa jotain tuottoa?

"Päästöoikeuden hinta nousi kvartaalin aikana lähes kolmanneksella. Suurin tekijä nousun takana on EU:n päästövähennystavoitteen nostosta syntynyt sopu.

Sähkön tukkumarkkinan hintavaihteluiden ennakoidaan voimistuvan tulevien vuosien aikana vaihtelevan tuotannon lisääntyessä. Sähkön hinta toteutui arvioitua korkeampana tammi- ja helmikuussa; helmikuussa nähtiin sähkössä korkein kuukausihinta kymmeneen vuoteen.

Pohjoismaiset vesiresurssit olivat vuoden alussa normaalia korkeammalla tasolla. Runsas vesivoimatuotanto on laskenut vesitilanteen lähelle normaalia."

Ei varmaan kukaan pysty varmaksi sanomaan, mutta Saksalla tuntuu ainakin halua löytyvän kaasun toimittamisen aloittamiseksi ASAP. Kai tästä jotain Uniperillekin sitten valuisi?

Turhauttavaa (ja tahallista?) että Ylen juttu ei mainitse, että yksi isoista syistä haasteelle lienee se että Hollannissa maksetaan kyllä Vattenfallin Hemwegin 650MW hiilivoimalan sulkemisesta korvauksia. Hyvityksenä maksetaan 52.5M, vaikka voimala sai takoa omistajilleen rahaa 25 vuotta (1994-2019). Sen sijaan Uniperin uudemman ja varmasti suhteellisesti vähemmän saastuttavan voimalan annetaan toimia vain 14 vuotta (2016-2030), mutta korvauksia ei heru. Tämä on kokonaiskuva menemättä tukitapojen detaileihin jotka loppujen lopuksi ovat vain politikoitavia seikkoja joilla asiat voi saada näyttämään muulta kuin mitä kokonaiskuva on. Eikö reilumpaa olisi maksaa korvaukset sille joka saa pyörittää voimalaa lyhyemmän ajan ja tekee sen pienemmin päästöin?

Mielestäni Vattenfallin ja Uniperin voimaloita ei voi suoraan verrata. Uniper on tehnyt investointipäätöksensä Hollannin voimalaan vuonna 2006. Kyllä siinä maailmanajassa on päätöksessä jo täytynyt huomioida että on olemassa riski kivihiilienergian suht nopeasta alasajosta jos ei aivan pää puskassa ole eletty, mutta Uniperin johto on silti päättänyt riskin ottaa. 1980-90-luvulla tieteellistä tietoa ilmastonmuutoksesta oli vielä huomattavasti vähemmän.

Toisaalta öljyteollisuus oli kai tietoinen vaikutuksestaan ilmastoon jo 70 tai 80-luvulla. Ei varmaan mikään salaisuus energiafirmoille silloinkaan. Toki poliittista painetta ei vielä 90-luvulla varmaan ollut?

Setä on kyllä nyt vähän sitä mieltä myös, että näissä energiantuotannon murrosvaiheissa kannattaisi hallitusten vähän maksaa firmoille “muutoskuluja”. SE on nimittäin nämä samat Uniperit ja Fortumit, jotka sitten taas toimivat niillä maailman pelastavilla vihreillä energiamarkkinoilla v. 2030 eteenpäin

Vaikka business-firmat tietävät toimintojensa haitat yleensä jo etukäteen, eivät ne lähde radikaaleihin muutoksiin ennen kuin poliittinen paine on ilmiselvä. Ihmiselämän näitä peruslainalaisuuksia, you know. Ei tupakkifirmatkaan itse lopeta kannattavaa toimintaansa, ei huumeliigatkaan huumebisneksiään …

Masse-setä, FA, Joskus tarvitaan vanha setä avamaan hallitusten silmät

Poliittinen painekaan ei synny viisaudesta tai julkisesta puheesta vaan äänestystulokseen liittyvistä näkymistä. Demokratioissa kansa valitsee linjan. Diktatuureissa vallitsee vielä kivikaudella kehittynyt vahvimman laki. Eivät Fortumit (vast.) viherrä siksi, että haluaisivat maailmaa pelastaa. Fortum muiden mukana haistelee ilmapiiriä ennakoivasti ja oivaltaa, mitä kansa haluaa eli mitä poliitikot haluavat eli mikä menee kaupaksi. Täytyy nähdä mutkan taakse, niin on mahdollista olla ekana valtauksella. Sen jälkeen ratkaisee se, että mukana on oikeat välineet.

Ei voi kuin ihmetellä näitä mielestäni kohtalaisen korkeita hintoja sähkölle. Näillä tasoilla Fortum tekee tulosta vaikka suojaukset syökin tätä hinnannousua, mutta suojaamattomalta osalta tulee kunnon tiliä. Niin ja kelpaa vesivoimaakin jauhaa näillä hinnoilla. https://www.nordpoolgroup.com/Market-data1/Dayahead/Area-Prices/FI/Hourly/?view=table

Kiitoksia seurantataulukosta ja asiallisista kommenteista ketjuun. Meillä taitaa olla sama tavoitehinta Fortumille.

Luulen, että yksi osaltaan vaikuttava seikka ulkomaisten omistajien vähenemisessä oli Putinin sotaharjoitukset, jotka nyt sitten loppuivat. Siinä kiihkeimmässä vaiheessa Fortumin kurssi notkahti jonkun 5% yön yli. Saattaa olla, että me suomalaiset tuulipukusijoittajat osaamme suhtautua Venäjän metkuihin asiaankuuluvalla rauhallisuudella.

Yleisesti yritysten Venäjä-riskiin liittyen olen ajatellut, että miten paljon huonommiksi Venäjän ja länsimaiden suhteet tästä nyt enää voi enää mennä. Ilman laajempaa sotaa, tuskin paljoa…? Säännölliset salamurhat vieraalla maaperällä, rajaselkkaukset ja edelleen jatkuva Ukrainan sota “ovat jo hinnassa”. Isompaan kahakkaan Venäjällä tuskin on “paukkuja” tai halua lähteä, joten näen enemmän mahdollisuuksia kuin uhkia Venäjällä toimivissa yrityksissä. Ruplan kurssikin on jo melko alhaalla. Jos se siitä jotenkin lähtisi parempaan suuntaan, upside olisi selkeä.

Osinko irtosi viime viikolla. Tässä taidettiin viitata maalis-huhtikuun vaihteeseen, kun fortumin kurssi niiasi nopeahkosti reilusta 23 eurosta 22 tuntumaan Putinin ajaessa rautaa Ukrainan rajalle. Pohdin tuolloin itsekin riskejä, mutta jätin onnekseni myymättä. Kyllähän Fortumissa sitä kuuluisaa Venäjä-riskiä on, mutta uskon itsekin että markkinat ovat sen jo leiponeet kurssiin sisään.