Järjen ääni? Mielenkiintoista ainakin.

13 tykkäystä

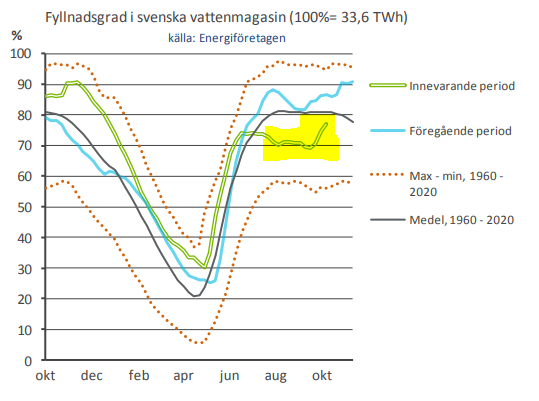

Ruotsin vesivarannot alkavat olemaan melko tyypillisellä tasollaan.

Tänään on halvat spot-hinnat, mutta eilen olivat todella korkealla tasolla. Hintaerot ovat olleet suuret SE3&FI ovat olleet samoilla korkealla tasolla normaaliin verrattuna, mutta SE2 todella halpaa.

Isot erot Uniperin ja Fortumin suojauksissa taitaa johtua siitä että ensiksi mainitun kapasiteetti on enimmäkseen SE2:ssa. Täytyypä tutkia asia. Ruotsin markkina on liki tuplat energian myynnissä Suomeen verrattuna. Toki Uniperin liiketoiminnoissa Ruotsi on todella pieni verrattuna kaikkeen muuhun heidän myyntiinsä.

Ja aikalailla normalisoitunut tilanne myös Norjassa ja Suomessakin.

Ehkä EU:n syypääksi jää enää Venäjä, ei tokikaan päästökauppa. ![]()

4 tykkäystä

Se henkilövaihdos olikin tänään. Algoritmin-purkista oli vahingossa potkaistu johdin seinästä.

Uniper tänään käväissyt ATH. Nytkin lähellä sitä.

16 tykkäystä

Posari:

Uniper SE - Energy has a new name - Ad hoc Announcements

Robotit hiukan meni sekaisin. Kesti hetken että saivat taas Forzan pihteihin.

13 tykkäystä

Tässä vielä suomeksi tiedote: Fortumin tytäryhtiö Uniper nostaa tulosennustettaan vuodelle 2021 ja raportoi merkittävän negatiivisen kirjanpidollisen erän markkinahintojen voimakkaan nousun vuoksi | Kauppalehti

8 tykkäystä

Kinnusen kommenttia. ![]() Hurjan kokosia lukuja.

Hurjan kokosia lukuja. ![]()

15 tykkäystä

Yksi tarkentava kysymys @Juha_Kinnunen:sen Analyytikon kommenttiin:

“Hintojen voimakkaasta noususta johtuen Uniperin suojauslaskennan ulkopuolisten johdannaisten käyvän arvon muutos on ollut alkuvuonna noin 7 miljardia euroa negatiivinen, minkä Uniper kirjaa ei-operatiivisiin eriin tammi-syyskuulta 2021. Erä on kirjanpidollinen ja kumoutuu tulevaisuudessa, kun sopimukset erääntyvät. Erällä ei myöskään ole kassavirtavaikutusta.”

Tuosta kassavirtavaikutusta olen itse erilaisessa käsityksessä, joten pakko varmistaa pohjautuuko kommentti niin sanotusti varmaan tietoon? (tiedotteissahan tähän Fortum eikä Uniper ottanut kantaa)

Ainakin sähköjohdannaisten osalta ymmärrykseni mukaisesti lähes kaikki pörssissä tehtävät ja selvitettävät johdannaiskaupat käydään futuurituotteilla, joissa päivittäiset mark-to-market muutokset myös ihan konkreettisesti maksetaan päivittäin. Jos olet siis myynyt futuurilla joulukuun 2021 tuotetta, niin joko maksat tai saat päivittäin pörssiin/pörssistä rahaa sen mukaisesti miten kyseisen tuotteen hinta ja siten myyntisi mark-to-market muuttuu.

Toki pitää muistaa, että Uniperilla on merkittäviä kahdenvälisiä sopimuksia isojen asiakkaiden kanssa, eli lähellekään kaikkea Uniperin johdannaiskaupasta ei käydä pörssissä. Nämä kahdenväliset sopimukset on todennäköisesti toteutettu merkittävältä osin forwardeilla, joissa ei tapahdu minkäänlaisia kassavirtoja ennen sopimusten erääntymistä.

Yllä olevan ymmärrykseni mukaisesti tuosta Uniperin kirjanpidollisesta 7 miljardin tappiosta ihan merkittävä osa olisi kassavirtavaikutteista, mikä toki myös yhdessä tuloksen kanssa kompensoituu sopimusten erääntyessä. Siitä kuinka suuri osa Uniperin johdannaissopimuksista on tehty pörssissä futuureilla ja kuinka suuri osa forwardeilla ei tietysti mitään tarkkaa tietoa ole, mutta olettaisin puhuttavan myös miljardien kassavirtavaikutteisesta erästä tuon kirjanpidollisen tappion osalta. Ja tähän päälle tulisi sitten vielä Fortumin omista suojauksista saman suuntaista vaikutusta.

Tällähän ei pitkässä juoksussa mitään merkitystä tulokseen ole, kassavirrat tai kassavirrattomuudet kun aina kompensoituu johdannaisten erääntyessä (kunhan voimalaitokset pysyvät toiminnassa). Mutta se miksi itse pidän tätä asiaa merkityksellisenä on se, että jos edes osa noista kirjanpidollisista tappioista on tosiaan kassavirtavaikutteisia, niin se kuvastaisi erittäin hyvin vaatimuksia Fortumin ja Uniperin tyyppisten yhtiöiden taseen ja taloudellisen vahvuuden tarpeista.

Palataan siis vanhaan asiaan yhtiöiden luottoluokituksen tärkeydestä. En ole edelleenkään keksinyt mitään muita taloudellisesti järkeviä syitä Fortumin päätökselle asettaa Consumer Solutions- yksikkö (eli yhtiön parasta sijoitetun pääoman tuottoa tekevä yksikkö, josta on oletettavasti myytäessä saatavissa vain lievästi yhtiön omaa arvostustasoa korkeammat kertoimet) myyntiin kuin pakko, ja tätä pakkoa nämä ymmärrykseni mukaisesti myös kassavirtavaikutteiset kirjanpidolliset tappiot kuvastavat hyvin.

Fortumin ja erityisesti Uniperin valtavilla energia- ja johdannaisvolyymeilla rahaa virtaa välillä erittäin kovaa vauhtia sisään ja välillä ulos, eikä tällä rahan suunnalla ole lähellekään aina tekemistä yhtiön todellisen kannattavuuden kanssa. Tällaisten valtavien kassavirtojen hallintaa varten täytyy tehdä mitä vain jotta luottoluokittajat pysyvät tyytyväisenä. Kassalla ei näin isoja summia pysty eikä kannata hoitaa, vaan jonkinlaisia hyvin joustavia rahoitus-/takausjärjestelyjä vaaditaan, jotta ei joku päivä päädytä vahingossa Einari Aasin tielle ![]()

Ps. Selvyyden vuoksi todettakoon jos joku vaivautuu historiankirjoja kaivelemaan, että tilanne johdannaisten osalta on tänä päivänä erilainen kuin vuosina 2010/2011. Tuolloin Fortum joutui vastaavien kirjanpidollisten tappioiden takia antamaan negatiivisen tulosvaroituksen, jonka silloin korostivat olevan nimenomaan kassavirtavaikutukseton. Vielä tuolloin käytännössä kaikki Pohjoismaissa tehtävä johdannaiskauppa käytiin myös pörssissä forwardeilla, joissa kassavirrat liikkuu tosiaan vasta sopimusten erääntyessä. Tähän tuli muutama vuosi sitten muutos kun myös Pohjoismaissa kaupankäynti siirtyi valtaosin futuureihin joissa kassavirrat liikkuu tosiaan joka päivä myös ennen erääntymistä. Keski-Euroopassa ollaan oltu ymmärtääkseni jo paljon pidempäänkin futuurivaltaisessa kaupankäynnissä.

19 tykkäystä

Hyvä, kun nostit nuo johdannaiskaupat framille @ollikohan , pitkään jo halunnut kysyä @Juha_Kinnunen , minkälaisena (epätodennäköisenä) riskinä näet nuo Uniperin valtavat johdannais- yms. treidaamiset? Kaupankäyntiä suojaavat varmasti monimutkaiset, mahdolliset riskitilanteet huomioivat järjestelmät, mutta kuitenkin kaiken takana on ihminen. Eläkeyhtiö Varmalla esim. yksittäisen salkunhoitajan vastuut ovat noin 3,3 miljardia. Kysymys voi toki kuulostaa hieman lapselliselta, mutta emme myöskään lähtökohtaisesti oleta, että mielenhäiriöön joutunut lentokapteeni ohjaa lentokoneen päin vuoren seinämää, silti tällaistakin on tapahtunut.

Lisäys: Voin kuvitella Juhan tunteen, kun hän juuri oli saamassa valmiiksi vastauksen @ollikohan kommenttiin ja uusia kysymyksiä ilmaantuu kuin sieniä sateella ![]()

5 tykkäystä

Tämä on erittäin hyvä pointti ja olet tuossa pitkässä viestissäsi käsittääkseni oikeassa - tai sitten ollaan molemmat väärässä. Tuo minun muotoilu on huono, mutta hain siinä nimenomaan tuon kirjauksen kassavirrattomuutta. Sillähän ei ole merkitystä kassavirtojen kannalta, paljonko tappiota kirjataan, ja tuo on ohimenevä erä. Fortumin kommentti kysymykseeni onko tällä kassavirtavaikutusta oli “ei suoranaisesti” - välillisiä vaikutuksia siis voi olla, mutta ne ei tietenkään tuohon kirjaukseen liity.

Mutta tosiaan suojaustavasta riippuen osa positioista pitää käsitykseni mukaan “settlata” markkinoilla. Oletan kyllä, että siellä on jonkin pankin antama (meille todennäköisesti käsittämättömän kokoinen) limiitti, jolla Fortum ja Uniper operoi - eli eivät he varmaan siirtele rahaa tililtä toiselle, tai mahdollisesti jotain takuita. Tämä voisi olla sitten epäsuora vaikutus tai mahdollisesti se voisi liittyä myös tuon limiitin aiheuttamiin kuluihin ![]() Siitä minulla ei ole tietoa, mitä instrumentteja tarkemmin ottaen käytetään - eli onko siis kyseessä “listattuja” futuureita, termiinenejä tai forwardeja ja kenen kanssa. Kun nämä summat on näin pirun suuria erityisesti nykyisessä myllerryksessä, niin alkaa kiinnostamaan myös vastapuoliriskit. Toki oletuksena on, että siellä on isoja poikia molemmilla puolilla pöytää eikä ongelmia tule, mutta elämme kummallisia aikoja.

Siitä minulla ei ole tietoa, mitä instrumentteja tarkemmin ottaen käytetään - eli onko siis kyseessä “listattuja” futuureita, termiinenejä tai forwardeja ja kenen kanssa. Kun nämä summat on näin pirun suuria erityisesti nykyisessä myllerryksessä, niin alkaa kiinnostamaan myös vastapuoliriskit. Toki oletuksena on, että siellä on isoja poikia molemmilla puolilla pöytää eikä ongelmia tule, mutta elämme kummallisia aikoja.

Eli voi olla ja varmaan onkin kassavirtavaikutuksia, mutta ne eivät käsitykseni mukaan ole lähellekään tuossa kokoluokassa mitä kirjaus ja ovat ohimeneviä. Mutta erittäin hyvä pointti, ja tämäkin kuvio pitää selvittää paremmin Q3:n yhteydessä. Eiköhän silloin saada selkeämpi kuva kokonaisuudesta. Hankaluutena varmaan myös Fortumin kannalta on, että tämä on Uniperin asia eivätkä he oikein voi niitä kommentoida - siis sen lisäksi, että käynnissä on hiljainen kausi.

25 tykkäystä

Kävin muokkaamassa minimaalisesti tuota minun kommenttia:

Sinne on siis lisätty sanat “suoranaista” ennen kassavirtavaikutusta. Varmaan siitä tuli epäselvempi, mutta ainakin täällä Foorumin väki on nyt paremmin selvillä tilanteesta ![]()

34 tykkäystä

Tämä voi kyllä hyvinkin olla ihan totta, eli nuo kassavirtavaikutukset olisi “vyörytetty” pankille/pankeille. Loppupeleistä jonkun kuitenkin pörssiin on pitänyt rahat tilittää siltä osin kuin kauppaa on futuurein käyty, mutta voi tosiaan olla ettei tämä Uniperin tai Fortumin suorassa kassavirrassa näy kuin osittain.

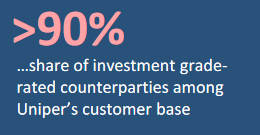

Juuri näin, poikkeuksellisina aikoina vastapuoliriskejä joiden ei koskaan pitänyt realisoitua tuppaa valitettavasti toteutumaan. Vielä Q1/2020 raportissa Uniper raportoi, että >90% asiakasvastapuolista on Investment grade- tasoa, tämän jälkeen asiaa ei ole taidettu numeerisesti avata. Voidaan vain toivoa, että tämänkin asian osalta Uniperin riskienhalllinta on kunnossa, kaasumarkkinoiden osalta kun riskit tunnutaan osaavan pelata oikein mallikkaasti ![]()

6 tykkäystä

Tähän tosiaan vastasin tuossa aiemmin osittain, ja samalla tuli ohitettua hyvä kysymys. Hirveän vaikea siihen on kuitenkin tarjota perusteltua vastausta, kun tietoa ei ole riittävästi. Toteaisin kuitenkin, että tuossa mid-market segmentissä suojaukset ovat osa ydinliiketoimintaa ja Uniper on tehnyt tätä varsin menestyksellisesti pitkään, joten eiköhän siellä ole prosessit kunnossa ja “human error” mahdollisuus minimoitu. Vaikka eilen toki asialla hieman vitsailinkin:

https://twitter.com/Juha_Kinnunen/status/1451221546937245704

Mutta kuten tuossa aiemmin kirjoitin, vastapuoliriskit alkaa nostaa päätään summien noustessa. En ole kuullut, että Saksassa markkinapelureita olisi joutunut vaikeuksiin, mutta UK:ssa ja jossain muuallakin on käsittääkseni kaatunut energia/ lämmön toimittajia. UK:ssa ongelma oli käsittääkseni, että lämmön hinnoissa oli joku teennäinen maksimi (ei voi nostaa hintaa) ja kustannukset nousivat tämän yli mm. kaasun hinnan noustessa - sen jälkeen yhtälö ei vaan enää toiminut. Regulaatiossa hyvätkin ajatukset voivat mennä pieleen…

Yleisesti en ole ollut asiasta mitenkään huolissaan, mutta näinä hyvin poikkeuksellisina aikoina huoli on kyllä käynyt mielessä. Mielestäni on mahdollista, että jotain kuprua syntyisi myös Uniperille oleellisiin toimijoihin. Todella vaikea arvioida tämän riskin todennäköisyyttä, mutta en nyt ainakaan näe syytä lähteä esimerkiksi muuttamaan näkemystä sen takia (silloin en toki täällä voisi kirjoitellakaan asiasta). Yleensäkin on epäselvää, jäisikö “lasku” mahdollisista ongelmista esimerkiksi Saksassa Uniperille / Fortumille, vai tulisiko siellä jonkinlainen turvakehikko vastaan. Kuitenkin nämä ovat kriittisiä toimijoita infran toimivuuden kannalta ![]()

Tässä vaiheessa joudun vain toteamaan, että selvittelen asiaa Q3-raporttien jälkeen parhaani mukaan.

21 tykkäystä

Iso kiitos tästäkin @Juha_Kinnunen , nämä riskit ovat tosiaan jokseenkin vaikeasti todennettavissa ja tulee mieleen, että isomman kuprun mahdollisuus lienee ihan mikroluokkaa. Pitkään mietin, kannattaako tätä edes kysyä, koska luonnollisesti yritysjohtokin lienee melko vaitonainen ja tällaista riskiä ei nyt suoranaisesti haluta markkinoida suurelle yleisölle ![]() Samalla kaikessa sijoittamisessa täytyy luottaa yhtiön johdon tekemisiin ja yhtiön sisäisiin vakauttamis- ja turvallisuusjärjestelmiin. Yhtä hyvinhän olisin voinut kysellä terrori-iskun mahdollisuudesta Fortumin voimaloihin, mutta eipä näistä ulkopuolisille tietoa jaeta ja yrityksen sisäisissä uhkaskenaarioissa sekä ihan valtiotasollakin tämäkin riski on otettu huomioon aivan varmasti. Aurinkomyrskyt mainitsen tässä vain anekdootinomaisesti

Samalla kaikessa sijoittamisessa täytyy luottaa yhtiön johdon tekemisiin ja yhtiön sisäisiin vakauttamis- ja turvallisuusjärjestelmiin. Yhtä hyvinhän olisin voinut kysellä terrori-iskun mahdollisuudesta Fortumin voimaloihin, mutta eipä näistä ulkopuolisille tietoa jaeta ja yrityksen sisäisissä uhkaskenaarioissa sekä ihan valtiotasollakin tämäkin riski on otettu huomioon aivan varmasti. Aurinkomyrskyt mainitsen tässä vain anekdootinomaisesti ![]()

7 tykkäystä

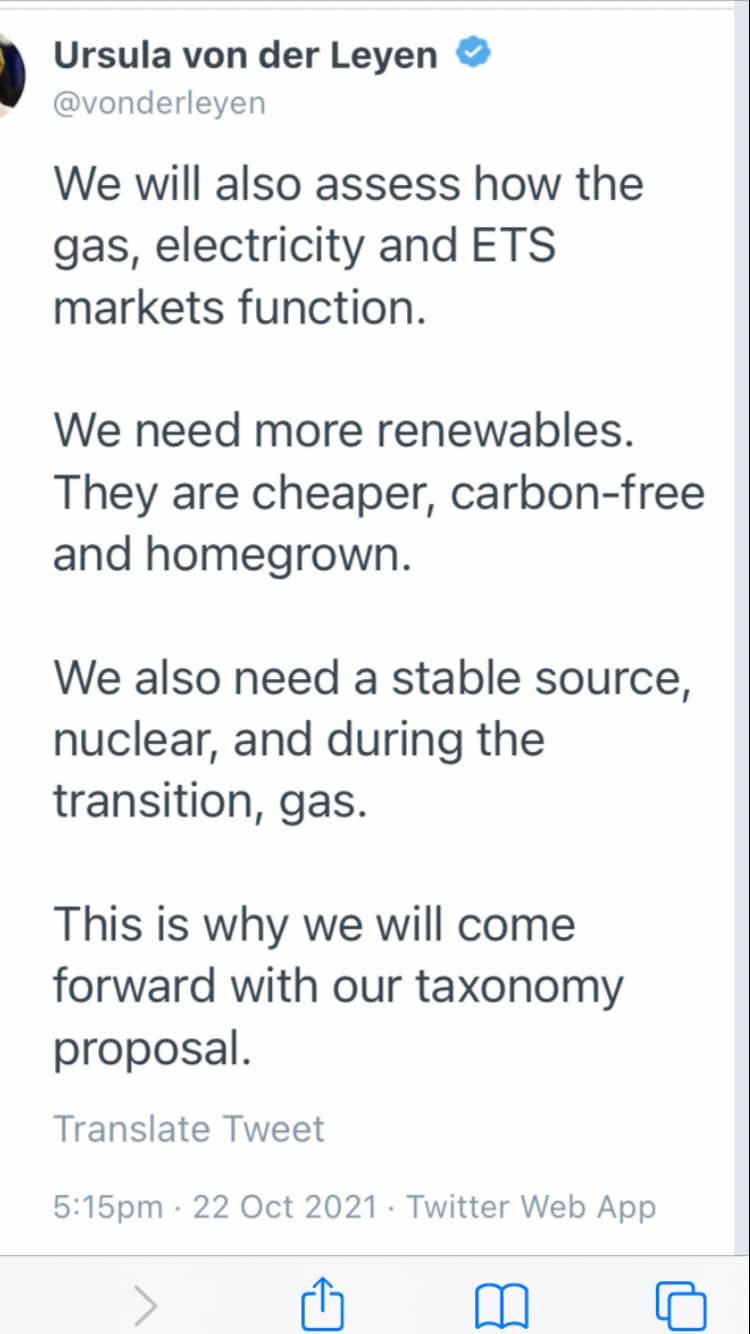

Tässä miljardien arvoinen tuore tviitti Fortum—Uniperille:

EU:n ns. taksonomiaesitys perustuisi uusiutuvaan energiaan, ydinvoiman käyttöön ja siirtymäaikana maakaasuun.

Syytä vetää liput salkoon kummankin yhtiön päämajassa?

50 tykkäystä

On tämä mutkikas ympäristö, kun on hinta/volyymiriskejä paljon.

Kaivelin taas hiukan tietoa suojauksista. Ihmetytti vähän tuo maininta suojauslaskennan ulkopuoliset johdannaiset. Oona Väärnin gradu hiukan aukaisee tuota nbnfioulu-202006182527.pdf.

Lohduttavinta on että Uniperin adhoc oli kuitenkin posari eikä negari. On kuitenkin melkoinen miinusluku tulossa noista johdannaisista Fortumin Q3 tilinpäätökseen, vaikka kumoutuvat loppuvuoden aikana.

10 tykkäystä

Siitä ei vaan pääse mihinkään, että mielestäni Fortum muuttui hieman riskisemmäksi kohteeksi Uniper-hankinnan myötä juuri noiden valtavien volyymien takia sähkön johdannaisten treidauksessa. Lisänä sitten vielä tuo hiiliriski. Rehellisyyden nimissä kuitenkin pitää myös huomioida suurempi potentiaali tuloksentekoon ja vetyoptio, jotka sitten antavat myös positiivisia ajureita.

Jännä nähdä Fortumin tulosjulkistuspäivänä 12.11, kuinka hyvin markkina on sisäistänyt tuon kuuden miljardin negatiivisen kirjanpidollisen erän. Toki sitä ennen on Uniperin oma Q3 5.11, jolloin analyytikot pääsevät jo tenttaamaan Uniperin johtoa kyseisestä asiasta.

18 tykkäystä

Masse-sedän pikayhteenveto viime aikoina edelläkäydystä Uniper/Forza -riskinymmärtämiskeskustelusta: “On tämä helvetillisen mutkikas ympäristö, kun …” ![]()

Siispä. Mitä voi tässä käsitteiden viidakossa tehdä tavallinen Forza-karvalakki?

Vastaus: “Peesaa @Pappa_Tunturi:a” ![]()

![]()

Miksi? … “No, kun suuromistajat putoavat aina jaloilleen” ![]()

![]()

![]()

Masse-setä, FA, Voiko vaikeammin ymmärrettävää yhtiötä enää olla, @Juha_Kinnunen??

17 tykkäystä

Löysin seuraavaa Fortumin sivuilta kohdasta “Financial risk management in Fortum”

“In Uniper, derivatives are used mainly for hedging, but also for proprietary trading purposes. Hedge accounting is not applied in Uniper for commodity derivatives.” Tästä voisi päätellä, että normaaliin suojaukseen kuuluvat johdannaispositiot ovat aina ilmoitettu ns. “mark-to-market” ja proppideskin positioita on käsitelty vähän liberaalimmin (value-at-risk menetelmällä). Nyt haiskahtaa siltä, että proprietary tradingillä on 7 miljardia tappiolla oleva masiivinen johdannaispositio, eikä tätä pystytä enää piilottelemaan. Tämän hetkisen meriselityksen avulla on nyt ostettu vuoden loppuun asti aikaa selvittää sotku. Vai oliko tämä nyt liian kaukaa haettua spekulointia?

4 tykkäystä

25 tykkäystä

Kyllä tuo minun korvaani ainakin suoraan sanottuna vähän foliohattuilulta kuulostaa ![]() Lainaamasi teksti ei ainakaan minun englanninkielentaidoilla anna tuohon oletukseen mitään viitteitä, “commodity derivatives” kun viittaa sekä “hedging” että “proprietary trading” tarkoituksiin, eli niitä käsitellään kirjanpidossa tuon mukaan aina samalla tavalla.

Lainaamasi teksti ei ainakaan minun englanninkielentaidoilla anna tuohon oletukseen mitään viitteitä, “commodity derivatives” kun viittaa sekä “hedging” että “proprietary trading” tarkoituksiin, eli niitä käsitellään kirjanpidossa tuon mukaan aina samalla tavalla.

Lisäksi Uniper kirjoitti pörssitiedotteessaan seuraavasti:

“The background for these valuation losses is the fact that Uniper is hedging its natural asset positions with forward sales. In many cases, the hedge deals are subject to “mark-to-market” accounting under IFRS, while the underlying assets, like power plants, are not. Accordingly, in times of rising commodity prices Uniper’s IFRS Net Income reflects unrealized losses from hedges now, while the offsetting gains on the underlying (hedged) assets are not recognized until delivery. This IFRS driven accounting mismatch is only temporary and will resolve over time as the positions settle.”

Hyvin suoraan tuossa kerrotaan mistä “tappiot” johtuvat ja miten ne tulevat kompensoitumaan. Jos taustalla olisi jotain muuta, niin kyllä tässä tahallisesti virhetietoa sijoittajille annettaisiin, eli rikottaisiin lakia.

Hyvä myös muistaa, että Fortum antoi tosiaan itsekin hyvin samankaltaisen “tulosvaroituksen” vuonna 2010, kun viimeksi nähtiin todella voimakkaita heilahteluita ylöspäin sähkön hinnassa. Ei ole siis ihan niin poikkeuksellisesta asiasta kyse kuten voisi kuvitella, vaikka toki nuo euromäärät Uniperin tapauksessa ovatkin huikean suuria.

15 tykkäystä