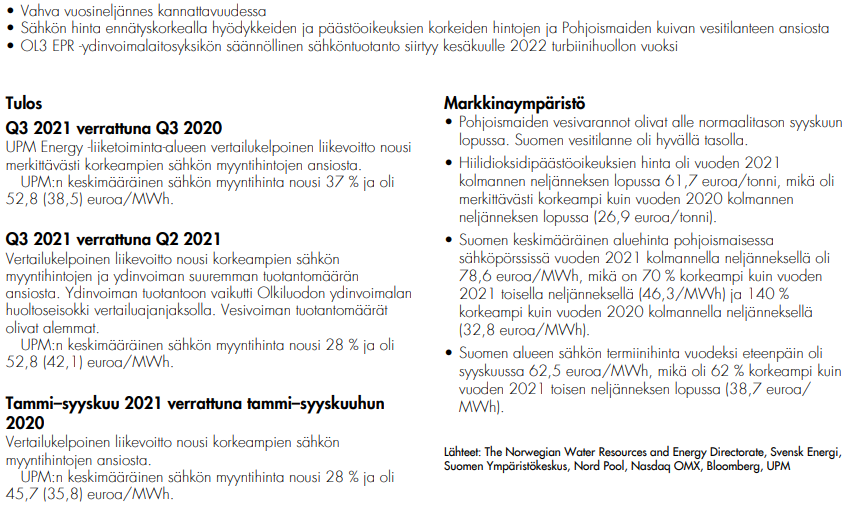

Ilman vahvoja suojauksia Fortum olisi myös näissä 53 €/MWh tasoilla.

Jos laskee takaperoisesti Fortumin Suomen myyntihinnan se olisi (75 % * 33 €/MWh) + (25 % * 53 €/MWh) = 38 €/MWh

Toisaalta jos myynti on ollut tehokasta niin → (75 % * 33 €/MWh) + (25 % * 79 €/MWh) = 44,5 €/MWh

Nykyhinnoilla on varmasti Fortumilla vaikeaa ollut päättää vuoden 2022 ja 2023 suojaustasoja. Itse kallistuisin sille näkökulmalle ettei tämä tästä halpene vaan päinvastoin.

Q3/2021 sähkönmyyntiin vaikuttaa tuo yllämainittu Olkiluodon huoltoseisokki. Fortum omistaa n. 27 % Olkiluodon ydinvoimalasta. Loviisan reaktorit olivat huollossa käytännössä koko syyskuun.

Odotan kyllä hiukan kehnohkoa tulosta, joissa vielä koristeena Uniperin johdannaisten varaukset. Toisaalta plussana Stockholm Exergin ja Baltian myynnit. Positiivisena ajurina myös Ruplan kurssin vahvistuminen > 10 %.

Onnea vaan @Juha_Kinnunen ennusteiden tekemiseen, ei käy kateeksi

No, minä olen vain onnellinen, että Uniperin luvut saan ensin käyttöön. Jos ne tulisi samaan aikaan Fortumin kanssa, niin taas olisi ollut ennusteet miljardeja euroja pielessä - ainakin siis raportoidun tuloksen osalta. Olisi siinä selittelemistä Tällä tavalla tässä on ainakin mahdollisuuksia osua oikealle pallokentälle

V Putin on juuri antanut ukaasin kaasuhanojen avaamisesta Saksaan ja Itävaltaan. Nyt pääuutisena itärajan toisella puolen (kts. linkki). Tässä yhteydessä viitatataan Vladimir Putiniin myös lännen pelastajana…

Hyvä tietää, että samaan aikaan Venäjä on uhannut sulkea kaasuhanat talven alla Moldaviaan, jos se ei heikennä suhteitaan EU:hun.

Ans kattoo, miten nää kuviot vaikuttavat energian hintoihin lähitulevaisuudessa.

Joka tapauksessa Fortum-Uniper on kaulaansa myöten näissä geopoliittisissa kuvioissa. Melkoinen riskitekijä, vaikka hyvin mennessä paksu siivu yhtiön kassaan voikin päätyä.

Viikon hyötylukemisiin kuuluu ilman muuta tämä Talouselämän juttu (maksumuuri). Pääviestejä mm.

-On piirrettävissä ristiriitaisesti skenaariot sekä I) sähkön hinnan pysyvästä alentumisesta että II) jonkinasteisesta pitkän aikavälin tasokorotuksesta:

-I) “Nykyiset korkeat sähkön hinnat ovat väliaikaisia. Pohjoismaissa sähkön tuotanto lisääntyy paljon enemmän kuin kysyntä ja silloin hinnat laskevat. Aiemmin hintataso on ollut linkittynyt osan aikaa Baltian fossiiliseen tuotannon hintaan”

-II) “Sähkön kysyntää lisäävät teollisuuden sähköistyminen ja vetytalous. Olkiluoto 3 nytkäyttää ehkä hintoja alas hetkellisesti, mutta samaan aikaan Norjasta valmistuu siirtokaapeita Iso-Britanniaan, josta sähköstä saa paremman hinnan. Arviointien mukaan sähkön hinta nousee trendinomaisesti”

-Samoin on hyvin perustein esiteltävissä sähkön kulutuksesta kovin poikkeavia kysyntäkäyriä:

-“Sitra ja Lappeenrannan yliopisto julkistivat syyskuussa ennusteen, jossa Suomi saavuttaa hiilineutraaliuden vuonna 2035. Vuonna 2050 sähköä kuluisi tuplasti nykyiseen verrattuna.”

-“Toisaalta: Suomi alkaa tuottaa vetyä ja jalostaa siitä vientiin puhtaita polttoaineita. Tällöin sähkön kysyntä voisi yli nelinkertaistua 2040 mennessä.”

Kaikissa skenaarioissa säätövoiman kysyntä kasvaa voimalla, mutta siihen tulee vesivoiman rinnalle uudet akustot, vety, teollisuuden omat ratkaisut ja jopa sähköautojen akustot.

Kaiken kaikkiaan Fortumin päätuotteen kysyntä kasvaa varmasti, mutta kuinka paljon? Mikä on hintataso? Fortumin rooli säätövoiman tuottajanakaan ei pysy nykyisellään, mitkä ovat vaikutukset?

Ei ole todellakaan tylsää olla Fortumin omistaja:)

Onneksemme Uniperin Q3-avainluvut olivat jo suunnilleen tiedossa tulosvaroituksen jälkeen.

Mitä nyt tuossa nopeasti esitystä katselin, niin kai meni suunnilleen kuten odottaa saattoi - suunnilleen kaikki käyrät osoittaa koilliseen. Lupailtu noin 600 MEUR:n oikaistu liikevoitto (EBIT) näytti olevan 614 MEUR (ensimmäiset 9 kk). Oleellisimmat on mielestäni kuitenkin nuo ohjeistushaarukat, jotka on tietenkin tulosvaroituksen tasolla.

Sitten kun mennään raportoituihin, niin ilmansuunta muuttuu rajusti. Tosiaan siellä on reippaan 7 miljardin euron oikaisu: “non-operating EBIT adjustments -7,093 MEUR”. Tämäkin oli onneksemme tiedossa, mutta mielenkiinnolla odotan konffaa ja asiaan liittyviä kysymyksiä.

Varsinaista “analyysiä” tästä joudutte valitettavasti odottamaan, kun noiden lukujen taakse on käytännössä mahdotonta päästä. Mutta Fortumin pre-kommentin yhteydessä kerron, jos sieltä jotain mielenkiintoista selviää.

Saksanmaalla Uniperin Q3:sta nostetaan kärkeen oikaistun liikevoiton mahdollinen nousu vuoden aikana parhaimmillaan jopa 1,3 miljardiin euroon. Aika juhlavuosi tekeytymässä?

Handelsblattissa on tosin taas juttua tekeillä olevan Saksan uuden hallituksen tiukoista energiaväännöistä. Niillä on pitkässä juoksussa paljon enemmän merkitystä Uniperin tulokselle kuin yhdellä osarilla. Odotetaan niidenkin lopputulosta.

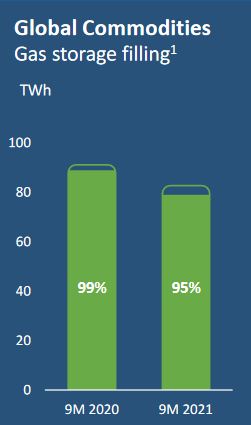

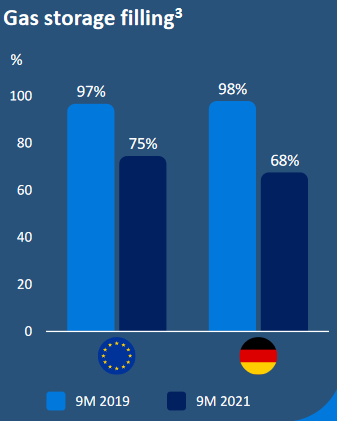

Uniperin raportista taitaa löytyä syy tulosvaroitukselle ja vahvalle loppuvuoden tulokselle alla olevista kuvista. Toisin kuin Euroopassa tai Saksassa keskimäärin Uniperin kaasuvarastot eivät Q3:n lopussa olleet normaalia vajaammat, vaan varastoissa on tavaraa ihan normaalisti. Silmiinpistävää on etenkin tuo Saksan keskimääräinen varastotaso. Uniperilla varastot olivat jo Q2:n lopussa 66%:ssa, eli melkein samalla tasolla kuin Saksassa keskimäärin vasta Q3:n lopussa.

Ymmärtääkseni Q3:n lopussa on hyvin normaalia, että varastot ovat käytännössä lähes täynnä talvea varten varautumisen takia, eli Euroopan laajuisesti varastotasojen optimoinnissa on tänä vuonna epäonnistuttu pahasti. Kaasun hinnan voimakas nousu olisi siis tämän pohjalta ollut estettävissä jos varastoja olisi täytetty aggressiivisemmin jo kesällä, ainakin osittain, aina ei osu kohdilleen

Tämä nyt on ihan veikkausta, alkusyksyn kaasuostot on Uniperkin voinut myydä/suojata niin monella eri tavalla, että veikkaus on parasta mitä voidaan tehdä. Mutta siis vähän siltä näyttäisi, että varastot on saatu täyteen Q3:n alkupuolella ennen valtaisaa hyppäystä kaasunhinnoissa ja tällä nyt sitten painetaan rahaa loppuvuoden aikana.

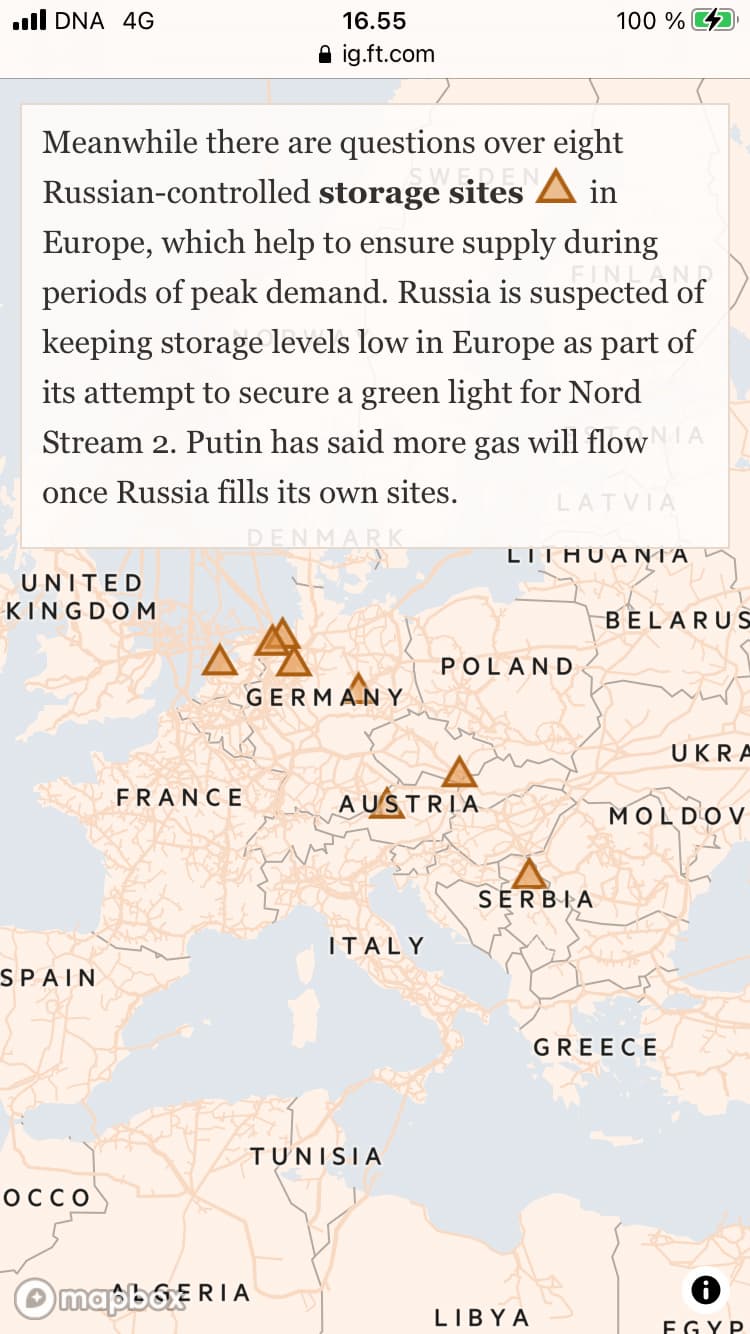

Tästä kuvasta löytyy yksi syy kaasuvarastojen tyhjyyteen Euroopassa. Venäjän kontrolloimat varastot kolisevat puolityhjinä…

Kuva Financial Timesin tän päivän jutusta Euroopan kaasumarkkinoista, jotka Fortum-Uniperin liikevaihdon ydintä.

Muutenkin kaasutilanne siis kiristymässä, koska Pohjanmeren varastot ehtymässä, Pohjois-Afrikan tuonnissa jännitteitä ja Aasia tulossa isoksi ostajaksi. Lisäksi laivalla tuodun kaasun rahtaus ei ainakaan vielä sujunut tanssien. Ja kallista.

“Sähkö- ja kaasumarkkinoiden lähiajan näkymät Pohjoismaissa ja Manner-

Euroopassa ovat myönteiset ja arviomme mukaan Fortum (LISÄÄ) edistää seuraavan kuuden kuukauden aikana strategiaansa ainakin yhdellä merkittävän kokoluokan yritysjärjestelyllä (Uniperin vähemmistöosakkeiden lunastaminen,

Consumer Solutions-liiketoiminnan myynti tai Baltian kaukolämpöliiketoiminnan

myynti). Sähkön ja kaasun hintatason nousu kausiluonteisesti vahvoille

neljänneksille (Q4 ja Q1) johtaa arviomme mukaan konsensusennusteiden nousuun Q3-tuloksen yhteydessä. Tulosennustemuutosten seurauksena tavoitehintamme nousee 29,00 euroon (aik. 27,00) ja toistamme LISÄÄ-suosituksen.”

Niinpä! Pre-kommenttia peliin, @Juha_Kinnunen ja @Pappa_Tunturi! Olis syytä Forzan tehdä aika kova liikevaihto ja -tulos, kun ainakin Masselasta se on osannut rokottaa ennätyskorkeat sähkön yksikköhinnat koko syksyn … ja setähän lämmittää suorasähköllä

Masse-setä, FA, Jos kerran sähkön hinta on pilvissä, niin on vain oikeus ja kohtuus pyytää Forzalle Q3-kurssinousua ja keväälle 2022 lisäosinkoa

Tänään aamulla napsahti Fortumin sijoittajasivuille uudet konsensusennusteet.

Ennustajia on kovin vähän, 4-7 kpl riippuen kohdasta. Oma taulukkoni täsmää hyvin, kun olen sijoitellut noita arvoja oikeaan kohteeseen taulukossani. Q4/2021 taulukkoni laskee automaagisesti vaikka niitä ennusteessa ei erikseen ole. Ei ole korkeampaa matematiikkaa kuitenkaan kyseessä

Tällä kertaa en laita omia arvauksiani, kun niistä joutuu naurunalaiseksi. Annan huippu-analyytikon @Juha_Kinnunen tehdä sen loistavien lisukkeiden kera

Sen kuitenkin arvaan, että on tulos mikä tahansa, niin taulussa on -3…-5 prosenttia

EDIT: ihmettelin jotain kakunpalaa tuossa mopedin ja tunnarin perässä. Inderes on tarjonnut virtuaali-kakkua kahden vuoden höpinöiden kunniaksi

Yritin selvittää syytä Uniperin alhaisiin suojaushintoihin ja löytyihän se. Vesivoima on pääsääntöisesti SE2-alueelta, joka on SPOT-hinnoiltaan halpaa kuin saippua. Kyse ei siis ole huonosta treidaamisesta.

Ydinvoima löytyy kartalta täsmälleen SE2/SE3 rajamaastosta. Ehkä sen kapasiteetti myydään myös SE2-hinnoilla.

SE2 tuuli-,vesi- ja ydinvoima halpuuttavat saatua hintaa tulevaisuudessakin. SPOT-hintaan nähden Uniperin suojaushinnat ovat tähän peilaten ihan ok ja enempää ei jatkossakaan noista saa.