OP laskee tavoitehintaa 14,50€ → 13,50€. Lisää-suositus ennallaan.

29 tykkäystä

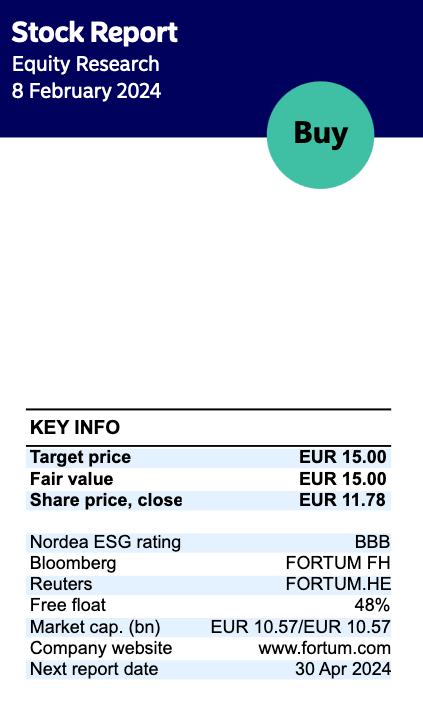

Nordea julkaisi päivitetyn Fortum-analyysinsä. Suositus (OSTA) ja tavoitehinta (15,00 €) pysyvät ennallaan.

45 tykkäystä

Fortum on nyt osinko-osakkeiden aatelia, noin 10% osinkotuotto.

Pörssisähkön valtavat heilahtelut eivät ole kestävällä pohjalla ja kuten Fortumin toimitusjohtaja totesi, että:

Fortum keskustelee Suomen ja Ruotsin hallitusten kanssa siitä, miten mahdollisen uuden ydinvoiman edellytyksiä voitaisiin parantaa.

– Molemmat (hallitukset) suhtautuvat hyvin rakentavasti ja positiivisesti.

Jos ydinvoiman rakentamisen kustannukset ovat korkeammat kuin sähkömarkkinan futuurihinnoittelu, tarvitaan Rauramon mukaan jonkinlaista yhteiskunnan osallistumista, jos ydinvoimaa halutaan lisää. Rauramon mielestä molempien maiden hallitukset ymmärtävät tämän.

Lähde: https://www.is.fi/taloussanomat/art-2000010211698.html

Tässä voi tulla vielä monta mielenkiintoista käännettä, jossa Suomen ja Ruotsin valtiot mukana. Energiantarve kasvaa ja pörssihinnat heiluvat holtittomasti. Tämä ei ole kestävä ratkaisu. Tässä voi piensijoittaja päästä hyötymään Ruotsin ja Suomen valtioiden pääomapanostuksista uusiin voimalaitoksiin.

19 tykkäystä

Itseasiassa Suomen sähkön kulutus on ollut loivassa laskussa vuodesta 2006 jolloin tehtiin sähkön kulutuksen vuosiennätys.

Sähkön hankinta ja kulutus - Motiva

Tuota kehitystä ei edes liikenteen sähköistyminen ole pysäyttänyt.

10 tykkäystä

Teollisuuden siirtyminen Kiinaan ja muihin kehitysmaihin on vähentänyt sähkön kulutusta Suomessa.

Palaako teollisuus takaisin Suomeen kun ollaan kovaa vauhtia menossa kohti kehitysmaata, tuskin.

8 tykkäystä

Onko Fortum arvoansa? Juha pohtii ja myö haastelen. Fortumia dissataan paljon, mutta ässetit ovat erinomaisia. Sen lisäksi yhtiön erinomaiset divestoinnit viime vuosina ovat jääneet katastrofaalisten investointien alle.

70 tykkäystä

Haastatteluvideon esikatselukuvasta ja Vernerin ilmeestä päätellen Inderesin toimistolla on ollut hernekeitto-päivä. Analyytikko toki osaa ottaa siitäkin ilon irti.

Asiaan. Se edellä jo mainittinkin, että OP laski tavoitehinnan 14,5 eurosta 13,5 euroon ja piti lisää-suosituksen ennallaan. Mainitaan rapsasta kuitenkin vielä, että liikevoittoennustetta OP laski kuluvan vuoden osalta prosentin ja ensi vuoden osalta yhdeksän prosenttia.

OP:n uusi tavoitehinta on laskettu tämän ja ensi vuoden P/E:n 13 keskiarvolla. Osinkoa Fortum maksaa tältä ja ensi vuodelta OP:n arvion mukaan 90 senttiä / osake.

21 tykkäystä

Kysymys @Juha_Kinnunen liittyen Fortumiin, mikä on sinun näkemyksen mukaan Fortumin seuraava mahdollinen investointi sähkön lisätuotantoon, ihan vain sinun oma näkemys ja arvio hihasta heitettynä?

Lisää sähkön tuotantoa tarvitaan joka tapauksessa lähitulevaisuudessa mutta mikä on tuotantomuoto ja milloin mahdollisesti lisä kapasiteettiä voisi odottaa, mainitsit hinnan 40 sen alle ei kannata investoida mutta hypätään sen kohdan yli ja ajatellaan että kapasiteettiä lisätään niin mikä on sinun arviosi milloin ja mihin investoidaan kun tilanne on otollinen ja investointi on kannattavaa?

Millainen tilanne on vesivoimassa onko sitä mahdollista lisätä ja miten?

Onko Fortum miten innokas yritysostoin laajentamaan kapasiteettiä?

Noh tilanne on varmaankin sama kaikilla että tuotantoa tarvitaan lisää niin yritys ostot ei taida olla ensimmäinen kortti lisäkapasiteettiin, ilmeisesti?

1 tykkäys

Paljonkohan Fortum on hävinnyt rahaa noihin suojauksiinsa jotka lähinnä tuntuvat suojaavan voiton tekemiseltä. Ei ainakaan talvikuukausia tarvitsisi suojata noihin mataliin hintoihin…

7 tykkäystä

5 tykkäystä

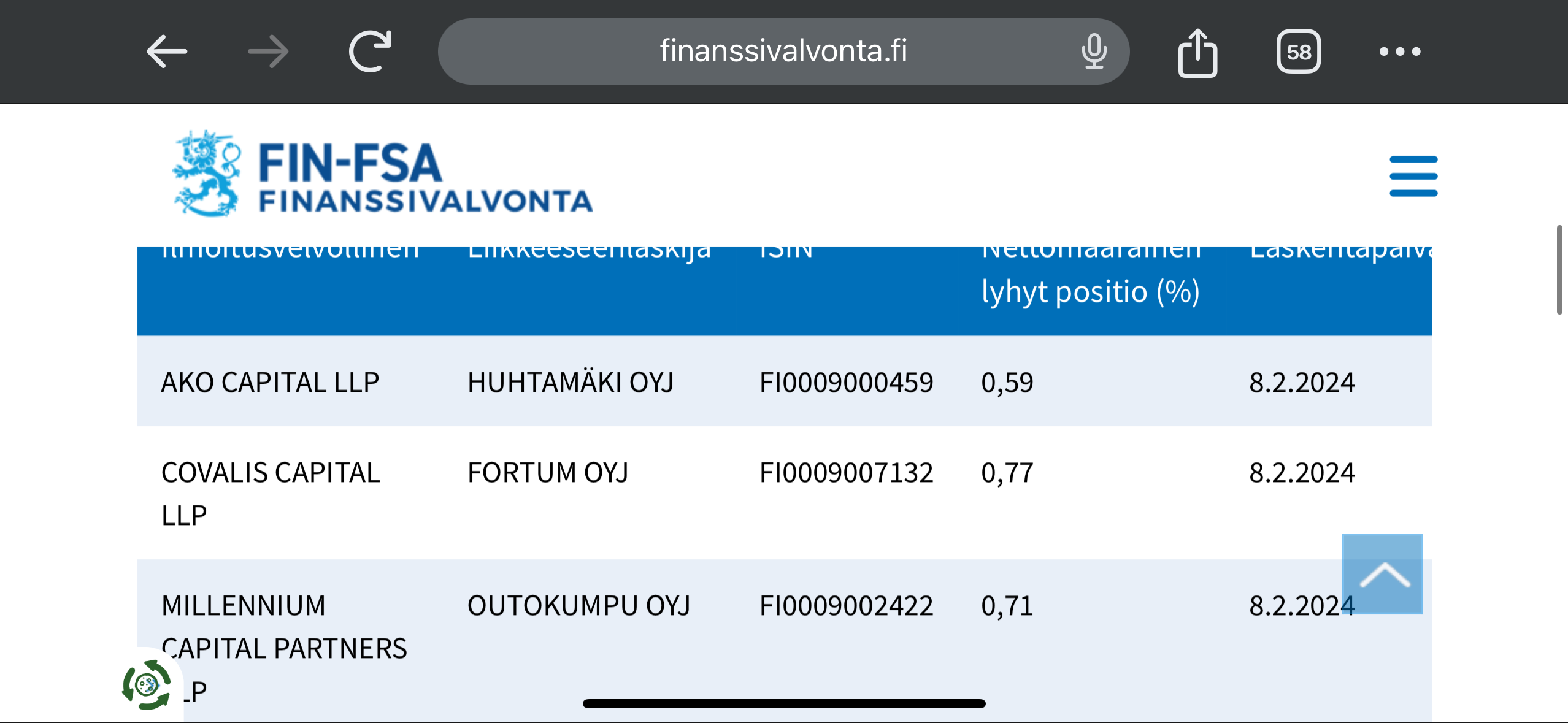

Covaliksen positio hieman pienentynyt.

COVALIS CAPITAL LLP FORTUM OYJ FI0009007132 0,88 7.2.2024

20 tykkäystä

24 tykkäystä

Jos lappu maksoi kuukausi sitten yli 14 euroa, niin kai se aiheestakin on tullut alas? Ja ei kai viime vuoden summaus sekään antanut edellytyksiä millekään positiiviselle kurssireaktiolle? Pohjien etsiminen on tunnetusti sitten hankalaa puuhaa, ja kun alamäki alkaa, niin aika useinhan se ampuu hieman yli. Jokohan ensi viikolla voisi odottaa pulkkamäen päättymistä?

27 tykkäystä

Osinkosijoittaminen ei ole alati “sinne ja takaisin” liikkuvien kurssien tuijottamista tällä hetkellä vaan joidenkin vuosien päästä vasta sitten myöhemmin…?

Virtuaalista tappiota kun on lopulta hyvinkin pitkälti turha murehtia, keskipitkällä varsinkin, omasta mielestä ainakin…

(=Fortumin kohdalla varsinkin)

Muutenkin Fortumin kohdalla tulnee ajan kanssa jälleen kerran esille erään wanhan kehnon “sijoitusviisaus”:

“Those who can not adjust to change will be swept aside by it. Those who recognize change and react accordingly will benefit.”

-Jim Rogers-

Sikälis hieman tragikoomista, että Fortumin ei tarvitse ns. “muutokseen” sen kummemmin enää seikkailuidensa jälkeen sopeutua vaan odotaa tulevaa…

![]()

14 tykkäystä

Niin, tästähän oli tuolla TA keskustelussa ammattilaisen näkemys pari päivää sitten.

Palasin tänään Fortumim omistajaksi kevyellä avauspositiolla. Edelliset myin ennen sotaa 25€ paikkeilla.

Kuten sanoin, ostopäätös oli yhtäkkinen perustuen lähinnä viimeaikaiseen laskuun ja hyvään tulevaan osinkoon. Yhtä asiaa en kuitenkaan ihan ymmärrä. Yhtiöstä lähtenyt uniper-siivu ja venäjän toiminnot. Hinta kuitenkin ollut yli 15€ viimeisen vuoden sisällä, samoissa tasoissa kun korona-aikana. Mistä syystä uniper sekoilu & venäjän toimintojen menetys ei ole juurikaan vaikuttanut yhtiön arvostukseen?

12 tykkäystä

Oma näkemykseni on, että on vaikuttanut useiden miljardien menetykset. Ja ne näkyvät myös kurssin hinnassa. Itsehän tuossa kuvailit pudotusta yli 25€ tänne 11€ paikkeille muutamassa vuodessa.

13 tykkäystä

Onhan vaikuttanut? Ei tuo koronapohjan hinnoittelu ole mitenkään neutraali. Pudonnut juuri noista syistä näihin tasoille sieltä 25 euron maastosta. Nyt yhtiö yksinkertainen ja sen hinnoitteluun vaikuttaa lähinnä sähkön hinta ja sen tulevaisuuden odotukset.

9 tykkäystä

Fortum osti noin puolet Uniperista alkuvuodesta 2018 ja lisäsi omistuksen noin 80 % vuoden 2019 aikana. Noista ajoista kurssi on laskenut noin 40-50 %, joten en oikein allekirjoita sitä, että Uniperin + Venäjän toimintojen menetys ei olisi juurikaan vaikuttanut arvostukseen. Vuonna 2019 Fortumin oma pääoma per osake oli luokkaa 14,60 € ja täten P/B 1,3 - 1,6 haarukassa. Nyt P/B näyttäisi liikkuvan 1,1 - 1,5 haarukassa, eli onhan se selvästi korjannut alaspäin.

Fortumissa arvostusta painaa alas tällä hetkellä mainehaitta Uniper sekoiluista ja pelko pysyvästi matalaksi jäävistä sähkön hinnoista, joka laskisi tulosta merkittävästi tulevaisuudessa. Yksinkertaisella laskulla arvioiden, että mikäli matalat sähkönhinnat kestäisivät pitkään ja pääoman tuotto laskisi 11 % tasolle nykyisestä, niin tekisi Fortum noin 1,00 - 1,05 € EPS:n. Käyväksi arvoksi tällä karhuisemmalla tuloskunnolla, 4 % kasvuodotuksella ja 9 % tuottovaatimuksella saa noin 13 €, eli osake on mielestäni aliarvostettu tällä hetkellä.

76 tykkäystä