Tämä on myös totta Fortumin kohdalla - peruutuspeili (kvartaalin tulos) vs tuleviin tuottoihin vaikuttavat yksityiskohdat. Monia ei peruutuspeilin kuva kiinnosta…

Kiitoksia vastauksista/avauksista. Itseäni ei moinen säikytä, lisää vaan säästöön Fortumia dipeistä. Eikä yksittäiset ostot/yksittäisten ostojen miinukset pahemmin vaikuta lopputulokseen.

Minun pikakommentti olikin jo julkaistu tänne, mutta tässä nyt uusintana:

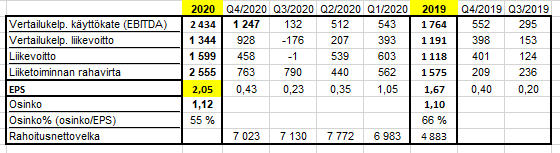

Jos huomioidaan tuo Uniperin tuloskontribuution “ylitys”, joka käsittääkseni liittyy noihin hankintamenolaskelman tarkentumisen kautta tuleviin oikaisuihin, niin kyllä “vanhan Fortumin” operatiivinen tulos jäi lopulta hieman odotuksista. Todennäköisesti selittää tuota negatiivista kurssireaktiota. Näkymissä nyt ei minusta kuitenkaan ollut mitään uutta ja ihmeellistä, mutta markkinoiden yleisiä odotuksia on tietysti hankala kommentoida.

Positiivista on, että kun tuo Uniperin hankintamenolaskelma saadaan lopulta naulattua, pitäisi näiden lukujenkin hiljalleen rauhoittua. Todella hankala tulkita tätä kokonaisuutta, kun historiallisetkin luvut liikkuu ja vertailukelpoisessakin luvuissa on poikkeuksellisia ja kertaluontoisia eriä.

Noh, katsotaan. Lukuharjoitukset jatkunee koko viikonlopun. En voi sitten tännekään oikein enää kommentoida, kun on niin sanotusti tutkimus käynnissä. Mutta palataan asiaan viimeistään maanantaina, kun on uusi näkemys ulkona. Hyvät viikonloput!

OP:n Henri Parkkisella oli aamulla instagramissa Fortum tuloslive. Linkin kautta voi käydä kuuntelemassa Henri Parkkisen kommentteja instagramin videolta (26 min): https://www.instagram.com/p/CMT8VKaFbaW/

Kirjasin muutamia huomioita tuosta livestä:

2 min: “Ei syytä merkkittävään kurssireaktioon.”

3 min: Ydinvoimatuotanto jäi 10% OP:n ennusteita alemmaksi. City Solutionsin osalta Q4 oli selkeä pettymys suhteessa ennusteisiin.

5 min: odotettiin Fortumin pystyvän nostamaan suojauksia v. 2022 osalta. Näin ei käynyt.

6 min: Markkinatilanne:

Pohjoismaissa vesitilanne vahvistunut, ollaan hieman keskimääräistä korkeammalla tasolla.

Päästöoikeuden hinta noussut noin vuoden aikana 20 €/t nyt noin tasolle 40 €/t

7 min: vuoden 2021 teemat:

Fortum sitoutunut olemaan tekemättä lunastustarjousta Uniperin vähemmistöomistajille lokakuuhun 2021 asti

25 % osuus Uniperista oli tämän hetkisellä kurssilla noin 3 miljardin euron arvoinen

Uniperin tuloksen arvioidaan kehittyvän 2021 ja 2022 melko tasaisesti

Uniperin osinkonäkymä on vakaa

9 min: Fortumin tasejärjestelyt

Puolan ja Baltian kaukolämpöliiketoimintojen strategiset vaihtoehdot

50% osuus Stockholm Xnergi

Consumer Solutions liiketoiminnan mahdollisuuksia selvitellään

Venäjän toiminnot

Intian tuulivoimahankkeiden myynnit

=> OP:n ennusteilla näiden kaikkien viiden yhteenlaskettu käypä arvo on arvioilta n. 9 miljardia euroa (eli noin 10 € / Fortumin osake)

=> Fortumin ja Uniperin yhteenlasketuista päästöistä 60% syntyy Venäjällä

=> Fortumin ja Uniperin Venäjän toimintojen yhteenlaskettu arvo olisi n. 3,5 miljardia

15 min: Fortumille sähkönhintaliikkeessä yksi euro / megawattitunti aiheuttaa vuositasolla noin 45 miljoonan euron tulosvaikutuksen ilman suojauksia

Lopussa vastauksia katsojakysymyksiin, esim:

23 min: tärkeimmät tekijät, jotka luovat Fortumissa arvoa pitkän aikavälin sijoitukselle?

-Sähkön hinta kasvaa, Fortumilla erittäin vahva tuotantoportfolio erityisesti Pohjoismaissa, tulevaisuudessa vesivoiman arvo korostuu

Nyt tulee uutista vartin välein ja tulos webcasti on edelleen käynnissä. Juuri nyt on alkamassa Q&A-osio.

Nyt CEO kertoo tästä Baltian kaukolämpöliiketoimintojen kaupasta.

Ostajana on Partners Group, johtava globaali listaamattomiin yhtiöihin keskittyvä sijoitusyhtiö. Kaupan velaton kokonaisarvo on 800 miljoonaa euroa.

Vuonna 2020 Fortum myi Baltiassa noin 1,4 terawattituntia (TWh) lämpöä ja noin 0,6 TWh sähköä, ja toimintojen vertailukelpoinen käyttökate oli 54 miljoonaa euroa, sisältäen bio-pohjaisen energian tuet.

Silloin kauppahinta vastaisi viime vuoden tuloksesta laskettuna EV/EBITDA-kerrointa 14,8x

Baltian kauppahintaan liittyen toimitusjohtaja Rauramo kommentoi juuri Q&A:ssa, että tuossa Baltian käyttökatteessa on merkittävä määrä biopohjaisen energian tukia. Ilman näitä kaupan arvostuskertoimet olisivat huomattavan paljon korkeampia, ja nuo tuet eivät ilmeisesti ole kestäviä. Lähinnä halusi ilmeisesti korostaa, että sijoituskysyntää on edelleen tämmöisille asseteille erittäin paljon.

Tämä on nyt tämmöistä hätäistä kommentointia. Faktat seuraa perästä

Otetaan ny tähän kiihkeän Forza-aamupäivän jatkoksi vähän rauhallisempaa laskentaa:

Sedän Khh viime keväänä 12.xx eetua, nyt osinkoa luvataan viime vuodelta 1.12 eetua eli se on yli 9%, YES!!! …

@Pappa_Tunturi:lla varmaan vielä paremmat luvut, mutta niitä ei kateellisten pelossa saa tuoda foorumilla julki

Masse-setä, FA, Sen verran setä on sekaisin aamun lukuhässäkästä, että joku kauppislainen laskentatoimen priimus vois varmistaa sedän ym. luvut oikeaksi

Uniper-investointi

Fortum on Uniperin enemmistöomistaja 76,1 %:n osuudella osakkeista ja äänioikeuksista (31.12.2020)

Eli Fortum on ostanut lisää Uniperin osakkeita. Aiempi luku oli 75,01 %. Fortum on luvannut että lunastusmenettely alkaa aikaisintaan tämän vuoden lokakuussa.

Kun E.ON 2017 myi Uniperin osuuden Fortumille, vääräleukaiset keksivät tälle nimen E.OFF Toivottavasti Uniper muuttuu tänä vuonna pääomistajan käsissä FORZA.ON:ksi

Kiitos tästä tiedosta, olisi hyvin mielenkiintoista tietää näiden tukien suuruus ja milloin ne ovat loppumassa. Tästä voisi saada arvokasta vertailupohjaa Puolan divestointien mahdollisista arvostuksista, vaikka siellä toki tuotanto onkin hiilisempi mikä painaa arvostusta alas.

Joka tapauksessa EV/EBITDA kerroin 14,8x on sellaisenaankin tässä tilanteessa vielä siedettävä, sillä kun saadaan todennäköisesti ihan ok swappi tehtyä Uniperin vääjäämättä lähestyvän lunastuksen suhteen, jossa kerroin tullee olemaan jossain 10x hujakoissa. Siihenhän nämä rahat käytännössä voi hyvinkin ajatella käytettävän.

Puolan assettien kertoimet tulee olemaan huomattavasti alhaisemmat kuin Baltian, juuri siitä syystä, että hiiltä. Alunperin Fortum yritti myydä Baltian ja Puolan assetit könttänä mutta siitä ajatuksesta luovuttiin. Puolassa ongelma, assettien laadun lisäksi, Puolan valtio joka laittaa kapuloita rattaisiin.

Kyllä, juuri tämän takia olisi hyvin mielenkiintoista tietää mikä oli Baltiasta saatu “vertailukelpoinen” EV/EBITDA siivottuna ilmeisesti jossain vaiheessa päättyvistä tuista. Jos Puolasta saataisiin luokkaa 15x kerroin, niin myynti kannattanee vielä tehdä, tätä alhaisemmilla kertoimilla kannattaa jo itse kehittää liiketoimintaa ja myydä se mahdollisesti pois vasta sitten kun hiilipaino on saatu alhaisemmaksi.

Tämän voi nähdä uhkana, mutta myös mahdollisuutena. Itse olen ymmärtänyt, että Puolan valtio on mahdollisesti halukas ostamaan Fortumin liiketoiminnat. Jos näin on, niin korkeakaan hinta ei välttämättä ole ostajalle ongelma kun agendana on ennemminkin poliittinen kuin taloudellinen siirto. Puolan valtiolle ei toisaalta myöskään hiilipainottainen tuotantokaan ole mikään ongelma.

Mutta kuten sanottu, voi tämä Puolan valtion kiinnostus asiaan liittyen ongelmaksikin kyllä muodostua jos kapulat menevät ikävästi ristiin.