Ongelma Puolassa ilmeisesti se, että Puolan valtio ollut tukemassa yhtä konsortiota joka bidaamassa asseteista ja hiukan hankaloittanut kilpailevien bidaajien yrityksiä. ![]() Tästä johtuen bidaajia pudonnut pois ja voisi kuvitella, ettei hinta nousisi niin korkeaksi kun muuten. Väittäisin, että Puolan assettien myyntihinta maks 5-10X mutta jää nähtäväksi…

Tästä johtuen bidaajia pudonnut pois ja voisi kuvitella, ettei hinta nousisi niin korkeaksi kun muuten. Väittäisin, että Puolan assettien myyntihinta maks 5-10X mutta jää nähtäväksi…

3 tykkäystä

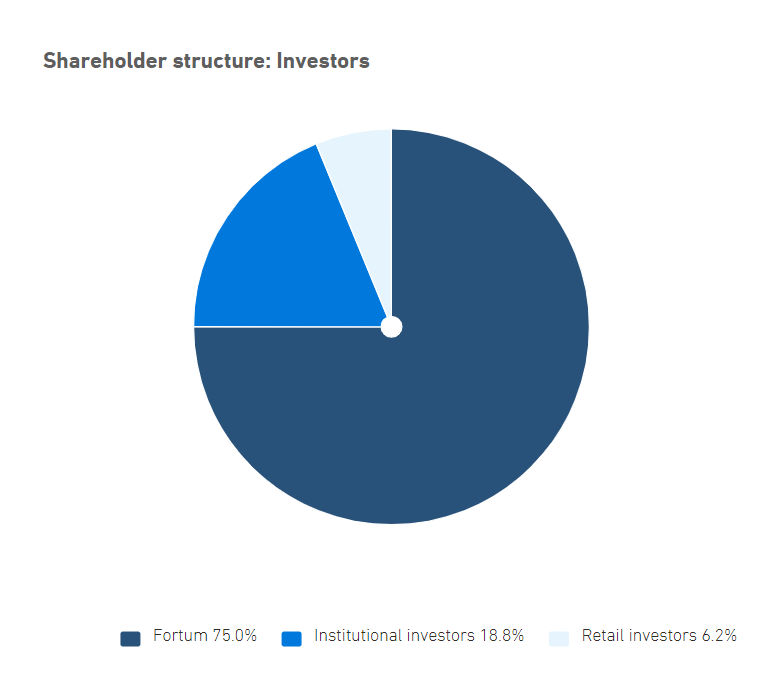

Uniperin omistus:

Tuosta tilanteesta Fortum on ostanut tod.näk. retail-omistajilta 1,1 %-yksikön osuuden pois. Eli vuoden loppupuolella tapahtuva lunastus lienee helppo. Instituutioilta blokkikaupat ja lunastusmenettely lopuille.

Varat Fortumilla jo on. Kokonaismäärä Uniperin osakkeita on 365 960 000. Fortumin ulkopuolinen omistus on siis tuo kerrottuna 23,9 %.

Tämä on n. 87,5 milj. kpl joka euroissa on 2,7 miljardia. Kymmenen prossan preemiolla maksaa n. 3 M€, eli ei paha.

Fuusion jälkeen onnistunee paremmin moni asia. Koko Venäjän liiketoiminnan myynti, vesivoimalatoimintojen yhdisteleminen Ruotsissa etc.

Hyvä tästä tulee, jollei jopa erinomainen ![]()

EDIT: Pappa yritti polkea tunti sitten mopedia käyntiin. Koska tämä epäonnistui niin jatkoin tilinpäätöksen tutkimista. Ylläolevaan Uniperin lopulliseen lunastukseen, jota laskin yllä löytyi hiukan lisää vahvistusta luottolimiiteistä (sivu 69, kohta 14, Luottolimiitit):

“Raportointikauden lopussa Fortumilla oli 5 000 miljoonaa euroa nostamattomia valmiusluottoja. Nostamattomat luotot sisältävät 1 450 miljoonan euron valmiusluottolimiitin, joka erääntyy

marraskuussa 2021 (sisältää option jatkaa sopimustavuodella), 1 750 miljoonan euron

valmiusluottolimiitin, joka erääntyy kesäkuussa 2023, sekä Uniperin 1 800 miljoonan euron

valmiusluottolimiitin, joka erääntyy syyskuussa 2025.”

Tuosta 5 M€:sta, 3,2 M€ on Fortumille ja loput Uniperille. Eli limiitit riittänevät lunastukseen, vaikka kurssi hiukan nousisikin.

Kannattaisiko ostaa Uniperia? Vapaana alkaa olemaan vähän osakkeita. Q1/2021 pitäisi kaiken järjen mukaan olla loistava kvartaali, ja Fortumilta odotettavissa preemiota.

Laskin myös Fortumin maksaman keskihinnan Uniperin osakkeista. Se on karvan vajaa 26 €/osake.

MOT.

35 tykkäystä

Vastailen itse itselleni, kun tällaiset tukitiedothan ovat Euroopassa luonnollisesti julkisia.

Virossa maksetaan ilmeisesti biomassalla tuotetulle sähkölle messevää 53,7 €/MWh tukea 12 vuoden ajan. Pärnun voimalaitos on valmistunut marraskuussa 2010 ja Tarton voimalaitos huhtikuussa 2009. Molemmat ovat siis jo lähellä tukiensa loppua joten voidaan ihan hyvällä omallatunnolla puhdistaa tuet kokonaan kaupan “normalisoitua” EV/EBITDA kerrointa laskiessa.

https://www.eurasia.undp.org/content/dam/rbec/docs/Estonia.pdf

Fortumin tiedotteen mukaan Virossa tuotettiin vuonna 2018 sähköä noin 280 GWh, voinemme olettaa tämän pysyneen suuriinpiirtein samalla tasolla myös viime vuosina.

Näillä luvuilla Fortum olisi saanut Virossa vuonna 2020 tukia noin 280 000 MWh * 53,7 €/MWh = 15,036 m€. Tällöin myytyjen liiketoimintojen normalisoitu käyttökate olisi noin 54 m€ - 15 me = 39 m€.

“Normalisoitu” EV/EBITDA olisi tällöin 800 m€ / 39 m€ = 20,5x.

En mene takuuseen laskelmieni oikeellisuudesta, mutta ihan hyvä hinta tästä näyttäisi tulleen. Vaikka täysin odotetusti jäätiinkin kauas Suomen toiminnoista saaduista +30x kertoimista.

27 tykkäystä

Construction of NordStream 2 unlikely to be blocked (wbj.pl)

Puolalaiset ovat pahoillaan että Saksa saa jatkossa kaasunsa halvemmalla. Tämä lähde uskoo että sanktiot eivät NS2:sta pysäytä.

Historian havinaa tuo myös viimeinen lause: kun Fritz ja Ivan jotain haluavat kovasti, niin se pusketaan läpi harmaan kiven… Harmaa kivi tässä tapauksessa Joe Winchester kädessään ![]()

5 tykkäystä

France’s Biggest Insurer Dumps German Power Giant Over Coal

Aikamoista. Saa nähdä sulkeutuuko Fortumilta ovia Uniperin takia?

2 tykkäystä

Onneksi meillä on oma Sampomme.

Kovaa peliä tuo Pariisin 1,5 oC:n säädöt. Paljonkohan Uniperin CO2 kuorma on? Jutussa mainittiin vakuutusfifman rajaksi 20 miljoonaa tonnia.

48,7 miljoonaa tonnia

Juuri äsken luin nimittäin tätä:

4 tykkäystä

Mopo ei lähtenyt vieläkään käyntiin, joten ajankulukseni tutkailin hiukan Fortumin tulokseen vaikuttavaa mielestäni melko oleellista asiaa. Suojauksiin käytettävien johdannaisten käypä arvo…

Löysin mielestäni melko hyvän opinnäyte työn tuon ymmärtämiseen. Hannu Niemi on kymmenisen vuotta sitten tutkinut M-Realissa sähkön ja maakasun hintariskiltä suojautumista.

Käsittääkseni Fortum ostaa noita termiineitä. Jos käypä arvo on esim. -600 milj. €, niin olen antanut itseni ymmärtää asian siten että ne on keskimäärin ostettu alhaisemmilla spot-hinnoilla. Kun Spot-hinta laskee tuosta niin kirjanpidollinen tappio pienenee.

Olenko ymmärtänyt tämän aivan väärin? Löytyisikö palstalta asiantuntijaa, koska olisi mukava ymmärtää tämä asia ja aloittaa tarkempi seuranta noista johdannaisista.

Fortum ei lisännyt suojauksiaan viimeisellä kvartaalilla. Mikä on mielestänne oikea tulkinta tästä? Onko se suojaus loppujen lopuksi spot-hintoja varten vaiko Generationin suojausta myytävälle energialle.

Paljon kysymyksiä ja toivottavasti löytyisi palstalta jokunen vastaus ![]()

5 tykkäystä

Puolalaisilla on omat taloudelliset intressit kaasun läpisiirtotariffien ja välityksen takia, siksi ovat niin ärhäkkäästi NS2 kimpussa.

Baltic Pipe jolla ollaan tuomassa kaasua Pohjanmeren kaasukentiltä

EU on tukenut runsaasti viime mainittua

2 tykkäystä

Sunnuntai mietiskelyä tässä

Fortumin Korollinen nettovelka 5260milj€ ja

Kokonaisvelka 9607milj€

Mitä näillä on eroa ? Ja kuinka kauan Fortumilla menee tämän velkavuoren sulatteluun ![]()

Kuinka kova tarve Fortumilla on saada myytyä lisää omaisuuttansa?

6 tykkäystä

40 tykkäystä

Nordea julkaisi päivitetyn Fortum-analyysinsä. Suositus (PIDÄ) ja Fair Value (22 €) pysyvät ennallaan.

14 tykkäystä

Mielenkiintoista, että osinkoennuste pysyy ennallaan, vaikka yhtiö itse tavoittelee kasvavaa osinkoa.

Fortum Q4: Sähkömarkkina ja arvostus normalisoituivat

4 tykkäystä

Oon samaamieltä, itekki kattelin noita tulevien vuosien analyysiennusteita osingoille Fortumin kohdalla ja Fortum itse sanonut että nousevassa suhteessa mennään niin ei näy noissa ![]()

Edit: Inderesin oma tältä aamulta taisi olla ensimmäinen jossa ei ollut 1,12€ jokasen tulevan vuoden kohdalla ![]()

![]()

10 tykkäystä

Forza kovassa nosteessa, nyt 4% päivänousua.

Mutta: Ei uskalla keventää ellei ainoa oikea Forza-tuntija eli @Pappa_Tunturi kevennä ensin ![]()

Masse-setä, FA, Miten on Pappa???

6 tykkäystä