No ei ne sähkön kulutukset ihan noin yksinkertaisesti ui Fortumin, tai muidenkaan energiayhtiöiden tuottoon. Tuolla 20v ajalla tulee tapahtumaan kaikenlaista mukavaa liittyen energiamurrokseen ja jos nykyisiin tutkimuksiin, tai analyyseihin peilataan, niin esimerkiksi tuulivoiman povataan kasvavan nykyisestä siivusta luokkaa 40% osuuteen, jolloin jo tällä tulee olemaan vaikutuksia esim. tuotannon hintaan kilpaillussa sektorissa. Voi olla että volatiliteetti kasvaa ainakin, mutta mikä on pitkän ajan keskiarvo on toinen juttu. Lisäksi politiikka näyttelee turhankin isoa osaa tässä leikissä, joten hommahan voi muuttua jo Suomen tasollakin luokkaa 4v välein, miksei useamminkin.

Täytyy olla osaavaa porukkaa yrityksellä töissä, jotta osaa markkinaa lukea riittävästi ja pysyä pelissä mukana, enkä toki epäile etteikö Fortum olisi yksi niistä.

Ilmeisesti tosin venäläisiä aluksia ja rakentajia koskevat rajoitteet jäivät voimaan? Tosin eipä tuo tähänkään asti ole pahemmin tainnut rakentamista hidastaa.

Ehdottomasti positiivinen uutinen ja luulisi näkyvän tänään Fortumin kurssissa.

Olkiluoto 3 kannattavuutta lyhyellä aikavälillä tarkastellessa tulee huomioida sen sähkönhintaa laskeva vaikutus. Vaikka pelkästään Olkiluoto 3 osalta vaikutus tulokseen on positiivinen, niin laskee se muiden tuotantolaitoksien saamaa sähkönhintaa etenkin Suomessa, mutta myös muualla Fortumin tuotantoalueilla pohjosimaissa. Tämä siis verrattuna tilanteeseen että se ei käynnistyisi.

Pidemmällä aikavälillä tietenkin balanssi elää ja muuttuu. Olkiluoto 3 kannattavuutta voikin tarkastella pitkällä horisontilla jälkikäteen, josta kenelläkään ei vielä ole tietoa. Mutta lyhyemmällä aikavälillä on helppo nähdä hintoja laskeva vaikutus kuten vaikka niissä Suomen aluehintaerotuotteissa jo nähdään. Olkiluoto 3 valmistumisella on siis negatiivisia vaikutuksia Fortumin tulokseen hintoja laskevana tekijänä.

Fortumin kannalta tietty niukkuus tuotannosta on tuloksen kannalta paras asia, koska hinnat pysyvät silloin korkealla. Etenkin kaikki markkinoille tuleva uusi tuotanto jossa Fortum ei ole omistajana, on Fortumille huono asia. Kuten nyt Olkiluoto 3 osalta 1200 MW osuus ja sitten reippaasti lisääntyvä tuulivoima. Ne laskevat tuotannon saamaa sähkönhintaa yleisesti ja siitä Fortum ei hyödy. Sähkönmyyntipuolen tulokseen sähkönhinnalla ei ole vaikutusta kun se on kate peliä.

Pohdiskelin tässä jos sähkön hinta laskee niin eikö se syö myös tuulivoiman kannattavuutta ja rakennusintoa? Takaisinmaksuaika pitenee per tuulivoimala.ym

Joku itseäni viisaampi voisi varmaan laskea tätä auki.

Loistavaa kirjoittelua/analyysia ketjussa

Hyvää pohdintaa jälleen @ollikohan Olisin mielelläni samoilla linjoilla kanssasi, mutta käsitykseni mukaan tuo sinun “Aku Ankka-malli” antaa kyllä liian optimistisen kuvan OL3:n omakustannehinnasta.

En ole itse tehnyt samanlaista laskelmaa kuin sinä, koska TVO:n bondien esitteistä (“prospectus”) pystyy päättelemään yhtiön oman arvion aikalailla suoraan. Eli tuon perusteella TVO tavoittelee OL1/OL2/OL3 keskimääräistä tuotantokustannusta noin 30 €/MWh tasolle. Kun OL1/OL2 kustannus on noin 20 €/MWh, niin tästä voi päätellä, että OL3:n osuus olisi jotain hieman päälle 40 €/MWh.

Käsittääkseni TVO:lla on muuten prospectuksen vuosipäivitys on meneillään eli lukuihin on odotettavissa päivitystä lähiaikoina. Käsittääkseni tuon 8.7.2020 jälkeen ei ole kuitenkaan ison kuvan kannalta tapahtunut mitään dramaattisia muutoksia, joten tuo "reilut 40 €/MWh on minusta edelleen ihan relevantti arvio. Alunperin muistelen tuon tason olleen jotain 26 €/MWh, mutta siinä sitten on pikkuisen paukkuneet budjetit ja aikataulut, vaikka suuri osa on tietysti mennyt toimittajan piikkiin (luku ulkomuistista, suhtautukaa varauksella).

Tässä on tietenkin hyvä huomioida, että tuo taso sisältää kaikki kulut erittäin suurista poistoista alkaen ja rahoituskuluihin päätyen. Kun poistomassa ja rahoituskulut ajan myötä pienentyvät, tuo hinta tulee laskemaan, ellei nyt mitään yllättävää tapahdu.

En ole tosiaan itse vastaavaa laskelmaa tehnytkään, kun olen luottanut TVO:n parempaan näkyvyyteen asiassa. Mutta kun katselin tuota sinun ansiokasta laskelmaa, niin ensimmäinen merkittävä bugi tuossa laskelmassasi on näkemykseni mukaan se, ettei se huomioi ylläpitoinvestointeja (maintenance capex). Tuo on merkittävä summa, joka nostaa tietenkin poistoja vuosien varrella - sinulla taitaa olla tuo kokonaissumma vaan poistettavana? En osaa arvioida onko nuo muut kuluerät oikein, mutta ainakin ne intuitiivisesti vaikuttaisivat olevan sinnepäin - ehkä vähän alakanttiin, mutta varsinaista virhettä en havainnut. Yksi mikä mahdollisesti puuttuu on ydinvoimaan liittyvät merkittävät varaukset, jotka tehdään loppusijoituspaikan osalta - elinkaari ja kustannukset kun jatkuvat yli tuon 60 vuoden näiltä osin, ja niihin sitten varaillaan vuosien varrella. En kyllä rehellisesti tiedä paljonko tuo vaikuttaa, muta voi olla ihan merkittävä.

Tulosvaikutus tulee olemaan käsittääkseni 0 osakkuusyhtiöt-rivillä, jonne tämä 25 %:n omistusosuus sinänsä kuuluu. Eli tämä omakustannehinta tulee kattomaan kaikki kulut, poistot ja rahoitusmenot, ja tuo erillisyhtiö tekee nettotasolla nollatuloksen.

Kokonaisuuden kannalta tämä on kuitenkin hieman monimutkaisempi, eli Fortumin Generation-segmentti ostaa tuolla suunnilleen 40 €/MWh tunti hinnalla tuotetun sähkön ja myy sen eteenpäin markkinoille. Tällä hetkellä lähivuosien Suomen aluehinnat on käsittääkseni 35-40 €/MWh haarukassa, ensi vuodelle noin 37-38 € ja sitten lievä laskukäyrä. Jos tämä tilanne pysyisi, Generation tekisi pienen liiketappion tältä osin. Tässähän sinänsä hieman kummallinen tilanne, koska poistot tai esimerkiksi rahoituskulut eivät kuitenkaan tulisi Fortumin tuloslaskelmaan, koska vähemmistö. Eli käytännössä tuo mahdollinen pieni liiketappio sitten vaan liikkuu läpi tuloslaskelman, kun kaikki muu oikeastaan sisällä siellä osakkuusyhtiöt rivillä. En tiedä saako tästä kirjanpidollisesta selityksestä kiinni, mutta käytännössä tarkoittaa, että nykyspekseillä OL3:lla olisi odotettavissa negatiivinen tulosvaikutus vuositasolla konserninlukuihin - toki taas riippuu kvartaalista, spot-tasoista ja miten nyt sitten onnistutaan optimoimaan myyntiä suojauksien jne.

Lisäksi uskallan väittää tulosvaikutuksen olevan joka tapauksessa negatiivinen noiden välillisten vaikutusten takia, eli oletettavasti suuri OL3 vaikuttaa negatiivisesti Suomen aluehintaan. Eihän se tietenkään koko aikaa ole “rajahintana” eikä siis välttämättä aina vaikuta ollenkaan, mutta jossain määrin väkisinkin pitkällä aikavälillä. Tässä mielessä negatiivinen tulosvaikutus on mielestäni selkeä. Periaatteessa voisimme laskea jonkin rahoituskulun myös sille omalle pääomalle, jota Fortum on hankkeeseen laittanut. Se nyt olisi jo hifistelyä.

OL3 tulee tekemään positiivista kassavirtaa koko ajan, koska nuo poistot ovat niin suuret ja hinnoittelu omakustanne. Se on selkeä homma, ja sinänsä positiivinen tekijä. Toki tuota kassavirtaa sitten allokoidaan velkojen lyhennyksiin ja niihin ylläpitoinvestointeihin, joten ei se sinänsä omistajille taida vuolas olla alkuvaiheessa - myöhemmin sitten.

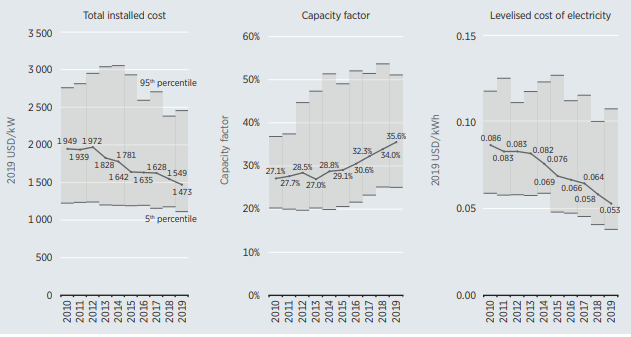

Jos ei huomioida muita tekijoitä, niin sähkön hinnan laskulla on myös vaikutusta tuulivoimalla tuotetun sähkön kannattavuuteen. Toisaalta kun huomioidaan todellisia aspekteja, niin tuulivoiman kannattavuus paranee, sillä sen investointikustannukset voi olla paljon pienemmän verrattuna muihin tuotantomuotoihin. Esim. v. 2019 yli 75% uusista asennetusta onshore-kapasiteetista päihitti LCOE-hinnalla fossiiliset.

Investointien hinta tuulivoimalla voi edelleen laskea, kun edelleen esim. turbiinien hinta/kW laskee ja kapasiteettikertoimet parantuu. Turbiinien hinnat on laskenu huippuvuosista (2008 liepeillä) 50-70% (kiinassa vielä enemmän, luokkaa yli 70%).

GWA (global weighted-average) LCOE on laskenu yli 40% 2010 vuodesta onshore-tuulivoimalle ja pelkästään 2019 tuli melkein 10% lasku, eli käytännösä tuulivoimaa on ollut koko ajan kannattavampi rakentaa. Näin karkeasti, koska vaikka sähkön keskihinta absoluuttisesti laskisi, on tuulivoimalla tuotetun sähkön hinta myös laskenut. Politiikalla on tässä edelleen rooli. Näiden seikkojen lisäksi on sitten muitakin asioita jotka vaikuttaa tähän “kaavaan”.

Tämä oli minulta jäänyt prospectuksesta huomaamatta, ja vesittää tosiaan hyvin yksiselitteisesti laskelmani ja sen tarpeellisuuden

Olin tämänkin ajatustasolla yrittänyt ottaa huomioon laskemalla TVO:n vuoden 2020 tilinpäätösluvuista OL1 ja OL2 laitosten omakustannehinnasta hyvin karkean “muut kulut” arvon, josta olisi vähennetty poistot ja muuttuvat tuotantokustannukset kaavalla “(liikevaihto - poistot) / vuosituotanto) - 7 €/MWh) = 8,7 €/MWh”. Tämän luvun oli ajatus sisältää siis kaikki säläkulut joita ei pysty tarkasti arvioimaan, ja jotka siitä vielä osittain skaalautuisivat. Mutta olet ihan oikeassa että eihän tähän lukuun ylläpitoinvestointien poistot tietenkään tipu, Aku Ankka- malli oli tällä kertaa liian yksinkertainen.

Toinen iso virheeni oli ehkäpä lainanlyhennysten tarpeen aliarviointi. Jos TVO ei pyöritä aggressiivisesti lainasalkkua eteenpäin, vaan lainoja aletaan aktiivisesti lyhentämään, niin sitten omakustannehintaan tulee äkkiä jopa luokkaa 10-15 €/MWh lisää laskelmaani verrattuna ja ollaankin heti jo tuolla 40 €/MWh kantturoissa. Ja tämä tosiaan tuo mankala- mallin “ansiosta” tappiota Fortumin tuloslaskelmaan vaikka rahat ohjautuvatkin lainojen lyhennyksiin. Toki sitten kun lainoja on lyhennelty tippuu omakustannehinta vastaavasti, mutta siihen voi mennä piiitkä aika.

Kuinka kannattavaa tai kannattamatonta Fortumin olisi muuttaa Datteln 4 hiilivoimala maakaasulla toimivaksi? Pääkaasulinja olisi pikaisen vilkaisun perusteella hyvin lähellä.

Päästöt noin karkeasti puolittuisivat, mutta kaasu ilmeisesti kalliimpaa.

Tällainen ajatus lähinnä siksi, että Fortum ei saa kompensaatiomaksua Datteln 4 ennenaikaisesta alasajosta.

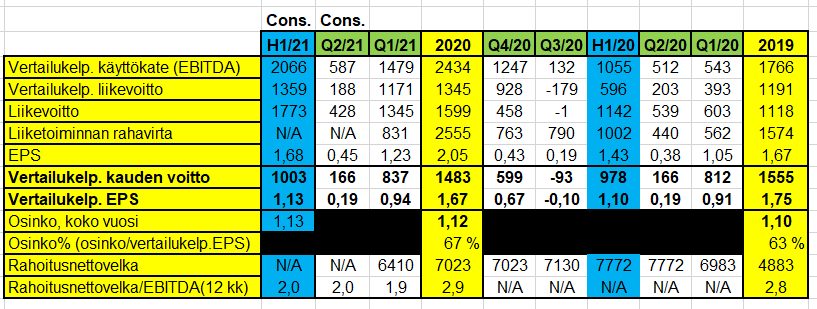

Hiukan heikosti on päivitetyssä taulukossa analyytikkojen määrät, jotka ovat ennustaneet Q2/21 lukuja. Toki osakkeiden määrän on osannut arvioida 22 analyytikkoa, mutta talouslukuja riippuen aihiosta 4-6 kpl.

Tuon linkin kautta vaihtamalla “Group” → “Segment” pääsee katsomaan liiketoiminnoittain lukuja. Vertailukelpoista liiketappiota analyytikot ennustavat City Solutionille ja Uniperille.

Q2:n liikevoiton ja vertailukelpoisen liikevoiton ero näyttää olevan täsmälleen tuon Baltian kaupan tuotto 240 milj.€.

OP:een aamukatsauksesta (27.5) poimittua/referoitua. Katsauksessa spekuloidaan Uniperin Venäjän liiketoimintojen myyntiä, jossa asiasta keskusteluja olisi käyty venäläisen InterRAO:n kanssa. Osapuolten välillä olisi kuitenkin eriäväänäkemystä liiketoimintojen arvosta. Lähteenä OP käyttänyt Reutersin eilistä uutista, jossa Reuters perustaa tietonsa kolmeen nimettömään lähteeseen. Samaisten Reutersin lähteiden mukaan Uniper olisi käynyt keskusteluja myös muiden potentiaalisten ostajaehdokkaiden kanssa:

“Uniperin Venäjän liiketoiminnoista vastaa pörssilistattu Unipro, josta Uniper omistaa 83,7 prosenttia. Fortum puolestaan omistaa noin 76 prosenttia Uniperista. Unipronkapasiteetti on 11,3 gigawattia ja Unipron tuotannossa syntyvien CO2-päästöjenosuus Uniperin kokonaispäästöistä oli vuonna 2020 reilut puolet.Unipron markkina-arvo eilisellä päätöskurssilla on noin 2,0 miljardia euroa ja Uniperin omistusosuuden arvo vastaavasti laskien noin 1,67 miljardia euroa. Luopuminen Unipro-omistuksesta olisi arviomme mukaan selkeän myönteistä Uniperille ja Fortumille. Näkemyksemme mukaan tärkein asia Unipro-omistuksen mahdollisessa divestoinnissa ei ole hinta (olettaen, että myyntihinta olisi suhteellisen lähellä Unipron markkina-arvosta johdettua hintaa) vaan se, että luopuminen Venäjän liiketoiminnoista vähentäisi tuotannon CO2-päästöjämerkittävästi.”

With utilities and energy companies under pressure by governments and investors to cut emissions, Uniper wants to close most of its German hard coal-fired power plants by 2025 while Fortum targets carbon neutrality on a group level by 2050.

“Of course that means the fossil footprint in Russia has to over time decrease,” Ingela Ulfves, Fortum’s vice president for investor relations, said…

Nordea ostanut toukokuussa vaatimattomat 70 miljoonaa kappaletta osakkeita. Eli spekuloitu omien osto ei toteudu, vaan sijoittavat Fortumiin, josta saa varmemman tuoton.

Nousivat samalla toisiksi suurimmaksi omistajaksi ja oikein reilusti.

Sektorirapsakin on mukavaa luettavaa. Ulkit ostivat kaksin käsin kun taas tuulipuvut ja rahoitus/vakuutussektori myi pikkuvoittoihin tyytyväisenä. Ei ihme että palsta on hiljentynyt

Laskin omistajien satku-listalta Nordean yhteispotin (ml. Mandatum) niin se on liki 80 miljoonaa osaketta eli noin 9 %:n omistusosuus.

Olen kuukausia sitten kirjoittanut tälle palstalle havaintoni Nordean aiemmistakin ostoista. Oma veikkaus on että osakevaihtoa tulee syksyllä siten että Nordea myy Sampolle Fortumit ja saa kauppahinnan omilla osakkeilla.

EDIT: Ja pari tuntia myöhemmin tuo on korjattu pois. Ei ollutkaan Nordean valtausyrityksestä kyse. Tämä kääntyikin korjaulksessa 70 miljuunan ostosta miljuunan myynniksi

Ihan kiinnostava juttu. Ei kyllä ole mitään käsitystä kuinka laajaa toiminta on tai voi olla tulevaisuudessa Nasdaqin hoivissa. Järkeenkäypää että sijoittaja on juuri pörssioperaattori