Eikö Fortumin eduksi olisi, että saa lunastettua loput Uniperista edullisesti?

7 tykkäystä

Kyllähän tuo taitaa osaltaan hinata myös Fortumin arvoa ylös mistä voisi olla hyötyä rahoitushommissa ja kaupoissa missä Fortum maksaisi kaupan omilla osakkeillaan? Uniperin loppujen osakkeiden lunastamisen kannalta Uniperin kurssinousu ei ole kiva juttu.

5 tykkäystä

Jossain aiemmassa viestissäni laskin 30 €:n hinnalla 2,7 milj.€ + preemio 10 %. Nyt tuo valitettavasti on jo noussut laskemani preemion verran.

Tosin Fortumin kokoluokan kaupoissa muutama satamiljoonaa sinne sun tänne ei tunnu eikä näy missään.

7 tykkäystä

Fortumille lisähommia.

"TVO:lle ja Fortumille Britannian aikeet voivat olla kuitenkin myös mahdollisuus. Olkiluoto 3:ssa aloitettiin kesäkuun lopussa kuumakoe, joka on viimeinen iso askel ennen reaktorin kriittiseksi tekemistä ja sähköntuotannon aloittamista syksyllä.

Kun OL3 valmistuu, rakentamisesta syntynyt tietotaito EPR-voimaloista on varmasti käypää tavaraa myös Britanniassa."

13 tykkäystä

Ilmeisesti tähän ei kukaan osaa antaa tyhjentävästi vastausta, mikä on se rahallinen arvo mitä Uniper saa Nord Stream 2 -putkesta? Miksi Uniper investoi NS2:seen 950 miljoonaa euroa? Mitä se saa tuolle investoinnille konkreettisesti vastineeksi?

Itse löysin tällaista Uniperin 2019 raportista:

“As one of the largest natural gas importers and natural gas storage operators in Europe, Uniper plays a key role securing the supply of natural gas and LNG. Uniper’s participation in the Nord Stream 2 pipeline project and the development of the LNG import terminal in Wilhelmshaven are examples of Uniper’s contribution to long-term security of supply in Germany and Europe.”

Eli tuo tukisi sitä ajatusta, että putkeen kannattaa investoida, jotta kaasua riittää Uniperin varastoihin jne.

Uniperhan ei käsittääkseni omista juurikaan noita kaasuputkia, vain muutaman Euroopassa (OPAL, BBL ja Transitgas) ja näistäkin vain hyvin pienen siivun:

https://www.uniper.energy/sites/default/files/2020-08/uniper_list_of_assets_2019.pdf (toka vika sivu)

Tuo NS2-putken omistusrakenne vaan tuntuu aika oudolta. NS1:ssähän omistusrakenne on: Gazprom 51%, loput 49% eurooppalaisia yrityksiä. Yhden jutun mukaan (https://www.osw.waw.pl/en/publikacje/analyses/2017-04-26/nord-stream-2-financing-agreements

) NS2:ssakin piti olla alunperin samanlainen omistusrakenne: Gazprom 50% ja loput eurooppalaisia yrityksiä jokainen 10% osuuksilla: Engie, OMV, Shell, Uniper, Wintershall.

Eli alunperin Uniperin piti saada 10% osuus putkesta, mutta ainakin tuon jutun mukaan jonkun Puolan kilpailuviranomaisen takia omistusosuuksia ja rahoitusratkaisua puljattiin niin, että Gazprom omistaakin Nord Stream 2:n kokonaan ja ilmeisesti Uniper ja muut vain antavat lyhytaikaista lainaa projektille / takaavat rahoitusta. Myöhemmin sitten Puolan kilpailuviranomainen antoi kunnon - joskin oikeudellisesti kyseenalaiset - sanktiot Gazpromille ja eurooppalaisille firmoille: Poland hits Gazprom with the world’s largest competition fine – POLITICO

Tätä on vain vähän vaikea ymmärtää, miksi rahoittaa putkea, josta et saakaan mitään omistusosuutta 950 milj eurolla. Ja mitä tuo 10% omistusosuus putkesta olisi edes merkinnyt rahallisesti? Mitä sillä omistusosuudella olisi saanut? Hämmentävää… ja pistää omalla kohdallani miettimään kuinka vähän itse ymmärrän Uniperin kaasubusineksestä vs. mikä oli “vanhan Fortumin” business.

Edit: Itselleni vaikuttaa siltä, että tämä koko NS2-putki on niin läpi-politisoitunut, että vaikea sen etuja, rahoitusta ja omistuksia on täysin ymmärtää, saati löytää siitä puolueetonta tietoa.

16 tykkäystä

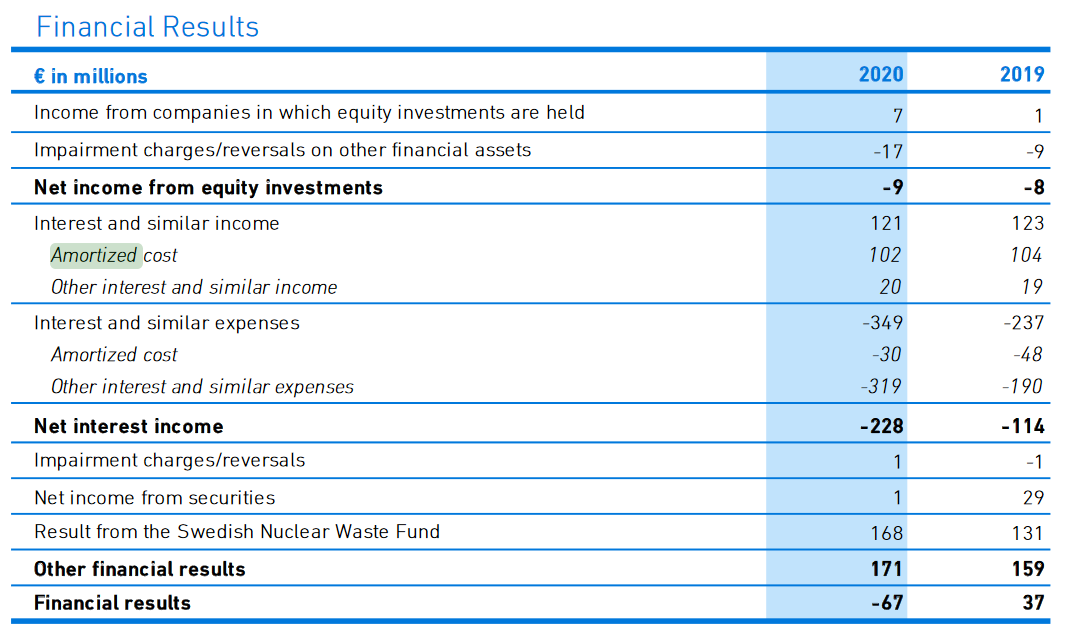

Uniper saa Nord Stream 2:n rahoittamisesta korkotuottoja. Tämän lisäksi pidän erittäin todennäköisenä, että kokonaisuuteen liittyy pitkäaikaisia ostosopimuksia jotka mahdollistavat kannattavaa kaasutreidausta putkessa siirrettävällä kaasulla.

Uniperin vuosikertomuksista näkee, että vuodesta 2018 lähtien tuloslaskelmille on tullut kuvassa näkyvä Amortized cost- rivi myös korkotuottojen puolelle. Varmaksi en osaa sanoa liittyykö tämä nimenomaan NS2:n rahoitukseen, mutta joka tapauksessa kyseinen rivi ilmestyi raporteille samana vuonna kun putken rakennustyöt ja siten oletettavasti myös rahoitus käynnistyi. Jos näillä on yhteys, niin voitaisiin päätellä hankkeen korkotulojen olevan luokkaa 100m€ vuodessa, eli siellä 10%:n koron hujakoilla. Tätä ei kuitenkaan kannata lukea nyt totuutena, saattaa olla että olen asiassa ihan väärässä, paitsi siltä osin että jotain korkotuottoja hankkeesta Uniper kyllä saa, se on sanottu monessa yhteydessä.

15 tykkäystä

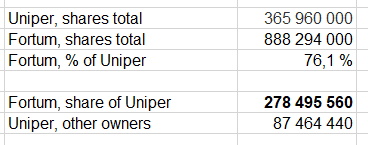

Uniper uusi ATH.

Uniperin arvo tällä hetkellä 9,3 mrd €. Ei huono… ![]()

![]()

EDIT:korjattu väärä miljardin lyhenne ![]()

Arvo siis Forzalle tiedossa olevan omistuksen mukaan. Ehkä omistavat jo enemmän kuin 76,1 %.

7 tykkäystä

”Uniperin arvo tällä hetkellä 9,3 milj.€. Ei huono”

Taisi tulla arvoksi vain tuhannesosa todellisesta arvosta…?

7 tykkäystä

Uniper Q2 11.8. Mistähän löytyisi konsensus ennusteita?

5 tykkäystä

Itsekin olen etsinyt, mutta huonolla menestyksellä.

Uniperin sivuilta löytyy koko vuotta koskeva analyytikoiden konsensusennuste.

4 tykkäystä

59 tykkäystä

Sähkön hinta taitaa taas hiukan nousta, kun vedenkorkeudet keskimääräistä alhaisempia.

Norjan statistiikka viikkotasolla julkaistaan keskiviikkoina iltapäivällä. Myös Norjassa vedenkorkeudet keskimääräistä alhaisempia.

Fortumille ohjeistaisin että suojauksista pitää päästä eroon. En veloita tästä neuvosta konsultointipalkkiota ![]()

7 tykkäystä

Tässä vielä KL artikkeli sähkön korkeasta hinnasta:

6 tykkäystä

OP:een aamukatsauksesta poimittua:

Fortumin tytäryhtiö Uniper ilmoitti eilen sulkevansa yhden Englannissa sijaitsevan Ratfcliffen hiilivoimalaitoksen yksiköistä kaksi vuotta etuajassa. Ratfcliffen kokonaiskapasiteetti on 2000 MW ja jo aiemmin Iso-Britannissa tehtyjen linjaustenmukaisesti laitoksen tuotannon on määrä loppua kokonaisuudessaan vuoden 2024 syyskuun loppuun mennessä. Uniper on päättänyt sulkea yhden neljästä laitoksesta (teho 500 MW) ensi vuoden syyskuussa ja yhtiö on jo aiemmin esittänyt suunnitelman Ratfcliffen voimalaitosalueen jatkokehittämiseksi. Iso-Britannian osuus Uniperin CO2-päästöistä oli laskelmiemme mukaan noin 10 prosenttia vuonna 2020.

20 tykkäystä

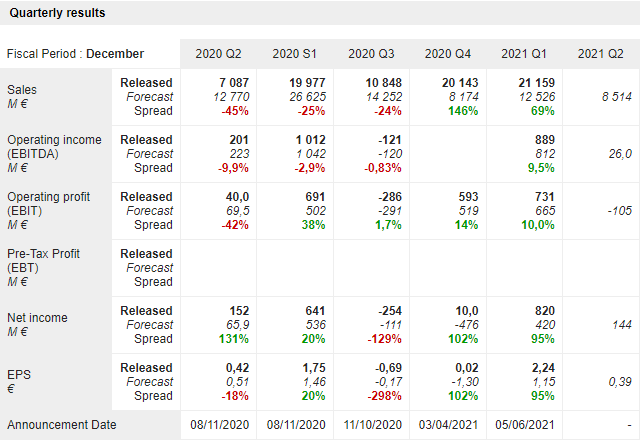

Liiketappiota näyttäisi ennusteissa olevan 105 milj. €. Tulos kuitenkin plussalle 144 milj. €. Jännä nähdä toteumat, jotka Uniperilla putkahtaa 11.8. Fortumin H1 ovk tulee ulos 17.8.

Voisi kuvitella että Fortumillekin ennusteita tulisi ennen ovk:ta. Ehkä analyytikot odottelevat ensin Uniperin lukuja, niin ennusteet ovat ehkä jotain sinne päin. Vaikeahan näitä on ennustella ilman toimivaa kristallipalloa.

9 tykkäystä

Heinäkuun suurimmissa omistajissa ei ollut mitään mullistavaa. Nordea veivaili takaisin kesäkuussa myymänsä liki miljoonan kappaleen potin. Uutena Top30-listalle tupsahti Tuloskiinteistöt Holding Oy puolen milj. kpl ostoillaan.

Sektorirapsassa ei suuria muutoksia ollut:

Ja tietenkin tärkeimpänä asiana että pysyin vielä 1500 suurimman omistajien joukossa ![]()

44 tykkäystä

Uniperin Q2 EBIT -151m, Bloomberg cons -60m. Toistavat koko vuoden ohjeistuksen.

3 tykkäystä

OP:een aamukatsauksesta poimitut kommentit:

Fortumin tytäryhtiö Uniper julkaisi aamulla Q2-tuloksensa. Uniperin vertailukelpoinen käyttökate Q2:lla oli 11 milj. euroa ja vertailukelpoinen liikevoitto -151 milj. euroa. Yhtiö oli jo aiemmin ohjannut Q2:n vertailukelpoisen liikevoiton tappiolliseksi, mutta raportoitu tappio oli konsensusta (-129 milj. euroa, konsensus kerätty 6.8) suurempi. Q2:n vertailukelpoinen nettotulos oli 109 milj. euroa tappiollinen (konsensus -107 milj. euroa). Liiketoiminnan rahavirta Q2:lla oli 62 milj. euroa negatiivinen (Q2/20: -211 milj. euroa). Uniperin nettovelka (3164 milj. euroa) Q2:n lopussa oli 633 milj. euroa korkeampi Q1/21:n lopun tilanteeseen verrattuna (osingonmaksu ajoittui Q2:lle). Uniper toistaa vuoden 2021 tulosohjauksensa eli vertailukelpoisen liikevoiton arvioidaan olevan välillä 800-1050 milj. euroa. Yhtiön mukaan viimeaikainen hyödykehintojen voimakas nousu ei juurikaan vaikuta ohjaukseen rakennettujen suojauspositioiden ansiosta. Konsensusennuste Uniperin vertailukelpoiseksi liikevoitoksi vuonna 2021 on 952 milj. euroa. Fortumin konsensusennusteessa Uniper-divisioonan vuoden 2021 vertailukelpoiseksi liikevoitoksi ennustetaan 897 milj. euroa (Fortum konsolidoi Uniperin tuloksen hieman eriävästi Uniperin tuloslaskelmaan verrattuna). Fortumin Q2-konsensuksessa (kerätty 25.5) Uniperin vertailukelpoiseksi liikevoitoksi ennustetaan - 28 milj. euroa eli toteutuneen Q2-tuloksen perusteella arvioimme Fortumin Q2-konsensuksen laskevan ennen ensi viikon tiistaina julkaistavaa Q2 tulosta. Arviomme mukaan Uniper-divisioonan vuoden 2021 ennuste Fortumin konsensuksessa ei muutu merkittävästi yhtiön toistettua koko vuoden ohjauksensa ja todettua Q2-raportissaan erikseen, että Q4:lle kohdistuu merkittäviä tuottoja hyödykemarkkinasuojauksista. Arviomme mukaan Fortumin osake reagoi Uniperin tulokseen lievän negatiivisesti.

19 tykkäystä

11 tykkäystä

Eikös se olisi nyt vaan hyvä, jos Uniperilla olisi vähän lyhyen aikajänteen alhoa, saisi Fortum ostettua loput halvemmalla? Samaa olen toivonut Sampon tähden Topdanmarkille, turhaan.

4 tykkäystä