Itsekin olen etsinyt, mutta huonolla menestyksellä.

Uniperin sivuilta löytyy koko vuotta koskeva analyytikoiden konsensusennuste.

Itsekin olen etsinyt, mutta huonolla menestyksellä.

Uniperin sivuilta löytyy koko vuotta koskeva analyytikoiden konsensusennuste.

Sähkön hinta taitaa taas hiukan nousta, kun vedenkorkeudet keskimääräistä alhaisempia.

Norjan statistiikka viikkotasolla julkaistaan keskiviikkoina iltapäivällä. Myös Norjassa vedenkorkeudet keskimääräistä alhaisempia.

Fortumille ohjeistaisin että suojauksista pitää päästä eroon. En veloita tästä neuvosta konsultointipalkkiota ![]()

Tässä vielä KL artikkeli sähkön korkeasta hinnasta:

OP:een aamukatsauksesta poimittua:

Fortumin tytäryhtiö Uniper ilmoitti eilen sulkevansa yhden Englannissa sijaitsevan Ratfcliffen hiilivoimalaitoksen yksiköistä kaksi vuotta etuajassa. Ratfcliffen kokonaiskapasiteetti on 2000 MW ja jo aiemmin Iso-Britannissa tehtyjen linjaustenmukaisesti laitoksen tuotannon on määrä loppua kokonaisuudessaan vuoden 2024 syyskuun loppuun mennessä. Uniper on päättänyt sulkea yhden neljästä laitoksesta (teho 500 MW) ensi vuoden syyskuussa ja yhtiö on jo aiemmin esittänyt suunnitelman Ratfcliffen voimalaitosalueen jatkokehittämiseksi. Iso-Britannian osuus Uniperin CO2-päästöistä oli laskelmiemme mukaan noin 10 prosenttia vuonna 2020.

Liiketappiota näyttäisi ennusteissa olevan 105 milj. €. Tulos kuitenkin plussalle 144 milj. €. Jännä nähdä toteumat, jotka Uniperilla putkahtaa 11.8. Fortumin H1 ovk tulee ulos 17.8.

Voisi kuvitella että Fortumillekin ennusteita tulisi ennen ovk:ta. Ehkä analyytikot odottelevat ensin Uniperin lukuja, niin ennusteet ovat ehkä jotain sinne päin. Vaikeahan näitä on ennustella ilman toimivaa kristallipalloa.

Heinäkuun suurimmissa omistajissa ei ollut mitään mullistavaa. Nordea veivaili takaisin kesäkuussa myymänsä liki miljoonan kappaleen potin. Uutena Top30-listalle tupsahti Tuloskiinteistöt Holding Oy puolen milj. kpl ostoillaan.

Sektorirapsassa ei suuria muutoksia ollut:

Ja tietenkin tärkeimpänä asiana että pysyin vielä 1500 suurimman omistajien joukossa ![]()

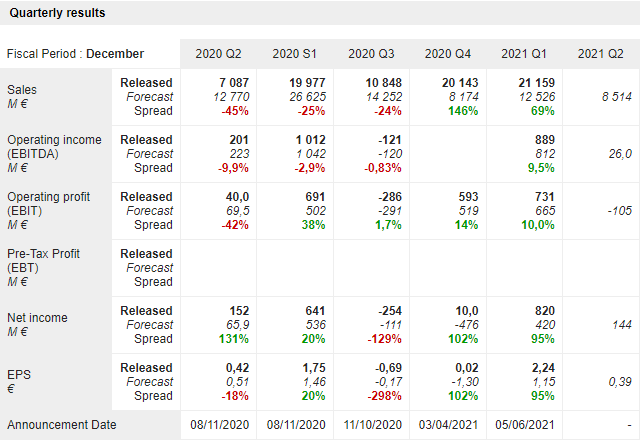

Uniperin Q2 EBIT -151m, Bloomberg cons -60m. Toistavat koko vuoden ohjeistuksen.

OP:een aamukatsauksesta poimitut kommentit:

Fortumin tytäryhtiö Uniper julkaisi aamulla Q2-tuloksensa. Uniperin vertailukelpoinen käyttökate Q2:lla oli 11 milj. euroa ja vertailukelpoinen liikevoitto -151 milj. euroa. Yhtiö oli jo aiemmin ohjannut Q2:n vertailukelpoisen liikevoiton tappiolliseksi, mutta raportoitu tappio oli konsensusta (-129 milj. euroa, konsensus kerätty 6.8) suurempi. Q2:n vertailukelpoinen nettotulos oli 109 milj. euroa tappiollinen (konsensus -107 milj. euroa). Liiketoiminnan rahavirta Q2:lla oli 62 milj. euroa negatiivinen (Q2/20: -211 milj. euroa). Uniperin nettovelka (3164 milj. euroa) Q2:n lopussa oli 633 milj. euroa korkeampi Q1/21:n lopun tilanteeseen verrattuna (osingonmaksu ajoittui Q2:lle). Uniper toistaa vuoden 2021 tulosohjauksensa eli vertailukelpoisen liikevoiton arvioidaan olevan välillä 800-1050 milj. euroa. Yhtiön mukaan viimeaikainen hyödykehintojen voimakas nousu ei juurikaan vaikuta ohjaukseen rakennettujen suojauspositioiden ansiosta. Konsensusennuste Uniperin vertailukelpoiseksi liikevoitoksi vuonna 2021 on 952 milj. euroa. Fortumin konsensusennusteessa Uniper-divisioonan vuoden 2021 vertailukelpoiseksi liikevoitoksi ennustetaan 897 milj. euroa (Fortum konsolidoi Uniperin tuloksen hieman eriävästi Uniperin tuloslaskelmaan verrattuna). Fortumin Q2-konsensuksessa (kerätty 25.5) Uniperin vertailukelpoiseksi liikevoitoksi ennustetaan - 28 milj. euroa eli toteutuneen Q2-tuloksen perusteella arvioimme Fortumin Q2-konsensuksen laskevan ennen ensi viikon tiistaina julkaistavaa Q2 tulosta. Arviomme mukaan Uniper-divisioonan vuoden 2021 ennuste Fortumin konsensuksessa ei muutu merkittävästi yhtiön toistettua koko vuoden ohjauksensa ja todettua Q2-raportissaan erikseen, että Q4:lle kohdistuu merkittäviä tuottoja hyödykemarkkinasuojauksista. Arviomme mukaan Fortumin osake reagoi Uniperin tulokseen lievän negatiivisesti.

Aika nappiin meni tuo arvio. Tulos oli itselleni lievä pettymys, mutta pääasia, että tulosohjeistus koko vuodelle pysyi ennallaan. En tehnyt salkkuun muutoksia tämän päivän perusteella ja Fortum vaikuttaa edelleen järkevän hintaiselta lapulta pörssin muihin osakkeisiin verrattuna.

Eikös se olisi nyt vaan hyvä, jos Uniperilla olisi vähän lyhyen aikajänteen alhoa, saisi Fortum ostettua loput halvemmalla? Samaa olen toivonut Sampon tähden Topdanmarkille, turhaan.

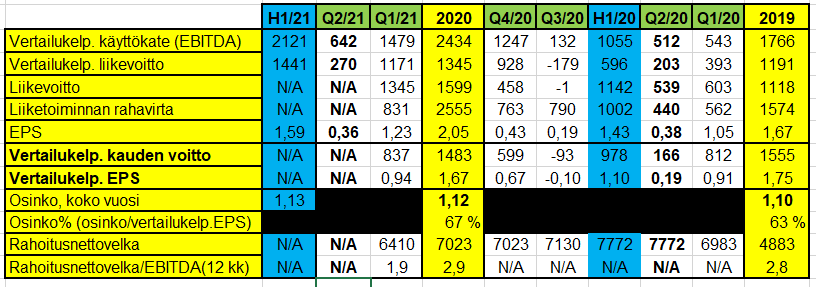

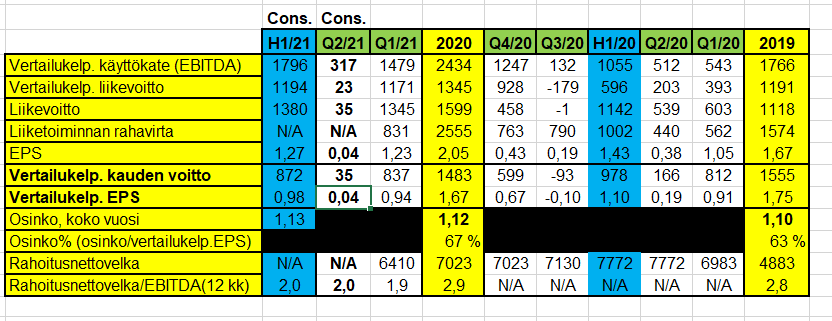

Jostakin syystä Fortumin sivuilla ei analyytikoiden konsensus ole päivitetty 25.5. jälkeen.

MarketScreenerillä ne ovat, tosin hiukan erinäköisinä FORTUM OYJ : Financial Data Forecasts Estimates and Expectations | FORTUM | FI0009007132 | MarketScreener

Tuskin tähän ennusteeseen on vielä päivitetty Uniperin eilistä Q2:n vaikutusta.

Päivitin oman seurantani niiltä osin, joihin yllä olevasta dataa löytyy.

EDIT: Jo tänään 12.8. lukuja on päivitetty eilisestä. Korjailen ensi viikolla viimeisimmän konsensuksen.

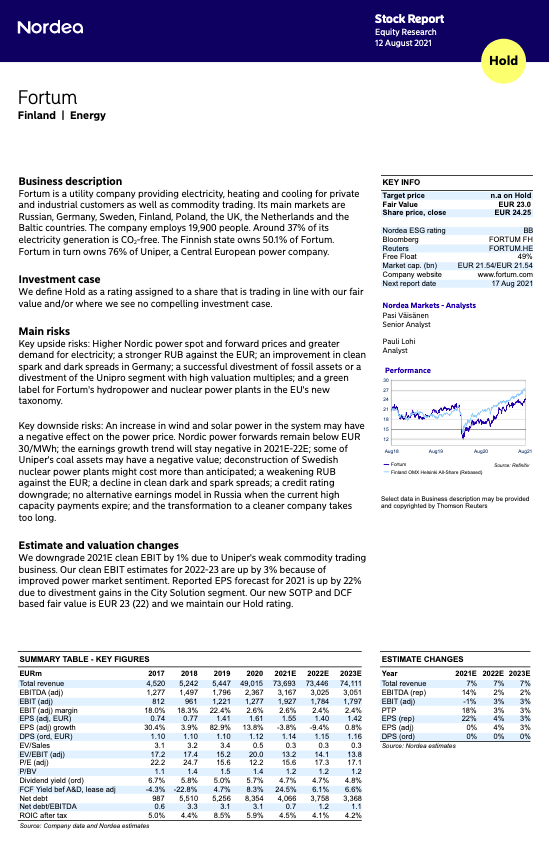

Nordea julkaisi päivitetyn Fortum-analyysinsä. Suositus pysyy PIDÄ-tasolla, Fair Value 23 € (edellinen 22 €).

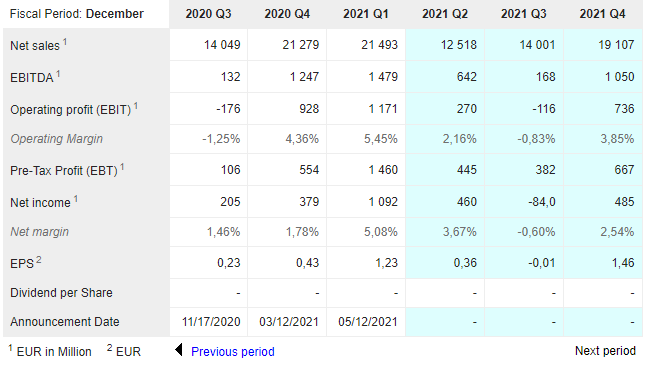

Tänään putkahti uudet ennusteet myös Fortumin sivuille. Aikalailla erinäköistä ennustetta kuin Market Screenerillä. Analyytikoita, jotka ennusteita ovat antaneet, on vain 6-8 riippuen aihiosta.

Ei nuo nyt kovin hääppöisiltä näytä. Mukana lienee Uniperin -750 milj. € päästöoikeuksien osto, joka palautuu täysimääräisesti suojauksilla Q4/2021.

Sisältää myös Balttien liiketoiminnan myynnin (800 milj, josta voittoa 240 milj. €)

Juhan analyysin mukaan Baltian kaupan hillot ovat vasta Q3/2021 luvuissa. Näin se tietenkin on, kun kaupat vahvistettiin heinäkuun alkupuolella.

Iso tekijä Q2:lla on myös maksetut osingot eli n. 1 miljardi €. Ajattelin ensin että Uniperinkin 0,5 miljardin osingot heijastuvat myös Fortumiin. Ei taida kuitenkaan näin olla, koska 76 % osingoista jää “kotiin” ja loput ulos, jotka eivät Fortumille vielä kuulu.

Mielenkiintoista nähdä kurssivaikutus huomenna.

Nämä on niitä hetkiä kun mitataan hermoja. Toisaalta mikäli markkinat on viisaita niin tämähän pitäisi olla jo kurssissa eikä näkyä huomenna rumana laskuna. Vähän jännittää mitä tulevan pitää mutta ei uskalla alkaa nyt treidaamaan ja maksamaan hirveitä veroja.

Osaako joku kertoa missä mennään Hollannin oikeudenkäynnin suhteen koskien laitoksen sulkemista ilman korvausta?

Milloin markkina on mielestäsi viimeksi ollut viisas? Veikkaan, että tuo karmaiseva tulos laukaisee aamuksi myyntiaallon, eli hyvällä tuurilla voi saada omat takaisin reilusti halvemmalla. Verotusasioita pohdin itsekin, mutta kieltämättä viikonlopun harkinnan jälkeen myynti houkuttelisi. Käytännössä nyt on mielestäni sellainen tilanne, ettei mitään upsidea oikein ole, vaan lähinnä haetaan torjuntavoittoa. Mikä olisi sellainen laukaiseva tekijä isolle kurssinousulle? Unipron myynti tietysti olisi sellainen, mutta tästä olisi varmasti ollut liikkeellä enemmän huhuja lähiaikoina.