Eli lauseeseen tiivistettynä: sähkömarkkinoiden erittäin vahva veto heijastui meidän lähivuosien ennusteisiin, mitä kautta tavoitehinta sitten nousi arvostuskertoimia venyttämättä.

Jos ei ole Premiumia, niin aamarin mukana tulee sitten aamukatsauskommentti.

Fortumilla ei muistaakseni ole optioitakaan, mikä tuota selittäisi. Taisi jäädä historiasta painolastia, ettei niitä enää käytetä. Yritän muistaa korjata seuraavassa päivityksessä

Muutama tavoitehinnan nosto lisää;

Fortum Price Target Raised to EUR 28 from EUR 27 at Carnegie (BUY)

DEUTSCHE BANK RAISES TARGET PRICE TO EUR 21.50 FROM EUR 20.50

“Vahvat argumentit sijoittamiselle. Tunnistamme Fortumissa vahvat, ennustetusta

markkinakehityksestä ja yhtiörakenteen transformaatiosta rakentuvat argumentit

sijoittamiselle. Näitä ovat sähkön hintojen nousu, vesivoimakapasiteetin arvon

nousu, tasejärjestelyiden lisäarvo osakkeenomistajalle (sisältäen mahdollisuuden

arvostuskertoimien noususta, jos Venäjän liiketoiminnoista päätettäisiin luopua) ja

korkea osinko.”

Danske kanssa toisti aamukatsauksessaan osta-suosituksen tavoitehinnalla 27,7eur.

“Näkemyksemme Fortumin osakkeista on edelleen positiivinen kausiluontoisesti pienen Q2:n jälkeen. perustamme positiivisen näkemyksemme todennäköiseen positiiviseen pohjoismaisten sähkönhintojen korjaukseen, jota tukevat korkeat hiilidioksidipäästöjen hinnat ja sen seurauksena sähkön hintojen paraneminen Manner-Euroopan markkinoilla ja Fortumin hiilineutraalin strategian mahdollinen nopeutuminen divestoimalla suurimman hiilijalanjäljen omaisuutta, joka näkemyksemme mukaan todennäköisesti tukee osakkeiden arvostusta.”

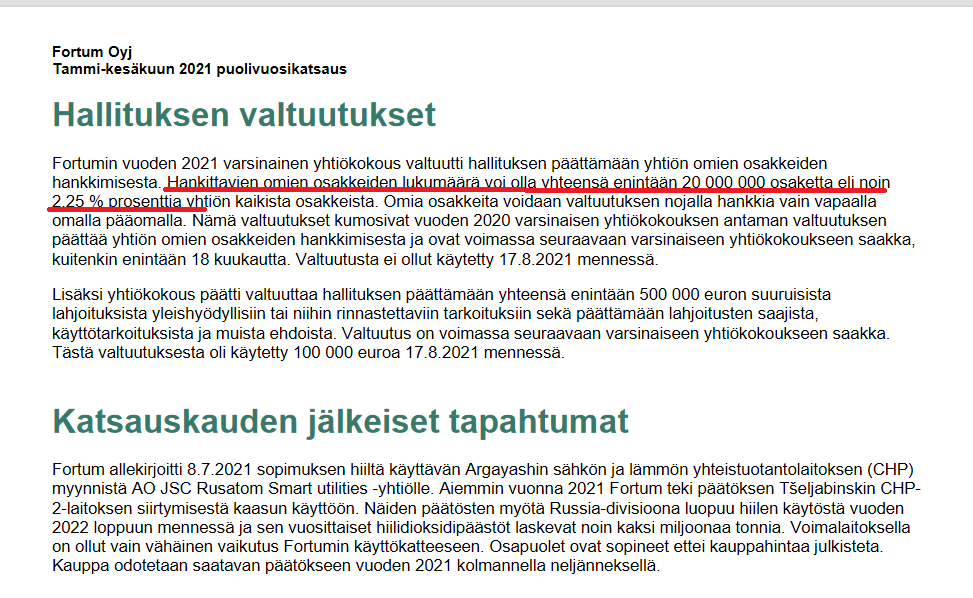

Fortumilla on edelleen voimassa share buyback valtuutus 2,25% osakemäärästä. Tästä ei ole ilmeisesti paljoa kyselty. Voisiko tässä tapahtua mitään, kun luottoluokitus parantui hieman?

Itse kyllä toivoisin, että tähtäävät A:lla alkavaan luottoluokitukseen.

Yleisesti yhtiökokouksissa aina päätetaan jonkin sortin lupa osakkeiden ostolle. Lähtökohtaisesti nämä on erittäin harvinainen tapa jakaa omistajille pääomaa helsingin pörssissä. Tuota yleensä käytetään vain osake palkkioiden maksuun, joten rastin saa piirtää seinälle jos niitä mitätöitäisiin.

Luottoluokitushan ei ole muuttunut mihinkään. Vain ‘näkymiä’ on muutettu negatiivisestä → vakaaseen.

Ehkä @Juha_Kinnunen osaa fiksumpana kertoa, onko näillä lämpöliiketoimintojen myynnillä oleellista merkitystä luottotason nostoon? Muistaakseni Fortum itse on kommunikoinut vain BBB luokituksen vahvistamisesta ja nettovelka/käyttökate alle 2x.

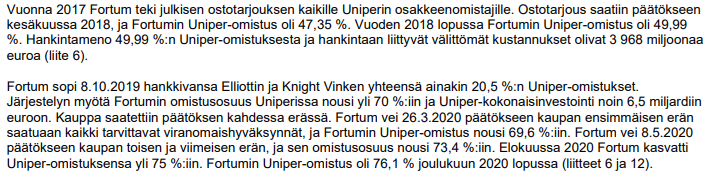

Itse luulen, että Exergin ja muut rahat menevät osittain Uniperin lunastamiseen ja tavalliseen pääoman kierrätykseen Tuuli/Aurinko puistoihin.

Lopussa oleva maininta Uniperin loppujen osakkeiden lunastuksesta on samaa linjaa kuin itsekin olen ounastellut. Vaihtareina Fortumin osakkeita josta seuraisi se että nykyinen 888,3 milj. kpl muuttuisi noin yhteen mrd kappaleeseen ja Uniper saataisiin kokonaan Fortumin omistukseen ilman lisävelkaa.

Valtion omistajuuden vaihtaminen johonkin varren-puffettiin olisi myös erinomainen ajatus

Eilinen kurssinousu kilautti valtion kassaan noin puoli miljardia euroa. Vuotuinen osinko tekee tämän saman + tuulipukujen osingoista 25,5 %. Näiden vaihtaminen syömävelkaan ei ole kauaskantoinen ratkaisu kuitenkaan.

Ainakaan omissa papereissa en odota luottoluokituksen nostoa näiden pohjalta. Kuten tuossa sanoitkin, merkittävä osa vapautuneesta pääomasta menee todennäköisesti takaisin liiketoimintaan ennen pitkää (mm. Uniper). Ja kyllähän nuo myydyt liiketoiminnat tuottivat myös kassavirtaa, vaikkakin ne olivat pieniä suhteessa saatuihin myyntihintoihin. Ja onhan luottoluokittajat oletettavasti jollain tavalla myös aiemmin huomioineet sen, että taseessa on merkittävästi arvokasta myytävää.

Luottoluokituksen nosto voisi mielestäni tapahtua pidemmällä tulevaisuudessa, jos tuo sähkön hinta jäisi aiempaa merkittävästi korkeammalle tasolle ja näkymä sitä kautta parantuisi sekä tuloksen että kassavirran suhteen kestävästi. Jos ajattelee tilannetta, että lähivuosien suojaukset olisivat hintatasoltaan merkittävästi nykytasoa korkeammalla, niin kyllähän Fortumilla olisi merkittävästi “ylijäämää” velkojen hoitoon ja siitähän luottoluokittajat oletettavasti tykkäisivät.

Nykyinen BBB-luottoluokitus riittää Fortumille hyvin ja sillä saa länsimaissa lähes ilmaista lainaa näinä päivinä. Se halutaan varmasti turvata, eikä yhtiötä varmasti haittaisi, vaikka tuohon olisi vähän puskuria (esim. BB). Mutta ne on sitten strategisia päätöksiä, miten paljon halutaan investoida ja millaisia mahdollisuuksia yleensäkin on tarjolla. Liikkumavaraa nyt kuitenkin loppuvuoden jälkeen pitäisi olla.

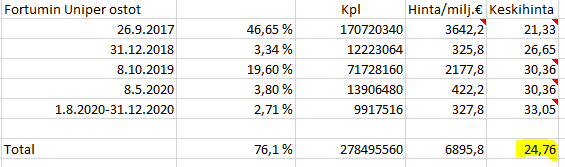

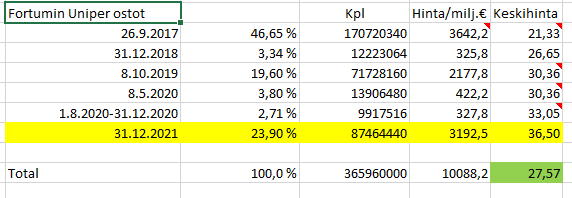

Pistin exceliin vielä arvion loppukaupasta, tämän hetkinen Uniperin kurssi + n. 10 %:n preemio. Tällainen siitä tuli:

Eli 3,2 mrd. € raapaistava vielä. Ei lainkaan paha kun Stockholm Exergin fyrkat on tilillä

EDIT: en ole kyllä varma tulkitsinko oikein Fortum ja E.ON sopimukseen | fortum.fi . Tämän mukaan 22 €/osake sisälsi osingon. Korjatkaa jos olen väärässä

Onhan se hyvä, että nuo sisäpiirikaupat eli johdon liiketoimet ovat julkisia. Mutta tällaiset ostot menevät kyllä minusta “kahvi ja juustosämpylä”-osioon.

Henkilöstön osakesäästöohjelma – forShares

Fortumin henkilöstön osakesäästöohjelman, forSharesin, tarkoituksena on kannustaa työntekijöitä sijoittamaan yhtiön osakkeisiin ja säilyttämään omistus yhtiössä. Ohjelma koostuu vuosittain alkavista säästökausista, joiden aikana työntekijät voivat säästää osan palkoistaan, ja kertyneillä säästöillä heille ostetaan Fortumin osakkeita. Omistusjakson jälkeen osallistujille annetaan lisäosakkeita suhteessa ostettuihin säästöosakkeisiin.

Hallituksen päätöksen mukaisesti säästökausien 2020 ja 2021 lisäosakekerroin oli 2:1. Säästökaudella 2020 osallistumisaste oli 41 prosenttia ja säästökaudella 2021, 43 prosenttia niistä työntekijöistä, jotka olivat oikeutettuja osallistumaan ohjelmaan näillä säästökausilla