Kun on taas mennyt useampi päivä ilman Fortum uutisia, niin keksitään jotain mukavaa. Vaikka kurssimuutokset ei meille Forza-tuulipuvuille olennaisin asia ole, niin onhan se mukavampaa kun kurssi kiipeää ylöspäin. Toki osinkoprosentti huononee sitä mukaan.

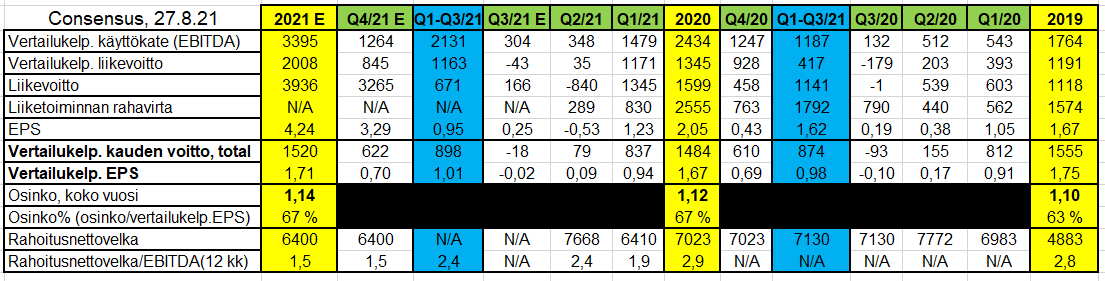

Kaivoin analyytikoiden ennusteita MarketScreenerin sivuilta, jotka näyttävät muikeilta ja varsinkin Q4/2021 osalta.

Pistelin omaan jo tutuksi käyneeseen taulukkoon lukuja, jotka sivustolta löytyvät:

Toki tuossa merkittävin kertaerä on Stockholm Exergin myynti, mutta onhan tuo huikea luku

Samalla rahoitusnettovelkakin putoaa roimasti. Forza on asettanut tavoitteekseen pysyä 12 kuukauden EBITDAn ja rahoitusnettovelan suhteen alle 2. Hyvältähän tämä näyttää jollei jopa erinomaiselta

EDIT: Ja tuosta mielestäni olisi helppo lohkaista juuron verran/osake pääomapalautusta. Kelpaisi kyllä Pappa-Tunturille. Voisin vaihtaa kaasarin ilman velkaa

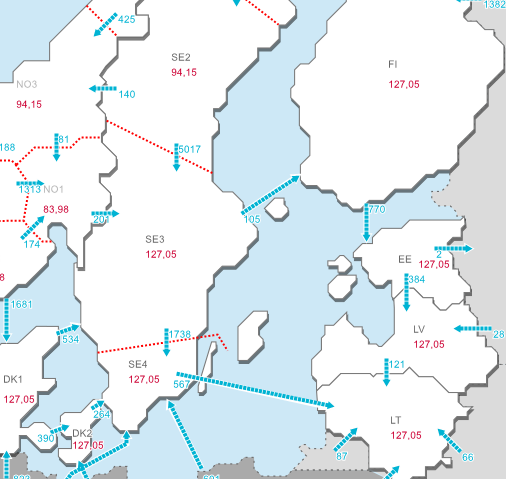

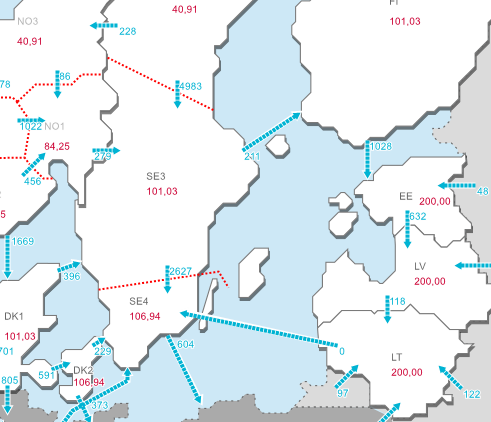

EDIT2: Sähkön hintakin juuri nyt on tolkuttomalla tasolla. Alla otos Stattnetin sivuilta:

Ja kun päästöoikeuksien hinta on tolkuttomalla tasolla, Mitä tästä oikein tuleekaan? Viidenkympin osake?

Venäjällä uutisoidaan tänään isolla Nord Stream 2-kaasuputken mahdollisesta valmistumisesta vielä tänä vuonna ja Uniperin rooli esillä.

Eilen taas Angela Merkel totesi, että viimeistään 25 v päästä kaasuostot Venäjältä loppuvat EU:n Green Dealin vanavedessä.

Fortum-Uniperin kauha on näissä kattiloissa syvällä. Täyttyykö kauha isolla poliittisella riskillä vai isolla tilillä, jää nähtäväksi. Yllätykset itärajan takaa ovat toistuvia, mutta tän hetken tilanteen perusteella tulossa pikemminkin lihava tili?

Itse keventelin fortumin painoa, vaikka uskonkin yhtiöön pitkässä juoksussa erittäin paljon. Näin Afganistanin tapahtumien vuoksi, mikä voi saada Venäjän temppuilemaan samaan aikaan Valko-Venäjällä, tai Ukrainassa. Venäjän temppuilut taas yleensä laskee Fortumia

IMO Fortumin kannattaisi hankkiutua noista Venäjän asseteista eroon, vaikka erkauttamalla ne omaan yhtiöönsä ja jakamalla osakkeenomistajille, jotka voisivat itse päättää mitä niillä osakkeilla tekevät. Itsekin pidän Venäjän assetteja halpoina, mutta veikkaan, että suurehko läsnäolo siellä laskee yrityksen arvoa määräänsä enemmän ja tilanne tulee jatkumaan sellaisena kauan.

Venäjä kriisit on kummallisia. Jos luottaa Venäjän vieraan valuutan varantoon (näkee netistä) ja Suomen poliitikkojen öljymäiseen liukkauteen ja erityis suhteeseen Venäjällä, niin Fumia ja Nretä saa isoilla alennuksilla, parhaita paikkoja tankata.

Harmittelet siis, että koska kansainväliset sijoittajat mahdollisesti kroonisesti alihinnoittelevat Venäjällä operoivaa liiketoimintaa, Fortumin markkina-arvo yleisesti ottaen hieman laahaa suhteessa todelliseen arvoon. Mutta tarvitseeko tätä niin harmitella, kun Fortumin ei tarvitse rahoittaa toimintaansa osakeanneilla? Jos haluaa olla tulevina vuosina Fortumin netto-ostaja, kannattaa toivoa että yhtiö olisi aliarvostettu, vaikka ikuisesti! Saat aidon tuoton yhtiöltä itseltään. (Harmi kyllä tällä hetkellä mistään aliarvostuksesta ei voida puhua.)

Junckerille: Joskus Krimin kriisin aikoihin 2014 olin innoissani kun sain NRE:tä 25 eurolla, ajattelin että ihan oppikirjakamaa, laatuyhtiö johon liittyy väliaikaisisia pelkotekijöitä. No, nyt 7 vuotta myöhemmin voi todeta että paremminkin olisi bisnes voinut kehittyä, mutta holdaillaan sitäkin.

Noh, kai se korkeampi osakekurssi laskisi myös vieraan pääoman hintaa / lisäisi sen saatavuutta. Lisäksi toisi mahdollisuuksia yrityskaupoissa ja työntekijöiden palkitsemisessa.

Aliarvostus on tietysti näkemyksestä kiinni. Mielestäni Fortum Unipereineen on aliarvostettu suhteessa muihin länsimaisiin Utiliteihin, mutta voin olla väärässä.

Eiköhän markkinatalous pakota Venäjän vihreyttämään kaasutoimituksiaan. Vihreästi tuotetun vedyn osuuden kasvu maakaasun seassa ja EU:n tuet voisi olla ratkaisu. Amerikan Buhvetti se vaan ostelee kaasuputkia. Minkähän takia?

Forzan viestinnän kehitys on kehittynyt. Vara Researchin päivitykset eivät aiemmin toimineet kunnolla ja ennen Q2/2021 tuloksia ei uusia tullut liki kolmeen kuukauteen.

Eilen napsahti uudet konsensukset, vaikka edelliset päivitykset olivat 13.8.21. Loistavaa!

Tässä luvut, joita ennusteista oli saatavilla. Q4:n lukuja ei suoraan näy, mutta saa helposti kaivettua perusmatikalla, kun historialliset luvut ovat kunnossa.

Q3:n tulos on taas synkkää luettavaa, mutta Q4:lla kaikki on toisin. Jos pörssi katsoo 6 kuukautta eteenpäin, niin kolme kybää on parin kuukauden aikana plakkarissa.

EDIT: kertauksena miksi olen jättänyt Forzan huuhaa-liikevaihdon pois, johtuu Uniperin kirjaamista luvuista. Valaisevana esimerkkinä vaikka omat vuosientakaiset päiväkauppani perus-nonnerona. AOT:llä oli ehkä keskimäärin 30 k€, jolla sain vuositasolla 5 milj. € liikevaihdon

On kyllä aikamoista vääntöä tuon putken ympärillä ollut alusta asti. Hohhoijjaa. Fortum voisi ostaa tuon putken itselleen antamalla vaihdossa vähän rahaa plus venäjän bisnekset.

Ei käy. EU:n kilpailulainsäädännön mukaan putken omistaja ei saa olla putken käyttäjä, ei myyjä eikä ostaja, vaan sen tulee olla kaikkien käytettävissä, kunhan tekee parhaan tarjouksen. Tai siis ilmeisesti mennään samalla säännöllä kuin rautateillä eli kenellekään ei voi myydä yksinoikeutta. Jos nyt Juurikki on oikein ymmärtänyt.

Ei lainkaan hankalaksi, vaan lupaavaksi. Juurikki tai Amerikan Buffetti voi ostaa pois kuleksimasta. Ensiksi mainittu toki vain jos Venäjältä löytyy halpaa lainaa esim. negakorolla ja 50-vee bullettina. Mikähän lie lainsäädäntö jenkeissä, kun jälkimmäinen mainituista on ostellut putkia ihan isommin?

Nyt menee Juurikille ja Antimidakselle liian vaikeaksi. Pyydetään paikalle Indereksen asiantuntijaa! Voisiko tähän koko keissiin saada hieman kommenttia?

Järkevänoloista hanketta pukkaa ja isoja investointeja olisi tarjolla tällä kertaa Suomeen, mutta mitä sanoo Espoolainen?

"Ei minun lenkkipolulleni! "

Toivottavasti järki voittaa ja saadaan todella fiksut hukkalämpösynergiat omaava datakeskus pystyyn, investointeja Suomeen ja halpaa energiaa markkinoille!

Täytyy vielä todeta että esimerkiksi Kuopion Finnpulpin vastustus on jollain tasolla ymmärrettävää kun pelissä on iso hieno vesistö ja riskit moninkertaiset. Tässä hankkeessa tuskin on olemassa tuon kokoluokan ympäristöriskejä, jos ollenkaan.

Samanlaiset havainnot täälläkin. Tässä Espoon hankkeessa ympäristöriskien sijaan käsittääkseni suorastaan ympäristöhyötyjä, kun hukkalämmöllä tuotetaan kaukolämpöä (lämmintä vettä ympäri vuoden) puolelle Espoota korvaten nykyistä likaisemmin tuotettua kaukolämpöä. Ja hyvä osiakas vihreästi tuotetulle energialle, eli siinä mielessä osuu fortumin ja vihreän siirtymän strategiaan oivallisesti, näin jutun lukeneena käsitykseni tässä vaiheessa.