Kirjoitin myös tähän liittyen viime vuonna samassa lainaamassani viestissä, että kukin ennustetalo omalla hattuvakiollaan aina ennustaa vesitilanteen normalisoitumista jollain hatusta heitetyllä aikavakiolla. Tuo kyseinen Bloombergin ennuste näyttää tekevän tämän todella hitaasti, eli malli ennustaa todennäköisesti normaalia säätä tästä ikuisuuteen, jolloin vesitilannetta kompensoi hiljalleen vesivoimatuottajat, jotka huonossa vesitilanteessa “säästelevät” vettä ja täten hiljalleen normalisoivat vesitilannetta. Tämä ennuste on tilastollisesti katsottuna noin 99%:n varmasti väärä ennuste, sää ei tule pysymään noin lähellä “normaalia” noin pitkää aikaa kuin ennusteessa oletetaan, vaan vesitilanne tulee heilumaan suuntaan tai toiseen tosi paljon voimakkaammin kuin tuossa ennusteessa. Se on hyvä muistaa, että kukaan ei osaa ennustaa säätä luotettavasti edes kahden viikon päähän, saati sitten ensi vuodelle.

Olen noita käyriä ja nimenomaan vesitilannetta seurannut nelisen vuotta ammatikseni kun sähköfutuureilla riskienhallintaa eräässä suomalaisessa energiyhtiössä harjoitin, eli nämä “normaalit” vesitilanteet ja sääennusteet jotka valehtelematta heiluu lähes päivittäin (ja sähköfutuurien hinta niiden perässä) ovat varsin tuttuja. Analyysitalot tekevät kyllä niin sanotusti oikeita sääennusteita kolmen kuukaudenkin päähän, joissa yrittävät arvata onko sää normaalia kuivempaa/sateisempaa ja normaalia kylmempää/lämpimämpää. Tällä aikajaksolla ennusteet ylittävät varsin marginaalisesti kolikonheiton osumistarkkuuden

Juu en ole tuosta yhtään eri mieltä, itsellä myös aika pitkä historia Bloombergin ennusteista ja osumatarkkuus aika lähellä kuvailemaasi luokkaa. Teollisuuden parissa en ole ollut mutta sen voin sanoa suhteellisen varmasti, että sijoittajat (ja analyytikot) kyllä tuijottavat näitä samoja juttuja. Oikein tai väärin niin se on sitten toinen tarina.

Kurssinousu on sekä tuleva huipputulos kun kaasutankkeja ei millään saada maailmalla niin täyteen kuin halua olisi. Aasiassa ehkä kun maksavat kovimman hinnan. Uniper toki tehnyt hyvät diilit Japaniin pariksi vuodeksi eteenpäin. Uutinen löytyy ATK:lla tai Inter-webillä

Toinen vaihtoehto on se että sijoittajat seuraavat tätä ketjua. Pappa-Tunturi kehotti ostamaan Uniperia jokunen kuukausi sitten kaksin käsin kun kurssi oli n. 27 €. Perusteena se että free-float on todella pieni, kun putsaa muista omistajista institutionaaliset omistajat pois.

Pikku hiljaa dropataan pois näitä riskejä ja tummia pilviä, joita Fortum/Uniper ympäristöön on kasaantunut/kasattu.

Varmaan useimmilla on muistissa se että Uniper on oikeusteitse hakenut kompensaatiota Hollannin päätöksestä ajaa Maasvlakten hiilivoimala suunniteltua nopeammin alas.

No, mitä on hiljattain tapahtunut. Samaiseen paikkaan saadaan hiukan hypeä, kun harmaa vety käännetään vihreäksi ja juurikin tuolla Maasvlaktessa. Lähellä on tolkuttomasti tuurivoimaa ja plantaasi on Uniperin omistuksessa.

Hyvä tästä tulee, jollei jopa erinomaista Eikö tällaisissa “analyyseissä” kuulu sanoa että omistan Uniperin osaketta, ainakin välillisesti

EDIT: Pappa on toistanut tavoitehintaa 30 juuroa useampaankin kertaan tässä viimeisen vuoden aikana. Tarkistin äsken laskelmani ja nostan sitä 50 €::oon. Toki pitkällä tähtäimellä, joka minulla on vuoden 2022 loppupuolella Puolen millin omistus tuulipuvulle Forzassa tuntuu jotenkin tasaluvulta

Tekstistä kävi ilmi suurin uhka: osa putkesta on nyt rakennettu täysin venäläisin voimin. =D

Mutta joo omistan Fortumia ja Gazpromia, hyvä näin. Mitä enempi näitä poliittisia riitelyitä ja bisnestä voitaisiin eriyttää, niin sitä järkevämpi ja tuottavampi maailma saadaan.

Voiko tämä olla mahdollista myös muualla Euroopassa sähkönhintojen noustessa?

Espanjan hallitus aikoo tällä viikolla päättää isosta toimenpidepaketista kuluttajahintojen laskemiseksi. Pakettiin odotetaan liittyvän jokin malli, jolla sähköyhtiöiden voittoja vesi- ja ydinvoimaloista pyritään rajoittamaan.

Suunnitelmissa on tiettävästi muutoksia sähköpoolin hinnanmääritykseen ja veroihin.

Samaa olen toivonut itsekin, kun tulee tuota kaasun hintaa seurattua.

Kaasuja on melkoinen valikoima ja on mahdoton tietää Uniperin repertuaaria. LNG:tä ainakin vievät Aasiaan. LNG:stä olen oppinut ATK/Interwebistä että nestemäisenä puristuu tilavuudeltaan kuudessadasosaan

Ja vielä kirsikkana kakussa. Pelkään pahoin että kaasunkin hinta on suojattu johdannaisilla ja ovat kirjanpidossa Q3/2021 rutkasti miinuksella.

Uniperin kaasuliiketoiminnalla on siinä mielessä paljon yhteneväisyyksiä heidän fossiilisen sähköntuotannon kanssa, että myös kaasutreidauksessa koko homman pihvi on pelata spreadeilla jolloin kaasun absoluuttisella hintatasolla ei ole liiketoiminnan kannalta juurikaan merkitystä. Eli kyllä, ihan takuuvarmasti käytännössä kaikki yhtiön tekemä kaasukauppa on suojattu tavalla tai toisella joko johdannaisin tai kahdenvälisin kaupoin. Ilman tällaista toimintatapaa yhtiön tulos voisi toki olla tänä vuonna miljardeja euroja voitollinen, mutta toisaalta esimerkiksi kaksi edellistä vuotta kun kaasunhinta laski pitkin vuotta olisi tulos voinut olla miljardeja tappiollinen. (itseasiassa tämä olisi todennäköisesti ehkäpä juuri päinvastoin, koska Uniper on kuitenkin pääosin kaasun jälleenmyyjä eli kaasun hinnannousu heikentäisi sen tulosta ilman suojauksia)

Jos jossain liiketoiminnassa riskienhallinta, eli suojaustoimenpiteet, ovat elintärkeitä niin nimenomaan tässä Uniperin kaasuliiketoiminnassa volyymien ollessa aivan järisyttävän suuria. Uniper myi esimerkiksi viime vuonna yhteensä noin 2 200 TWh kaasua, mikä on hyvä suhteuttaa esimerkiksi Suomen KOKONAISenergiankulutukseen joka oli vuonna 2020 noin 355 TWh (Energian kokonaiskulutus - Motiva)

Uniper myy siis kaasua noin kuusinkertaisen määrän verrattuna Suomen kaikkeen energiankulutukseen (sähkö, öljy, bensa, yms). On se ihan kiva että tätä suojataan määrätietoisesti, näillä volyymeilla leikkiessä saadaan nimittäin Uniper ja Fortum yhdessäkin konkurssiin muutamassa kuukaudessa jos riskienhallinta ei ole kunnossa

Lähtökohtaisesti toki kuitenkin Uniperin kaltaisen kaasuvarastojakin omaavan yhtiön edunmukaista pitäisi olla mahdollisimman suuret hintaheilahtelut suuntaan taikka toiseen, olettaen siis edellä korostetusti sitä että riskienhallinta on hanskassa. Nyt hintaheilahtelut ovat olleet erittäin voimakkaita, ja kaasufutuurit lokakuulle ovat tällä hetkellä aika merkittävästikin kalliimpia kuin esimerkiksi joulukuun 2021 futuurihinnat. Tällaiset spreadit ovat nimenomaan niitä millä Uniperin kaasutreidaus saa kunnon voin leivän päälle luotua, eli esimerkiksi nyt lokakuussa voidaan tyhjentää kaasuvarastoja joita on kesällä täydennetty talvea varten, ja ostaa tämä kaasu takaisin joulukuulle tehtyjä myyntisopimuksia varten lokakuuta halvemmilla suojaushinnoilla. Pelataan siis ajallista spreadia varastoja hyötykäyttäen, mikä on täysin normaalia toimintaa Uniperille, mutta se on harvinaista että tällainen spread syntyy myös tässä vaiheessa vuotta. Talvikuukaudet ovat normaalisti futuurihinnoiltaan korkeampia kuin muut kuukaudet, eli tässä on nyt syntynyt ikäänkuin toinen kevät-kesäkausi kaasumarkkinan näkökulmasta. EDIT: tämä loka-/joulukuu spread oli virhetulkinta TradingViewin käyristä, eli tämän kappaleen voi unohtaa. Paitsi toki nuo suuret hintaheilahtelut pitäisi edelleen Uniperille olla hyvä mahdollisuus tuloksentekoon, toki myös riski jos riskienhallinta ei olisi kunnossa…

Uskoisinkin itse, että H2:sta voi tulla kaasukaupan osalta todella hyvä Uniperille, tai ainakin tällaiset valtavat hintaheilahtelut antavat siihen mahdollisuuden. Kaikki riippuu kuitenkin toki varastojen täyttöasteista, tehdyistä osto-/myyntisopimuksista ja tehtyjen suojausten laadusta eikä meillä sijoittajilla tietenkään ole näistä yhteenkään tekijään kunnollista näkyvyyttä. Ihan mahdoton siis luotettavasti arvioida millainen tulos sieltä tulee ja miten se jakautuu Q3:lle ja Q4:lle. Historia kuitenkin antaa syitä luottaa Uniperin riskienhallintaitatoihin, eli tuskin nämä voimakkaat hintavaihtelut mitään kovin negatiivista yllätystä ainakaan aikaiseksi saa (koputin puuta ). Toteutuneiden lukujen perusteella siellä osataan luoda ennemminkin suuria positiivisia kuin negatiivisia yllätysmahdollisuuksia.

Mitä futuureja seuraat kun mun futuurikurva näyttää aika flätiltä aina tuonne ensi helmikuulle asti? Tuo siis Hollannin markkina mikä ymmärtääkseni treidatuin.

Jaahas TradingView toimii tältä osin näköjään hassusti, eli päivittää liukuvaa seuraavaa kuukausituotetta viivästetysti päivän sisällä, mutta kuukausituotteita vasta päivän päätteeksi. Tämän seurauksena näistä laskettu spreadikäyrä ei pidä paikkaansa päivänsisäisesti tarkasteltuna.

Olet siis oikeassa, ihmettelinkin vähän miten tällainen spreadi on voinut syntyä, mutta en tarpeeksi että olisin vaivautunut kaivautumaan syvemmälle.

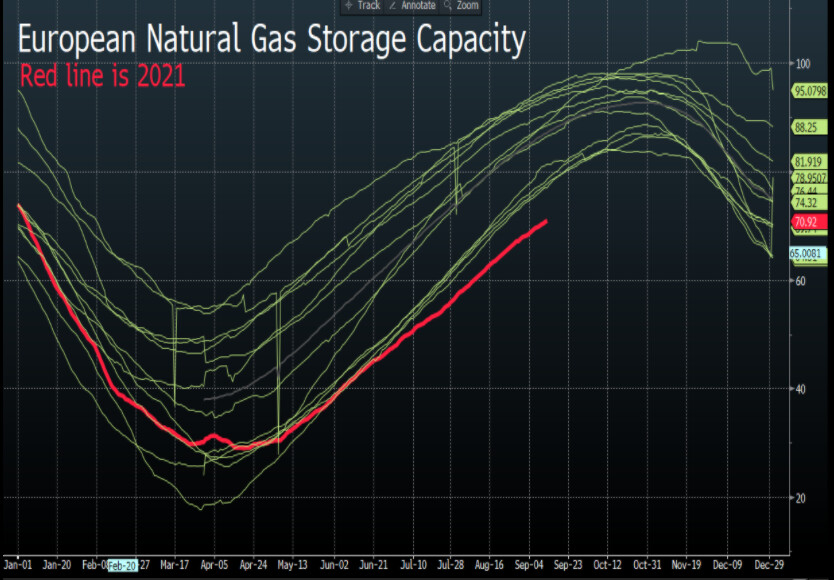

Kaasusta kun ollut täällä puhetta niin kasuvarastot pitäisi olla täyttymässä kun talvi lähestyy. Mutta tällä hetkellä kapasiteetin täyttöaste on vain noin 70% joka on alhaisin taso 10 vuoteen. Samaan aikaan ei tuule tarpeeksi, että tuulivoimalat pystyisivät kompensoimaan. Kaasun lähikuukausi tänään +12% vuosifutskakin +6%. Aikamoinen supply crunch ja näkyy sähköhinnoissa, myös pohjoismaissa jossa sähkön vuosifutska noussut tänään nelisen prosenttia ja kuukauden alusta vaatimattomasti reippaat 30%.

Vedystä halutaan Suomen viennin uusi tukijalka. Päästötöntä sähköä kuten tuulivoimaa tarjolla tuotannon selkänojaksi.

Fortum-Uniperissähän vetytoiminnat on annettu jälkimmäisen vedettäväksi. Isoja Uniper-vetoisia laitoksia kaavaillaan Keski-Eurooppaan ja siellä olevat kaasuputket saattavat sitten soveltua vedynkin kuljettamiseen.

Hieman varjoon on sen sijaan jäänyt, onko Fortum aktiivinen vetyasiassa Suomessa. Toki alla olevan ryhmän jäsen, mutta onko oikeasti myös tuotannollisia Fi-kaavailuja?

Toinen tärkeä kysymys on Fortum-Uniperin vetyrooli Venäjällä. Venäjä kaavailee itsestään Euroopan suurinta vetytuottajaa massiivisella viennillä EU-maihin. Maakaasun seuraajaksi. Onko Fortum-Uniperin koukku kiinni näissä kuvioissa? Ja jos on, niin miten?

Pitkän tähtäimen sijoittajalle (Fortumin osakkeeseen) tässä voidaan olla yhden avainkysymyksen äärellä?!