Mitähän tässä vielä käy jos sattuukin Eurooppaan tulemaan kylmä talvi. Alkaa sähkön hinnat olla jo hälyyttävän korkeita jo nyt…

8 tykkäystä

Toki dark ja spark spredit vaikuttavat tulokseen ja tuossa viimeisessä kuvassa näkyy myös se, että aika pitkään kaasu oli marginaalikustannus Saksan sähkössä. Nyt kun kaasun hinta noussut niin voimakkaasti onkin kannattavampaa hiilituotanto. Mutta edelleen olen sitä mieltä, että on hedgeillä merkitystä myös Uniperin suhteen. Uniperilla oli Q2 tuloksen yhteydessä 90% vuoden '22 Saksan myynnistä hedgattu hintaan 49/MWh. Saksan ensi vuoden sähköfutuuri huitelee nyt 94 eurossa.

2 tykkäystä

Hedgeillä on todellakin merkitystä Uniperin suhteen, mutta isolta osin eritavalla kuin Fortumin suhteen. Pohjoismaiden osalta pätee tosiaan samat analogiat kuin Fortumin kanssa, että sähkön hinta on melkeinpä ainoa joka katetta määrittää ja siten voidaan sähkön markkinahintaa tuijottaa ja laskea kuinka paljon on “voitettu” tai “hävitty” suojauksilla. Lainausmerkit siksi, että kyseessähän on nimenomaan riskienhallintaa joka tasapainottaa ja tekee tuloksesta ennustettavaa, riippumatta siitä mihin päin sähkön hinta kehittyy.

Saksan, tai siis tarkemmin sanottuna kaiken polttoaineita käyttävän ja päästöjä aiheuttavan sähköntuotannon, osalta homma perustuu kuitenkin nimenomaan tuohon spreadiin, eikä sähkön absoluuttisella hintatasolla ole tällöin mitään merkitystä. Tämä tietysti olettaen, että Uniper suojaa sähkön hinnan lisäksi myös polttoaineet ja CO2- päästöt samassa tahdissa sähkön kanssa, kuten he varmasti tekevät (muuten ei puhuttaisi hedgeistä vaan vedonlyönnistä). Vaikka sähkö maksaisi 1000 €/MWh, niin ei se sen enempää hetkauta jos tuotantokustannukset ovat 998 €/MWh ![]() Toki tässäkin poikkeuksena Uniperin Saksan vesivoimalat, joiden tuotantovolyymit ovat kuitenkin kokonaisuutta ajatellen varsin pieniä.

Toki tässäkin poikkeuksena Uniperin Saksan vesivoimalat, joiden tuotantovolyymit ovat kuitenkin kokonaisuutta ajatellen varsin pieniä.

9 tykkäystä

Joo voi olla, että mun ajatusmaailma hiukan liian paljon vanhaan Fortumiin kallellaan. ![]()

Pohjoismaiden vuosifutska alkaa lopulta leikkiä catch uppia ja noussut melkein 10 euroa kuukaudessa. Jos analyytikot nyt päivittäisivät mallejaan olisi nousupainetta ennusteissa.

10 tykkäystä

Kaikki tekijät sojottavat tällä hetkellä Fortumin kannalta samaan suuntaan, eli ![]()

Poikkeusta eivät tee Pohjoismaiset vesitasot voimaloissa. Löysin hyödylliset sivut seurattavaksi:

Norja: Magasinstatistikk - NVE

Ruotsi: https://www.energiforetagen.se/globalassets/energiforetagen/statistik/kraftlaget/aktuellt-magasinslage-sverige-veckorapport.pdf

Ruotsissa Fortumin toiminta on pääosin SE2 ja SE3 alueilla.

Nämä ovat verraten alhaalla normitasoon verrattuna. Kun sähkönkulutus lähtee talven kynnyksellä nousuun, niin tulemme näkemään ennätyksiä hipovia spot-hintoja Nord Poolissa.

Nyt kannattaa pysyä Forzan kyydissä vähintään Q1/2022 ovk:hon saakka ![]()

13 tykkäystä

@Juha_Kinnunen oli edellisessä Fortum analyysissään huolissaan miten OL3:n käyttöönotto “sekoittaa” markkinahintoja.

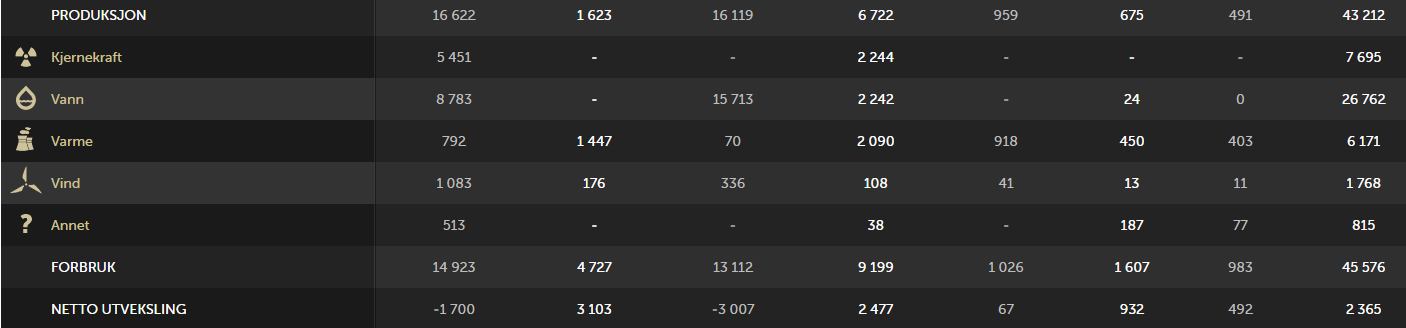

Napsaisin juuri äsken kuvan Fingridin sivuilta:

Tuo 2 GW:n tasevaje on ollut pitkään melko tyypillinen Suomen sähkötaseessa. Kuvakaappauksessa näkyy 3 GW:n tuonti, mutta siitä transitoidaan 1 GW:n verran Baltiaan.

Itse en usko että Fortum nettoaa juurikaan mitään tuosta 3 GW:n tuonnista. OL3 tulee tasoittamaan taseen siten Suomessa ollaan normitilassa enää n. 0,5 GW:n tasevajeessa.

Toki Ruotsin kaba ajetaan muualle, paitsi että pohjoisen SE1:lle ei riitä fyysiset yhteydet eteläiseen Ruotsiin päin.

Minulle oli jäänyt hiukan epäselväksi Fortumin osuus OL3:sta. Mielikuva oli 25 %, joka osoittautui oikeaksi kun kaivelin ATK:sta hiukan tietoja.

Eli B-sarja on OL3 ja A-sarja OL1&2.

Mielestäni Fortum pääsee 2022 kesällä myymään 1,6 GW:n kabasta oman osuutensa 400 MW, eikä menetä nykyisestä tuontisähköstä mitään.

Mitä mieltä on @Juha_Kinnunen tästä? Mikä on oman analyysisi perusta?

8 tykkäystä

Omassa analyysissä olen päätynyt siihen, että Forza-Uniperin kyydissä kannattaa pysyä vähintään Q1/2033 ovk:hon saakka😊

Yhteiskunnan sähköistyminen, päästökauppa ja EU:n Green Deal. Siinä asteittain vaikutustaan vahvistava kova kolmikko, joka pönkittää vastaisuudessa tukevasti yhtiökaksikon kurssia. Jollei ylläreitä tule.

19 tykkäystä

Ainahan sitä pitää olla vähän huolissaan, tuo OL3 on ollut pitkään tuolla riskit listalla - ainakin epävarmuustekijänä.

En nyt ehdi varmistella sinun arviosi lukuja, joten oletetaan, että ne menee oikein. Lisäisin kuitenkin, että oleellista tässä on nimenomaan vaikutus Suomen aluehintaan. Suomen aluehintahan on ollut jatkuvasti merkittävästi Ruotsin hintaa korkeampi, ja siirtopiuhat on oletettavasti hehkuneet kuumina tähän suuntaan. OL3 sähkö myydään lähtökohtaisesti Suomeen ja se tulee tasapainottamaan nimenomaan Suomen kysyntä/tarjonta -tasapainoa. Suuri määrä uutta peruskuormaa johtanee siis tuonnin määrän merkittävään pienentymiseen, kuten totesitkin. Hintavaikutus on kuitenkin huomattavasti monimutkaisempi laskea, koska silloin mennään taas sille eri tuotantomuotojen kustannuskäyrälle ja rajahintaan - ja oikeastaan molemmille puolille Pohjanlahtea. Tuontihintajan on tässä yhtälössä myös suuri tekijä, ja selvästi nyt Ruotsissakin on halvat tuotantomudot loppuneet. Ja kokonaisuuden kannalta on hyvä huomioida, että Ruotsissahan on ydinvoimaa ajettu myös alas, että OL3 ei ole mikään nettolisäys koko alueelle.

Oma oletukseni on, että Suomen ja Ruotsin aluehinnat tasoittuvat jonkin verran, kun OL3 on täydessä tuotannossa. Mitään sähkön hintaennusteita minä en kuitenkaan tee, koska siinä tulee sitten mukaan sää eli vesivarannot, tuuli ja kylmyys. Vaikeata se toki olisi muutenkin, mutta noiden kanssa voisi mennä kyllä pahasti pieleen. Enemmän pyrin nojaamaan historiallisiin tietoihin ja Nordpoolin hintadataan. Sekä Fortumin että minun oletuksena on kuitenkin ollut, että Nordpoolin futuureissa “alan ammattilaiset” on osanneet huomioida OL3:n tulon oikein.

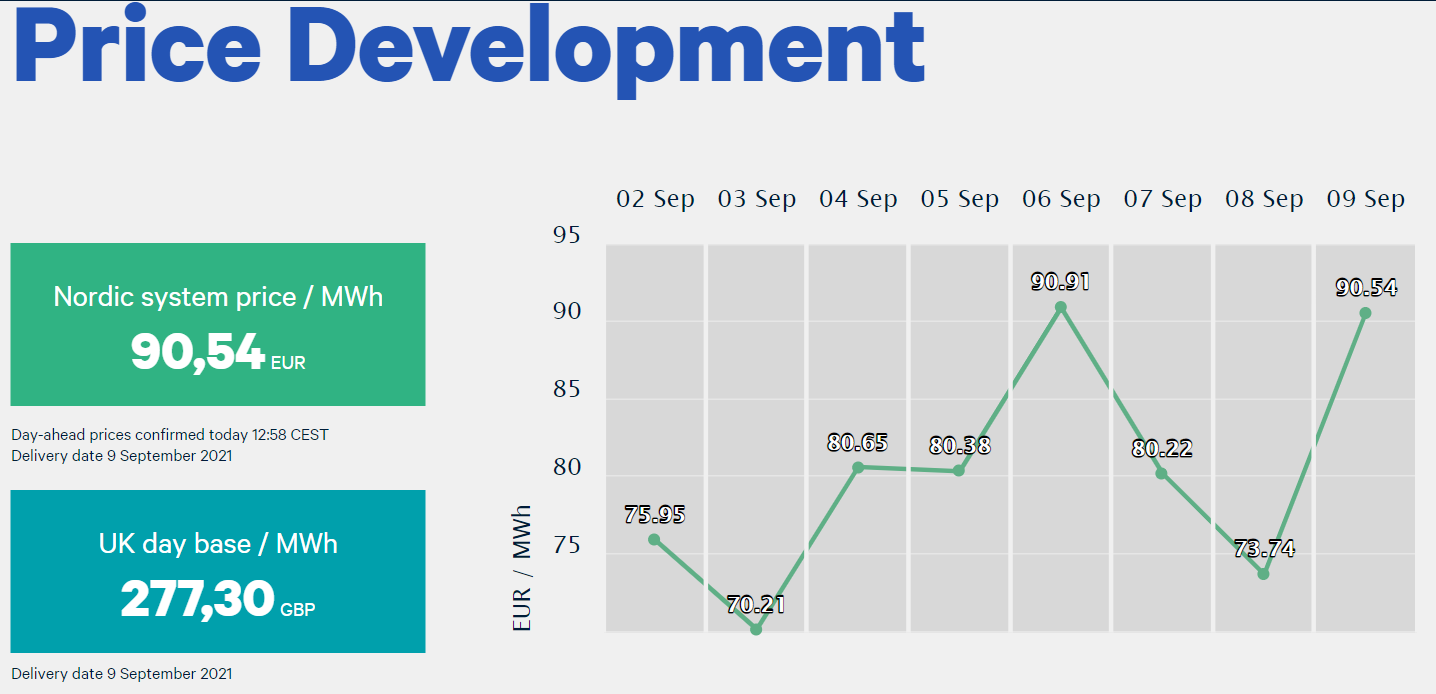

Sähkönhinnat on muuten olleet viime aikoina hurjilla tasoilla. Ei näköjään tarvitse paljoa vesivarantojen niiata, että Euroopan todella korkeat hinnat lyö tännekin läpi. Näin pääosin sähkölämmitteisessä talossa on hyvä olla Fortumia salkussa hedgenä hinnan nousua vastaan - ja hyvä että tuli kesällä tehtyä sitä lähilämpöä ![]()

![]()

Varoisin tekemästä suuria johtopäätöksiä lyhyen aikavälin tasoista tai lyhyistä trendeistä, koska tämäkin markkina on erittäin volatiili. Sehän on viime vuosina nähty - koronapohjilla sähkö oli puoli-ilmaista ja nyt se maksaa maltaita ![]()

![]()

21 tykkäystä

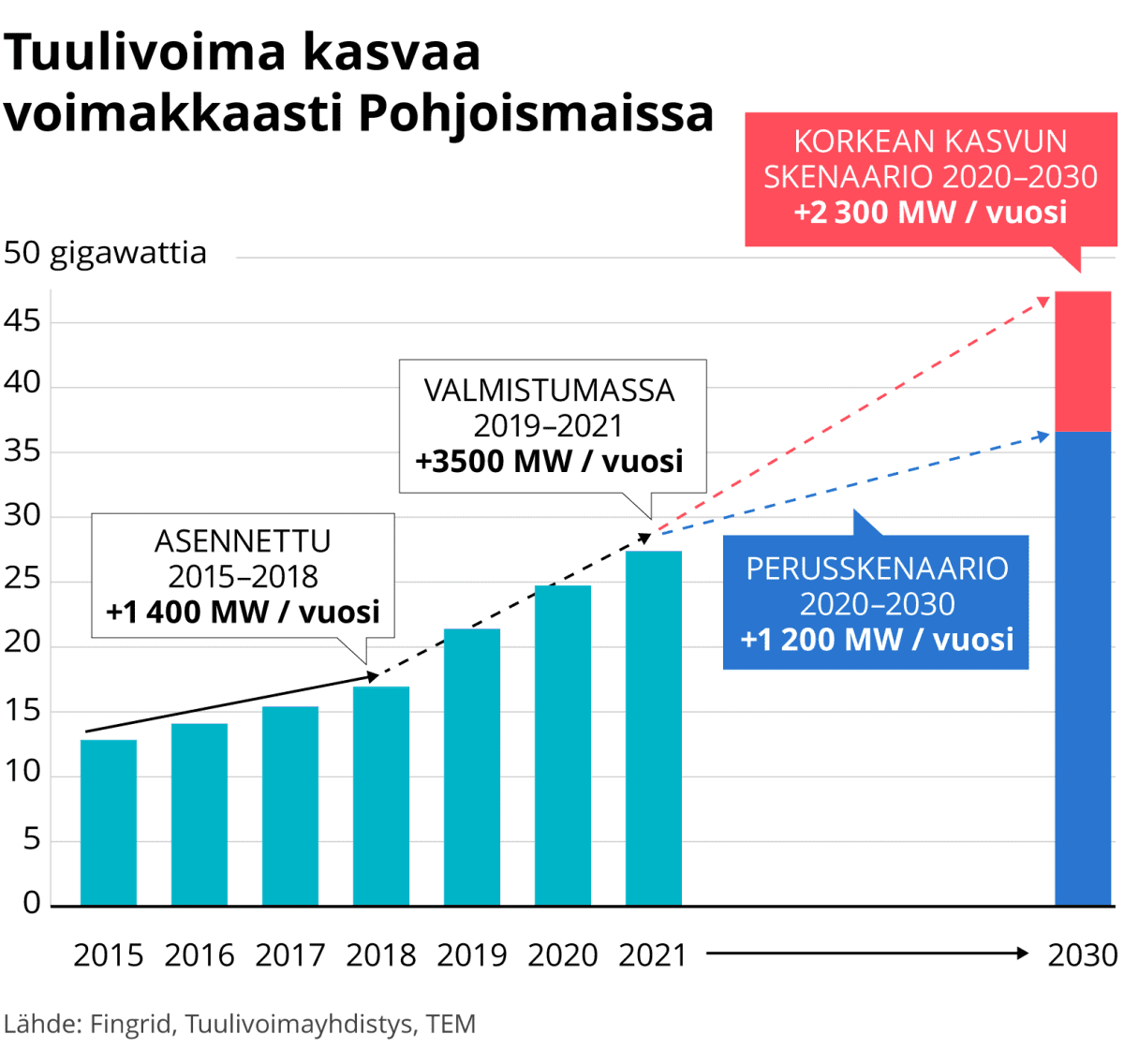

Tehotaseeseen, Fingridiin ja markkinahintoihin liittyen tuon esiin tuulivoimanäkökulman, joka tulee vaikuttamaan koko markkinaan huomattavasti jo parin vuoden säteellä. En ota kantaa mihin suuntaan vaikutus on, mutta alla pari poimintaa:

– Tuulivoima tulee nyt todella voimakkaasti. Fingridin pöydällä on hanketiedusteluja kymmenien tuhansien megawattien edestä, sanoo Fingridin varatoimitusjohtaja Asta Sihvonen-Punkka .

Tuulienergian määrän uskotaan vähintään kolminkertaistuvan tällä vuosikymmenellä. Tämä saavutetaan ehkä jo muutamassa vuodessa, koska jo nyt on suunnitteilla yli kahdeksan kertaa nykyistä voimalamäärää suurempi määrä uusia tuulivoimaloita.

Vaikka kaikki hankkeet eivät toteudukaan, kantaverkkoyhtiö Fingridissä uskotaan, että tuulivoimaa tullaan rakentamaan niin paljon, että Suomesta tulee jopa sähköä vievä maa.

– Jo muutaman vuoden kuluttua Suomi voi olla vuositasolla omavarainen, toimitusjohtaja Jukka Ruusunen ennakoi.

Se olisi iso käänne, sillä Suomeen on tuotu sähköä 1970-luvun alusta asti. Viime vuonna neljännes kulutuksesta katettiin tuontisähköllä.

Ruusunen laskee, että tuulivoimaa on tulossa Fingridin verkkoon lähivuosina 1500 MW vuodessa. Sama määrä, jonka Olkiluoto 3 tuottaa käynnistyttyään.

– Se on ihan valtava määrä, Ruusunen sanoo.

Rakenteilla ja suunnitteilla on yli kahdeksankertainen määrä tuulivoimaa eli 21300 MW, kun sitä nyt on toiminnassa 2 500 MW.

Fingridiltä kysytään nyt paljon kantaverkon liityntämahdollisuuksista, ja erityisesti tuulivoimahankekyselyt ovat lisääntyneet räjähdysmäisesti. Pelkästään tuotannon liityntäkyselyjä on nyt alkusyksyllä yli 850 kappaletta, ja niiden yhteenlaskettu tuotanto on yli 100 000 megawattia. Suomen tämänhetkinen sähköntuotantokapasiteetti on reilut 11 000 megawattia. Kaikki ideat eivät toteudu, mutta tämä kertoo, että meillä on käynnissä ennennäkemätön suunnittelu- ja rakennusbuumi”, liityntävalmiuksien kehittämisprojektista vastannut asiakaspäällikkö Jarno Sederlund kertoo.

9 tykkäystä

Jep, tuulta rakennetaan todella paljon ja toteutuessaan nuo kokonaissummat ovat jo hurjia. Tätäkin buumia saa seurata mielenkiinnolla. Ainakin se on varmaa, että säätövoimaa kaivataan tulevaisuudessakin.

10 tykkäystä

Mielestäni Fortumin strategia näyttääkin siltä, että tulevat keskittymään säätövoimaan.

Tuulisähköstä ei siihen oikein järkevästi ole. Alassäätöön teknisesti varmasti pystytään, mutta onko siihen oikein halua onkin toinen kysymys.

Juuri nyt ei tuule lainkaan Nordicsissa.

Tämän varassa ei oikein teollisuus ja kuluttajat voi olla. Ehkä tulevaisuudessa säätövoiman hinta on moninkertianen tuurisähköön verrattuna ![]()

7 tykkäystä

Kysyntäjousto on halpaa johonkin asti, varsinkin jos sillä saisi tuottoa. Harvinainen tilanne jossa voittoa voi tehdä on esim. jos Fumilla olisi paljon taloyhtiöitä hallussa joilla akkuautoja tolpan päässä, voisi ylijäämä sähköä tuupata ilmaiseksi autoihin tai toisaalta olla lataamatta kun on oikein kallista.

Fortum on irtautumassa kokonaan kuluttaja-busineksesta. Eli ei heillä ole lähitulevaisuudessa taloyhtiöitä asiakkaana eikä kotitalouksia muutenkaan.

5 tykkäystä

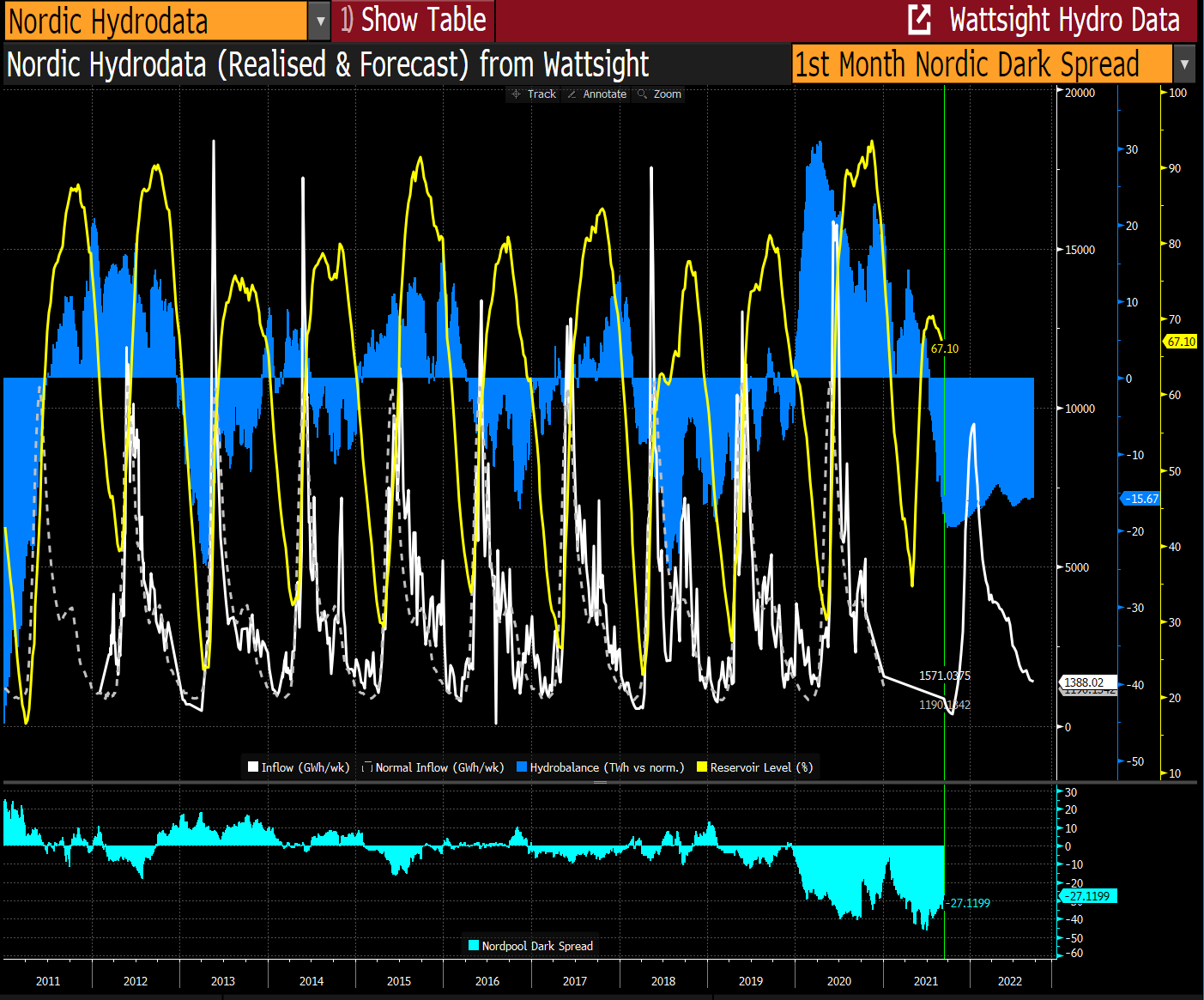

Tuosta näkee suhteellisen hyvin korrelaation vesivarantotilanteen ja pohjoismaiden sähköfutskan (vuosituote) välillä . Hydrobalanssi nyt noin 17 TWh alijäämäinen suhteessa normaaliin (käppyrä invertoitu).

8 tykkäystä

Nyt on ollut aika paljon keskustelua tuosta vesitilanteesta, joten lainaan alla ikäänkuin muistutuksena itseäni vuoden takaa. Vesitilanteen seuraamisen relevanttius Fortumin osalta on vähän siinä tässä jos on mukana yhtään pidemmällä aikajänteellä. Nyt on ollut kuivaa, mutta vääjäämättä edessä on taas myös sateinen jakso, ja niitäkin tilanteita on nähty että nykyisen kaltainen “vaje” keskimääräiseen nähden kurotaan muutamassa viikossa umpeen.

Pitkällä tähtäimellä jos katsoo, niin odotusarvon kannalta Fortumia ei kannata ostaa nimenomaan huonon vesitilanteen aikana, koska se nostattaa sähköfutuurien hintoja mikä taas nostattaa Fortumin kurssia. Näin markkina toimii, vaikka kaikki asiaa maalaisjärjellä hetken ajattelevat ymmärtää, että vesitilanne tulee kyllä palautumaan normaaliksi ja menemään myös “ylijäämän” puolelle. Kyse on vain siitä milloin se tapahtuu, yleensä puhutaan maksimissaan muutamasta kuukaudesta, joskus voi mennä parikin vuotta, niin se luonto toimii.

Tarkoitus nyt ei ollut tällä sanoa etteikö Fortum voisi nykyiselläkin hinnalla olla ihan hyvä sijoitus, mutta nykyisenkaltainen vesitilanne yksistään kannustaa kyllä todennäköisyyksien mukaan ennemmin myymään kuin ostamaan. Tätä kuvaa ihan hyvin tuo viime vuotinen kirjoitukseni, silloin kun kommentoin tätä tismalleen samaa asiaa tilanteessa, jossa oli historiallisen hyvä vesitilanne ja sähkön hinnat sen takia todella alhaiset.

9 tykkäystä

Jos nyt varoituksista huolimatta haluaa seurata hydrobalanssia niin tuossa Bloombergin malli joka ennakoi, että pysyisi hyvin alijäämäisenä pitkän aikaa. Mutta tuosta näkee myös hyvin sen, mitä ollikohan sanoi, että välillä ollaan alijäämän puolella ja välillä ylijäämän. Sininen histogrammi siis kuvaa ali/ylijäämää. Seuraako näitä vai ei niin riippuu tietysti hyvin paljon sijoittajan perspektiivistä. Jos ollaan “in it for the long run”, näillä asioilla ei ole suurempaa merkitystä. Ja toteutunut saattaa tietysti olla jotain ihan muuta kun Bloombergin malli.

7 tykkäystä

Juuri näin. Minusta tämä on mukava harrastus, josta saa jopa hiukan voita leivän päälle.

Kurssintuijottelu ja päiväkauppa sitten erikseen. Fortum on tosiaankin siirtymässä pois kuluttaja-busineksesta kokonaan Kaba/volyymi-businekseen.

Markkinoiltaan Ruotsi on tupla Suomeen verrattuna Fortumin kapasiteetin suhteen. Spot-hinnat ovat olleet Suomessa kalliimpia, mutta OL3 valmistuttuaan tasoittanee tätä eroa.

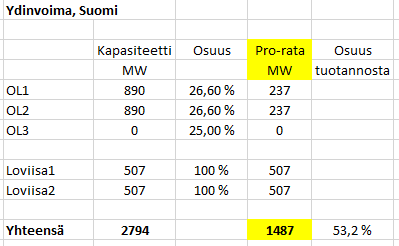

Laskin jo aiemmin vesivoimakapasiteettia Fortum/Uniper omistuksista. Alla pieni hutkielma ydinvoimasta.

Tuhannen taalan (itse asiassa 3,5 mrd €) kysymys onkin se että onko Uniperin loppuostos järkevää nykyisellä kurssilla (35,5 €) + preemio. Toki Uniperista tulee muutakin oleellista mukana, mutta vesi/ydinvoima-kaba on ollut Fortumin ajuri Uniper kaupassa.

EDIT: Ne loput Uniperin osakkeet ostamalla Fortumille siirtyisi kokonaan omistettavaksi n. 1 GW vesivoimaa ja vajaa 0,5 ydinvoimaa. Fortum myi tänä vuonna pieniä vesivoimaloita n. 2,5 milj.€/MW. Jos tätä hintaa käyttää myös ydinvoimaa niin tuon kaban arvo olisi n. 3,75 mrd €. Siinä ja siinä vaikka Uniperista tulisi muutakin kilkettä ehkä osa jopa täyttä roskaa.

7 tykkäystä

Lisäksi preemio Uniperistä saattaisi olla muhkea, että ostotarjous varmasti läpi.

Muistuttaa Sammon ja sen osaomistaman tanskalaisen vakuutusyhtiön Topdanmarkin tilannetta. Hinta + preemio Topista niin kova, että oston järkevyys siinä ja tässä.

Toisaalta jos Sampo EI osta kokonaan Toppia ja Fortum Uniperiä, niin kummallakin roikkuu jalassa taloudellisesti tuottoisa, mutta yhtiörakenteen selvyyden kannalta riippakivi.

Sammon tapauksessa kuvio kirkkaampi. Topista tehtävät laskelmat, ennusteet jne vakaalla pohjalla. Kun taas Uniperissä enemmän osin vaikeasti arvioitavia sekä mahdollisuuksia että riskejä (mm. Venäjä, vety, maakaasu, hiili) eritoten tulevaisuutta ajatellen.

6 tykkäystä

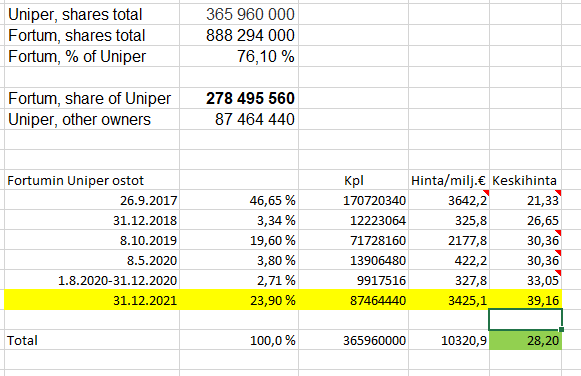

Olen aiemmin tässä ketjussa laskenut loppukaupan hinnan. Silloin kurssi oli 33 eeroa ja nyt se on 35,6 €.

Alla arvio nykykurssilla + 10 pinnan preemio:

6 tykkäystä