Täähän tästä enää puuttui…

17 tykkäystä

Nyt kerkesin itsekin lueskella tuon läpi, ja hieman helpotti itsellä noiden Uniper-riskien worst-case-skenaariot mielessä. Pääsin semmoiseen käsitykseen, että johto on hyvin tietoinen asioista ja linjat kuumana tarvittaviin paikkoihin, ja ellen ihan väärin ymmärtänyt, niin jos putket hajoavat sodassa tai jopa jos Fortumista riippumattomista syistä hanat sulkeutuu, niin sopimuksista pääsee eroon (?). Lisäksi kaasua tuntuu saavan muualtakin, ja on jo ilmeisesti tilailtukin, ja rivien välistä luin, että tarvittaessa myös valtiot, Saksa varmaan pääosin, on mukana “talkoissa”. Esim. niin, että Fortum/Uniper saisi varmuusvarastoista ostaa/sieltä katettaisiin tällaisia force majeure -tilanteita (?). Kustantaisiko se jotain - varmaan, mutta Uniperin kongurs siirtyi omissa ajatuksissa ainakin hieman kauemmas.

En nyt suoraan lähde lisäämään taas omia positioita Fortumiin kyllä, mutta sain kuvan, että hommat hanskassa ja hanskat ainakin atm hyvässä tallessa. Saiko joku muu tuosta samaa sisältöä irti?

12 tykkäystä

Mistä sait tällaisen käsityksen? Olen itsekin koettanut etsikellä jotain konkretiaa Uniperin positioista, mutta en ole löytänyt sen kummempaa kuin tuon Nordea-analyysin riskeissä mainitun “gas trading could witness major losses if gas is not available for future delivery contracts”, sekä sen että toimari koettaa kierrellä asiaa kun häneltä kysytään siitä suoraan.

Jos alaskirjataan 5,5 miljardia venäjältä ja konservatiivisesti ajatellaan että kaasutreideissä tulee vain 5 miljardia takkiin (niihin piti pelkkiin vakuuksiin lainata konsernin sisällä 8 miljardia) niin kyllähän tässä aletaan olemaan ihan käyvän kurssiliikkeen seutuvilla. Hiilivoimaloista ja itä-euroopan alennuksesta vielä 20-30% alennusta nykyhintaan niin alan kiinnostumaan, mutta silloinkin Uniperin positiot voi yllättää ikävästi.

Vaikka Uniper suoriutuisikin sitoumuksistaan (OP:n oletus), niin sehän ei ota yhtään kantaa siihen että kuinka paljon siinä treidissä tulee turpaan. Jos lupaat toimittaa hyödykettä hintaan X ja joudut hankkimaan hyödykkeen hinnalla 10X niin tällainen hölmö ei-analyytikko voisi ajatella että siinä riski realisoituu. Oli miten oli, OP:n ilmaisu on joko epäpätevyydellä tai tahallisuudella tehty tulkintakelvottomaksi. Siitä joutuu tekemään oletuksen, että riski hinnoitellaan nollaan, vaikka toki tolkun väki laskee jonkun hinnan sille, että miljardien tappiolla on joku nollaa suurempi todennäköisyys. Mikä se OP:lla on? Jäämme arvailemaan.

5 tykkäystä

Inderes: 19 (vähennä) → 16 EUR & Lisää

Fortumin ydin on kaikesta huolimatta arvokas

Suosittelemme sijoittajia jo henkisesti alaskirjaamaan Venäjä-liiketoiminnan (5,5 mrd. €) ja ottamaan samalla runsaasti turvamarginaalia koko Uniperin arvon suhteen. Silti pelkästään ydinliiketoiminnat Generation -segmentin johdolla voi tehdä yli miljardin liikevoiton ja hyvässä skenaariossa noin euron osakekohtaisen tuloksen. Osakkeen P/E olisi silloin reilut 15x, ja tämä tulos tulisi valtaosin vesi- ja ydinvoimalla Pohjoismaissa - ei Venäjältä eikä sieltä tulevasta kaasusta. Poikkeuksellisen epävarmuuden ja suurien taseriskien keskellä arvostus ei kuulosta erityisen houkuttelevalta, mutta kertoo osakkeen hinnan sisältävän jo paljon pahaa. Suosittelemme silti äärimmäiseen varovaisuuteen, sillä kaikki Uniperin Venäjä-riskit eivät ole realisoituneet ja asiat voivat vielä pahentua.

10 tykkäystä

2 tykkäystä

Maanantaita!

Taas on viikonloppu käytetty laadukkaasti pohtien Euroopan kaasujärjestelmää, pakotteita ja vastapakotteita, erilaisia todennäköisyyksiä sekavassa tilanteessa sekä muun liiketoiminnan arvoa nykyisessä sekasotkussa. Ja toki monia muitakin asioita.

Ei ollut edelleenkään mikään helppo päätös kääntyä positiiviseksi, vaikka osakekurssi on jo romahtanut. Edelleen on avoimia riskejä, vaikka jonkin verran viisaammaksi tulin niiden suhteen erityisesti perjantaina. Mutta loppujen lopuksi minulla on edelleen luottoa siihen, että Fortumin johto tietää mitä tekee. Osinkopäätös on mielestäni vahva signaali, ettei odotettavissa heidän arvionsa mukaan ole mitään suurempaa ongelmaa myöskään Uniperissa. Toivotaan, että heidän riskiarvionsa on oikea - näkyvyyttä luulisi ainakin olevan paljon paremmin kuin esimerkiksi minulla.

Mutta tässä nyt lopputulema raportin muodossa:

https://www.inderes.fi/fi/osin-ulkoisten-tekijoiden-armoilla

Aamarikommentti oli tuossa jo aiemmin linkitetty. Se on jälleen merkittävästi raporttia suppeampi. Suosittelen lukemaan raportin kokonaiskuvan hahmottamiseksi. Ei se selkeäksi tule sielläkään, mutta parhaani tein ![]()

40 tykkäystä

Ja taas mennään ![]() Nämä spekulaatiot, jotka eivät toki ole kokonaan uusia, toivat sitten heti uutta epävarmuutta Fortumin päälle.

Nämä spekulaatiot, jotka eivät toki ole kokonaan uusia, toivat sitten heti uutta epävarmuutta Fortumin päälle.

Tosiaan tuo kaasun loppuminen Venäjältä on se suurin yksittäinen epävarmuustekijä Uniperin osalta. Todella vaikea sanoa, mitä siinä skenaariossa Uniperille tapahtuisi - negatiivisella puolella mitään lopputulemaa ei mielestäni voi sulkea kokonaan pois.

21 tykkäystä

Markkina taitaa jo hinnoitella Venäjän kaasutoimituksien loppumista, niin rajua on liikkeet nyt. Tämä tietysti vaikuttaa rajusti myös sähköfutuureihin.

https://twitter.com/PriapusIQ/status/1500823910937415684?s=20&t=UdeNA27mam946wrXBR4vvw

4 tykkäystä

Ja myöhemmin…

*SCHOLZ: EU ENERGY NEEDS CAN’T BE SECURED WITHOUT RUSSIA IMPORTS

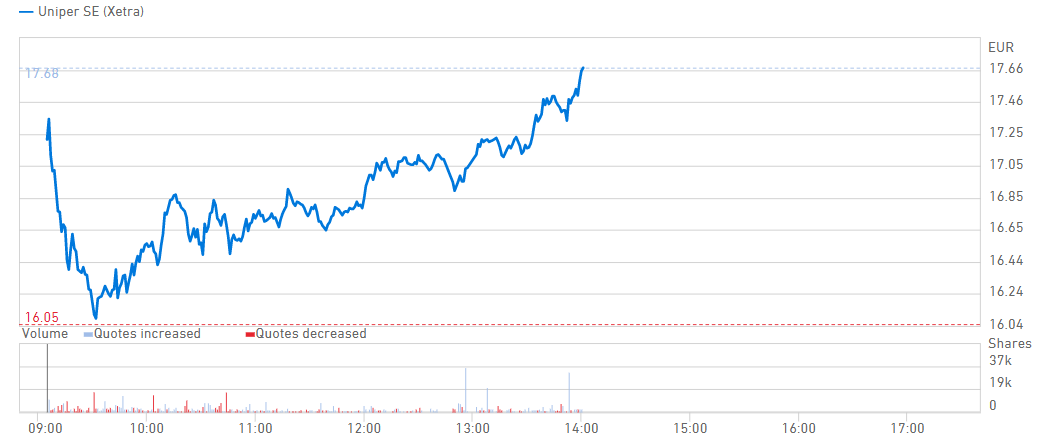

Vaikea sanoa miten suuri rooli näillä päivän energiauutisilla on kokonaisuuden kannalta, mutta kyllä nämä varmasti Fortumin ja Uniperin heiluntaa selittää. Alla Uniperin kurssikäyrä tänään.

15 tykkäystä

Fortumin pitäisi perua osinko ja ostaa vaikka omia osakkeitaan jos ylimääräistä on

15 tykkäystä

Tai loput Uniperista, tekisi näkyvyyden kannalta hyvää (Uniperin ytd -57,55% kirjoitushetkellä).

10 tykkäystä

Yritin selittää tilannetta, kuten itse sen ymmärrän:

Videolla vierailee myös toimistokoira!

53 tykkäystä

Ilmeni tämmöinen Venäjäsidonnainen ydinpommi:

HS:n artikkeli tänään.

Venäjällä keksitty ja asetettu viime viikolla uusi asetus:

"Ulkolaisilla firmoilla on kolme vaihtoehtoa:

- Jatkaa venäjällä

- Luovuttaa tehdas venäläiselle partnerille

- Hakeutua konkurssiin

Omaisuuden realisoiminen on kielletty.

Konkurssimenettely kestää 8 - 12 kk.

Asetusta rikkovien yhtiöiden paikalliselle johdolle langetetaan

ankarat rikosoikeudelliset seuraukset.

Lisäksi tulossa vielä uusi pakote:

Kieltävät maassa toimivilta yrityksiä noudattamasta

länsimaisia pakotteita.

Se voi aiheuttaa uusia oikeudellisia toimia yrityksille jotka pyrkivät venäjältä pois."

Eli pakottavat ulkomaiset yritykset jäämään tai muuten sosialisoivat yrityksen venäjällä olevan omaisuuden!

12 tykkäystä

Tuo veto aiheuttaa sen että yksikään länsifirma ei koske tuonne pitkälläkään tikulla ennen kuin maassa on tapahtunut isoja uudistuksia ja johto on vaihtunut. Tämä on sitä regulaatioriskiä pahimmillaan.

8 tykkäystä

Hyvin selkokielisesti avattu asiaa, hyvä video!

Kaikki on tosiaan mahdollista Uniperin osalta. Yksi lisänäkökulma mitä ei tällä hetkellä huudella oikein missään on se, että jos kaasutoimituksissa ei nähdä häiriöitä, niin ymmärtääkseni on myös täysin mahdollista, että Uniper tekee tänä vuonna järisyttävän hyvän tuloksen.

Siinä missä Uniper on jo eteenpäin myymänsä kaasun suhteen kädet sidottuna toimittamaan kyseisen kaasun, niin omaa kulutustaan se pystyy optimoimaan tarvittaessa rajustikin. Uniperhan hankkii myös itselleen kaasua oman sähköntuotannon tarpeisiin, eli tällä hetkellä kovalla käyttöasteella oleviin kaasuvoimalaitoksiin on hankittu merkittäviä määriä kaasua etukäteen (osa todennäköisesti efektiivisesti Venäjältä tulevilla pitkillä sopimuksilla).

Maakaasuvoimalaitoksissa on hyvin usein sellainen hyvä puoli, että niissä pystytään tarvittaessa polttamaan myös öljyä. Nykyisillä markkinahinnoilla tilanne onkin ymmärtääkseni se, että maakaasun käyttäminen on kustannuksiltaan luokkaa kolme kertaa kalliimpaa kuin öljyn käyttäminen, eli kaiken järjen mukaan Uniperin pitäisi polttaa tälläkin hetkellä isoja määriä öljyä voimalaitoksissaan, ja myydä tämän kautta “ylimääräiseksi” jäänyt kaasun takaisin markkinoille.

Kaasun markkinahintojen ollessa historiallisen korkeilla tasoilla, on edelläkuvatulla polttoaineenvaihdoksella mahdollista tehdä jo suhteellisen pienillä volyymeilla varsin suuri tili, Uniperin kokoluokassa helposti luokkaa satoja miljoonia euroja. Tilanne on siis sama, mutta käänteinen, sille että pienilläkin kaasun toimitusongelmilla Uniper voi tehdä valtavat tappiot.

Myös pidemmällä horisontilla katsottuna on hyvä muistaa, että kun Venäjän kaasuriippuvuutta tullaan jatkossa voimakkaasti vähentämään, niin Uniperin kaasuvarastojen arvonluontipotentiaali noussee merkittävästi. Mitä hankalampaa ja kalliimpaa kaasun hankkiminen on, sitä arvokkaampaa on sen varastointikyky. Toisaalta Venäjältä aikaisemmin tulleen kaasun korvaaminen vaihtoehtoisilla lähteillä ei tosiaankaan tule olemaan helppoa, jolloin Uniperin jo olemassa oleva maailmanlaajuinen hankintaverkosto, -organisaatio ja -infra voivat osoittautua jopa nykyisiä Venäjäsuhteita arvokkaimmiksi.

Riskit ovat isot ja tilanne on tavallaan jopa hieman binäärinen tällä hetkellä Uniperin osalta, joko menee tosi hyvin tai tosi huonosti. Lopputulemana tämän todennäköisesti vuosia kestävän energiakriisin seurauksena Fortum+Uniper voivat kuitenkin olla jopa arvokkaampi, ja suurempaa tulosta tekevä, kokonaisuus kuin ennen sitä, vaikka Venäjältä jäisikin käteen mustaakin mustempi Pekka. Tämä vaatii kuitenkin sen, että kaasukaupoista selvitään ehjin nahoin tai vain suhteellisen pienin turskin, jotka eivät aiheuta kestäviä vaikutuksia yhtiöiden taloustilanteeseen.

Pörssikurssit alkavat olemaan sillä tasolla, että pelkät Fortumin ja Uniperin vesivoimat alkavat täyttämään yhtiöiden yhteenlasketut yritysarvot, niiden arvo kun tässä rytäkässä on kovassa noususuunnassa sähkön hinnan pysyvämmän nousupaineen seurauksena. Riski-/tuottosuhde vaikuttaa siis omaan silmäänikin houkuttelevalta ja Fortum on palautunut salkkuun, vaikkakin vielä aika varovaisella positiolla.

33 tykkäystä

Tästä tuli mieleen yksi asia, mitä ei tullut videolla sanottua, vaikka tarkoitus oli. Tässä nyt painotellaan tosiaan riskejä ja mahdollisuuksia, ja jollain hinnalla ne ovat (arviomme mukaan) tasapainossa. Tuo meidän tavoitehinta kuvaa nyt enemmänkin tätä kuvitteellista kurssitasoa nykyisillä parametreilla. Ja meidän varovainen lisää-suositus kuvaa sitä, että mielestämme riski/tuotto-suhde on näillä tasoilla jo kohtuullisen hyvä.

Lähes varmaa on, ettei 12 kuukauden päästä Fortumin osakekurssi ole meidän tavoitehinnan tasolla. Se ei tässä tilanteessa ole pointtikaan. Isot ajurit vetävät sitä kyllä jompaankumpaan suuntaan, ja kuten sanoit, erityisesti Uniperin osalta tilanne on aika binäärinen.

Muistan ajan, jolloin Fortumin seuraaminen oli suunnilleen kuin maalin kuivumista katsoisi. En olisi silloin ajatellut, että minulla tulisi ikävä noita aikoja ![]()

51 tykkäystä

Mainehaittaahan voisi ajatella kompensoitavan siten, että Venäjän toimintojen tuotto lahjoitettaisiin Ukrainaan niin kauan, kun sota pyörii. Toki tämä saattaisi johtaa siihen, että nuo toiminnot otettaisiin haltuun Venäjän toimesta.

1 tykkäys

Juhan hyvässä esityksen avainkohtia oli toteamus yhdestä eurosta. Tämän verran osakekohtaista tulosta syntyy pelkällä Fortumin perinteisellä ydin- ja vesivoimalla, lämpötuotannolla jne. Ilman Venäjä-toimintoja ja Uniperiä.

Eli vallan mukavasti tuottoa ja energia kauppatavarana on lähivuosina ”painonsa arvoista kullassa”.

Tästäkään syystä en ole ollut huolissani, vaikka Venäjän tuotanto alaskirjattaisiin viimeiseen ruolaansaakka. Sen arvoa ei enää voi laskea nollaksi, vaan miinus ja jotain riskitekijöiden takia.

Uniperin kaasusavotta on sitten se, josta Fortumin on selvittävä. Siinä kohdin minulla on kypärä päässä ja turvavyö kiinnitettynä…

6 tykkäystä

FORTUM OYJ SIJOITTAJAUUTINEN 7.3.2022 KLO 23.20

Fortumin tytäryhtiö Uniper on tänään 7.3.2022 antanut lisätietoja Venäjän liiketoiminnoistaan ja Venäjän strategian toteutuksesta. Tiedot täydentävät Fortumin 3.3.2022 julkaisemia tietoja konsernin Venäjän toiminnoista.

Fortum alaskirjaa rahoitussaatavat Nord Stream 2 projektilta

Uniper on tänään ilmoittanut kirjaavansa alas kokonaisuudessaan rahoitussaatavansa liittyen Sveitsiin rekisteröityneeseen Nord Stream 2 AG:hen, joka on Nord Stream 2 –kaasuputkiprojektin projektiyhtiö.

Uniper on yksi projektiyhtiön rahoittajista, ja sen rahoitussaatavat ovat 987 miljoonaa euroa sisältäen lainan ja kertyneet korot. Alaskirjauksen seurauksena Fortum ei enää kirjaa projektiin liittyviä vuosittaisia noin 100 miljoonan euron korkotuloja.

Arvonalentuminen kirjataan Fortumin vuoden 2022 ensimmäisen vuosineljänneksen tulokseen muissa rahoituserissä -netto, mutta oikaistaan, eikä se vaikuta vertailukelpoiseen nettotulokseen.

Uniper valmistautuu venäläisen tytäryhtiönsä mahdolliseen myyntiin

Fortumin strategiana on vähentää fossiilisiin polttoaineisiin perustuvaa liiketoimintaa Venäjällä. Sen mukaisesti Uniper on tehnyt valmisteluja pörssilistatun venäläisen tytäryhtiönsä Unipron (omistus 83,7%) myymiseksi. Valmistelut on jouduttu keskeyttämään toistaiseksi vallitsevien olosuhteiden vuoksi. Uniper on lisäksi tiedottanut, ettei se tee uusia investointeja Venäjälle eikä siirrä varoja Venäjän tytäryhtiöönsä toistaiseksi.

Polttoaineiden hankintaa hajautetaan; uusia pitkiä sopimuksia venäläisten kaasutoimittajien ei solmita

Uniper on tänään myös ilmoittanut, ettei se uusi hiilen toimitussopimuksia, kun ne erääntyvät, eikä solmi uusia pitkiä kaasusopimuksia venäläisten toimittajien kanssa. Tuonti olemassa olevien sopimusten puitteissa jatkuu, koska sillä on keskeinen rooli luotettavan kaasunsaannin varmistamiseksi saksalaisille kotitalouksille ja teollisuudelle Euroopassa. Uniper on pyrkinyt hajauttamaan polttoainehankintojaan ja valmistautuu mahdollisiin lyhyisiin katkoksiin kaasuntoimituksissa Venäjältä.

Portfolionsa monipuolistamiseksi Uniper on käynnistänyt uudelleen suunnittelun nesteytetyn maakaasun (LNG) tuontiterminaalin rakentamiseksi Wilhelmshaveniin Saksaan, kuten Fortumin 3.3.2022 tiedotteessa kerrottiin.

26 tykkäystä

Alla lainausta Kauppalehden jutusta. Lisäksi päivän Handellsblatt kertoo Uniperin valmistautuvan täyttä häkää itäkaasun toimitusten täyteen katkeamiseen

”Kun Venäjä viime kuussa käynnisti hyökkäyssodan Ukrainassa, Fortumin Venäjä-riskit realisoituivat täysimääräisesti. Koko retki osoittautui surkeaksi virheeksi.

Vaikka Venäjä sulaa alta, muu Fortum on voimissaan. Kriisi nostaa sähkön hintaa, joten Pohjoismaiden sähköntuotanto tekee nyt hyvää tulosta. Vesi- ja ydinvoima ovat nyt arvokkaita omaisuuseriä.”

6 tykkäystä