Uniper currently has no structural price risk in its gas portfolio, as the supply volumes have been sold to customers in advance. A possible interruption of Russian gas supplies would affect the German gas import system and thus also Uniper. At this point in time, we assess the probability of such a restriction as low: Currently, all parties seem committed to continue gas supplies and there are no indications of a restriction of supply so far. In case of an interruption of flows from Ukraine, there are currently alternative routes available that could be utilized to stabilize the import of gas into Europe.”

Financial outlook currently unchanged

The above mentioned impairment loss of the loans towards Nord Stream 2 AG is neither relevant to adjusted EBIT nor to adjusted Net Income, as this is a non-operating loss. The stop to accrue interest income will be reflected in adjusted Net Income in the amount of about €100 million. Overall, no other significant business risks have materialized with regards to our earnings forecast, as of today. Accordingly, the outlook provided on 23 February 2022 remains unchanged for the time being. Given the current volatile business environment we continue to closely monitor the developments

Tämmöstä tänään. Vauhtia ja vaarallisia tilanteita, mutta varovaiseen optimismiin tuo mielestäni antoi syytä - siis verrattuna ainakin pahimpiin pelkoihin.

Mahdolliset suuremmat johtopäätökset vaativat kuitenkin lisätutkimusta.

Uniperin tiedote oli tähän hetkeen ehkäpä realistisesti ajateltuna paras mahdollinen.

Lyhyet kaasun toimituskatkokset arvioidaan saatavan hoidettua omalla joustokyvyllä, ja mahdollisten pidempien katkoksen seurauksena Uniper arvioi regulaattorin toimien korvaavan nykyiset sopimukselliset järjestelyt.

Pidemmällä tähtäimellä katsottuna Wilhelmshavenin LNG terminaalin hankkeen uudelleen käynnistäminen vie Uniperia vielä yhden askeleen kohti välttämättömän ja kriittisen toimijan asemaa Saksan kaasumarkkinoilla. Terminaalin rooli Venäjän kaasusta irtautumisessa on välttämätön. Ja kun tällaista lähdetään toteuttamaan käytännössä hallituksen pyynnöstä, niin kannattavuuden kanssa ei lienee luvassa ongelmaa.

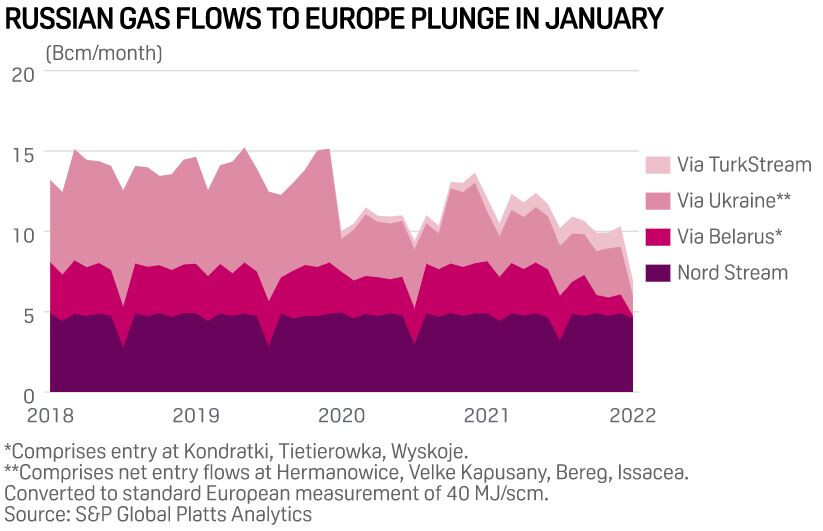

Onko tietoa mikä osuus Euroopan ja Uniperin kaasusta tulee Nord Streamin kautta? Yamal-Eurooppa maksimikapa on ilmeisesti 33 bcm/y ja Uniperin tiedotteen mukaan Saksaan tuodaan kaasua yhteensä n. 50 bcm/y. Jos Venäjä asettaa vastapakoitteita niin tuskin se iskee kaikkia hanoja kiinni?

Jos kaasuntulo Venäjältä lakkaa, niin silloin Uniper on viranomaisten armoilla että kuka lisäkustannuksen ottaa kontolleen (sopimuksessa kaasun ostaja vai myyjä Uniper). Mahtaisiko mennä ihan täysin ostajan piikkiin eli Uniper täysin pääsisi pälkähästä?

Eurooppaan näyttää tulleen luokkaa 50bcm/y Nord Streamin kautta:

Epämukava totuus on että venäläistä kaasua ei voida korvata. Nyt on kovinta dataa ulkona että siitä vain viidesosa voidaan tuoda muualta. Saksa kyllä ymmärtää realiteetin:

Hiukan huono yhtälö, kun Eu määrää täyttämään varastot ja reguloi myyntihintaa, vaan ei ostohintaa. Jos tästä sattuu jollain ihmeellä jäämään voittoa, niin jäsenmaa palkitsee roimalla verotuksella.

Fortumin toimintaympäristö näyttää rapautuvan vauhdilla niin aidosti ulkoisten syiden kuin myös kotikutoisten EU-vaatimustenkin ansiosta.

Oli puhetta kaasuvarastojen täyttämisestä.

Mielestäni alla oleva kuvaaja kertoo, että kaikkien muiden linjojen kuin Nord Stream 1 volyymeja on tiputettu pitemmän aikaa mahdollisesti painostuskeinona NS2:n puolesta tai valmistellessa Europpaa tätä hyökkäystä varten.

Edes lähtötilanne kriisiin ei ollut hyvä kaasutoimitusten kannalta.

Putinin sodan jälkeen hallinnon kanssa tehtävät sopimukset kirjoitetaan verellä.

Suomalaisten yritysten jättiläinen Venäjällä on Fortum. Fortumilla on tytäryhtiö Uniperin kanssa Venäjällä noin 7 000 työntekijää ja 12 voimalaitosta. Fortum on päässyt toistaiseksi melko vähällä, sillä sen kuluttajatuotteet eivät ole yhtä helposti boikotoitavia kuin suklaalevyt.

Yhtiön – huonolta näyttävä – perustelu on se, että sillä on velvollisuus toimittaa kuluttajille sähköä ja lämpöä Venäjällä. Hieman paremmalta maistuva selitys on se, että jos Fortum poistuu, toiminta jatkuu jonkin venäläisen toimijan johdolla, mikään ei muutu ja Venäjän toimintojen 5,5 miljardin euron tasearvo kirjataan alas. Sen päälle voi tulla vielä paljon muita taseen ulkopuolisia vastuita.

FORTUMIN tuotot Venäjän-toiminnoista ovat olleet suurin piirtein samankokoiset kuin osingot valtio-omistajalle, siis veronmaksajille. Nyt tämä 500 miljoonan ”siirtomääräraha” näyttää aika rumalta, olipa selitys paremman tai huonomman näköinen.

Pölyn laskettua yritykset ja raha palaa Venäjälle hetken kuluttua. Raha menee sinne missä se tuottaa. Siksi fortuminkin kannattaa siellä sitkeästi vaan olla, niin rumalta kun se kuulostaakin.

Ei kannata aliarvioida rule of law arvoa!

Jos Venäjä ryhtyy pakko lunastamaan yhtiöitä, tai jo pelkästään sen tekemät likviditeetin rajoitus toimet tarkoittavat että riski profiili sinne sijoittamisesta on AIVAN ERI.

Tämä näkyy mm kiina paperien arvostuksessa jo nyt? Riski preemio saa olla aika suuri ennen kuin Venäjälle laitan rahani.

Aika, Erittäin,Erittäin suuri.

Lisäksi otat valuuttariskin valuutassa joka on lähes vessapaperin arvoista ja hävinnyt arvoa vuosia?

Nämä kaikki tulevat jatkossa vähentämään sijoituksia venäjälle!

Tämä on yksi syistä miksi Yhdysvaltojen markkinat ovat niin korkealle arvostettu.

To finance such emergency measures, Member States can consider temporary tax

measures on windfall profits. According to the International Energy Agency such fiscal

measures on high rents could make available up to EUR 200 billion in 2022 to partially offset

higher energy bills. Such measures should not be retroactive, but should be technologically

neutral and allow electricity producers to cover their costs and protect long-term market and

carbon price signals. Annex 2 sets out the conditions those instruments should meet. Member

States can also use higher than expected ETS revenues. From 1 January 2021 to 28 February

2022, the revenues generated from the auctioning from EU ETS allowances amounted to

around EUR 30 billion.

The Commission will make a legislative proposal by April so as to ensure an annual adequate

level of storage. This proposal will require that existing storage infrastructures in the EU

territory are filled up to at least 90% of their capacity by 1 October each year. In order to make

storage more attractive to market participants, the Commission will propose to increase the

rebate level to 100% as an incentive to refill storage.

2.1.1. LNG and pipe imports

An unprecedented LNG supply to the EU in January 2022 has ensured security of gas supply

for this winter. The EU could import 50 bcm more of LNG (e.g. from Qatar, USA, Egypt, West

Africa) on a yearly basis. Diversification of pipe sources (e.g. Azerbaijan, Algeria, Norway)

could deliver another 10 bcm of yearly savings on Russian gas imports.

The Commission will assess as a matter of priority whether measures and investments are

needed in hydrogen-ready gas infrastructure and interconnections to overcome bottlenecks to

the full use of the EU’s LNG capacity.

While diversifying supply, the EU fosters its international partnerships. The Commission will

continue discussing within G7 and with major global purchasers of gas (Japan, South Korea,

China, India) medium-term market developments.

The method for the calculation of rents that are to be considered ‘excessive’– linked

to the specific crisis environment - and the trigger/deactivation mechanisms would

have to be clearly specified and justified. To avoid any arbitrary use that would

result in heavy distortions, the ‘windfall profits’ and the “trigger/deactivation”

mechanism would have to be defined on the basis of objective and verifiable criteria

and events. These could for example the deviation from an average of global gas

prices over a sustained period of time and the number of hours that gas sets the price

in the electricity system. The duration of the tax should be also clearly limited in time, not going beyond 30 June 2022, on the basis of these well-defined criteria

Miten tämä vaikuttaa Fortumiin kokonaisuudessaan, ei mitään hajua. @Juha_Kinnunen ?

Arvostavat Venäjän omaisuutta nolliin, ja ilman Uniperin kaasuriskiä (saako Venäjän kaasua vai ei toimitussitoumiksiinsa) hinta voisi olla pohjilla. Upside, jos Venäjän riskit eivät toteudukaan täysimääräisinä.

Kannattaa kuitenkin lukea ja tehdä omat tulkinnat tästä arviosta!